Теория мен. (Лекция 4)

.pdfДавать заем

1

Не давать заем (вложить в дело)

2

3

Решение

Заем уплачен |

4 |

15% годовых |

Заем не |

5 |

|

|

вернули |

|

6

Инвестирование под 9% годовых

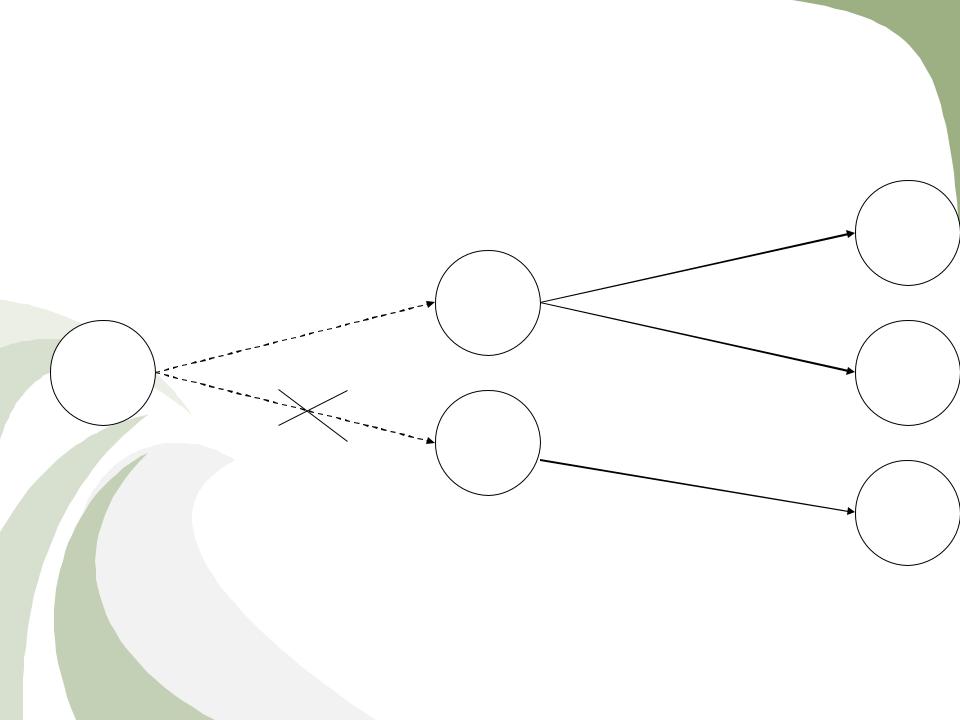

В данном случае используем критерий максимизации ожидаемого чистого дохода на конец года.

1 – 2 «Давать заем»

Чистый доход = 15% от 150000 = 22500 руб.

Рассчитаем максимальный ожидаемый чистый доход, с вероятностью возврата

0,96%

= ((150000+22500)*(1-0,04))-150000 = 15600 руб.

2 – 4 «Заем уплачен»

= 150000+22500 = 172500 руб.

2 – 5 «Заем не вернули»

= 0 у.е.

1 – 3 «Не давать заем, вложить в дело»

Чистый доход = 9% от 150000 = 13500 руб.,

т.к вероятность возврата 100%, то максимальный ожидаемый доход равен чистому доходу

3-6 «Инвестирование под 9% годовых»

= 150000+13500 = 163500 руб.

Т.к. ожидаемый чистый доход больше в случае выдачи заёма, то принимаем решение заем выдать.

№1

150

тыс.руб

|

|

|

|

|

|

Заем уплачен |

|

|

№4 |

|

|

|

|

|

|

15% годовых |

|

|

|

|

|

|

|

|

|

|

|

172500 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

руб. |

|

|

|

|

|

|

|

|

0,96 |

|

|

|

|

|

|

№2 |

|

|

||

|

|

|

|

|

|

|

|

||

|

Давать заем |

|

|

|

|

||||

|

|

15600 |

|

|

|

|

|||

|

|

|

|

|

|

||||

|

|

|

|

|

руб. |

|

|

|

|

|

|

|

|

|

|

0,04 |

|

||

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

№5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Заем не вернули |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

0 руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

№3 |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

13500 |

|

|

|

|

|

|

Не давать заем |

|

|

|

|

||||

|

|

руб. |

|

|

|

||||

|

(вложить в дело) |

|

|

|

|

||||

|

|

|

|

|

|

№6 |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

163500 |

|

|

|

|

|

|

Инвестирование |

|

|

|

|

|

|

|

|

|

|

|

руб. |

|

|

|

|

|

|

|

под 9% годовых |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Часть 2.

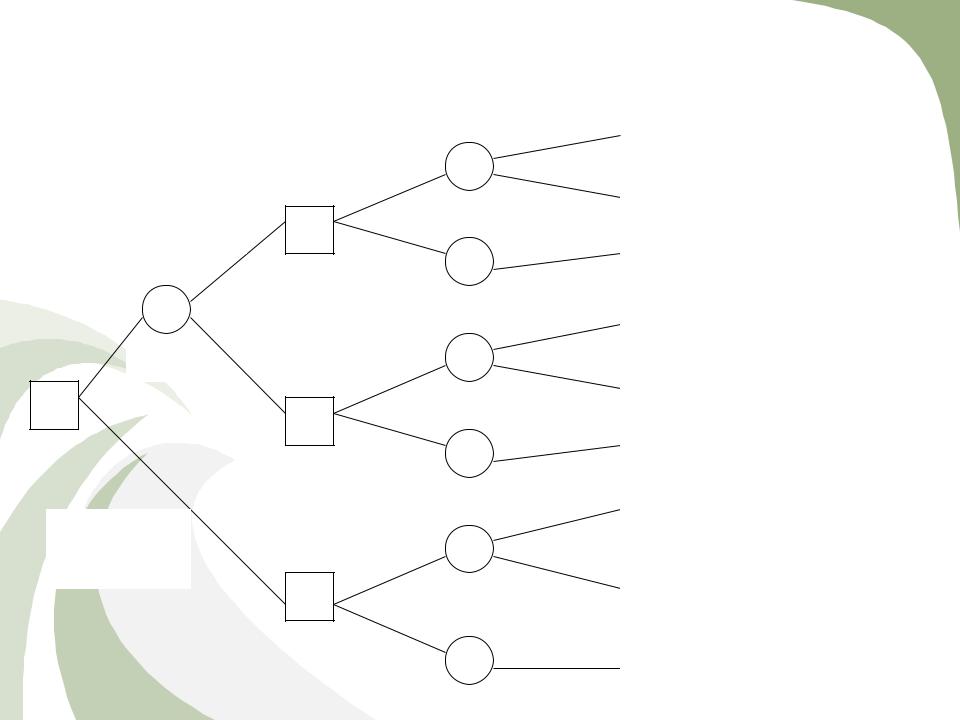

Рассмотрим ситуацию более сложную, чем в предыдущем а именно: банк решает вопрос, проверять ли конкурентоспособность клиента, перед тем, как выдавать заем. Аудиторская фирма берет с банка 2000 р. за проверку. В результате этого перед банком встают две проблемы:

первая проводить или нет проверку, вторая — выдавать ли после этого заем. Решая первую проблему, банк проверяет правильность выдаваемых аудиторской фирмой сведений. Для этого выбираются 1000 человек, которые были проверены и которым впоследствии выдавались ссуды:

см. таблицу рекомендаций аудиторской фирмы.

Какое решение должен принять банк?

Рекомендации |

|

|

|

после проверки |

Фактический результат |

Всего |

|

кредитоспособности |

|

|

|

|

Клиент ссуду |

Клиент ссуду не |

|

|

вернул |

вернул |

|

Давать ссуду |

735 |

15 |

750 |

Не давать ссуду |

225 |

25 |

250 |

|

960 |

40 |

1000 |

1. Построим "дерево", как показано ниже.

Выдача ссуды |

2 |

|

рекомендована |

|

|

А |

Выдача ссуды |

|

не |

|

|

|

|

|

|

рекомендована |

|

-2000р. |

|

|

1 |

|

|

|

|

3 |

Отсутствие

аудиторской

проверки

4

Выдача B

C

Отказ

Выдача D

E

Отказ

Выдача F

Отказ G

Вернули при15% годовых

Не вернули

вложены под 9% годовых

Вернули при15% годовых

Не вернули

вложены под 9% годовых

Вернули при15% годовых

Не вернули

вложены под 9% годовых

2. Используя данные табл. 2, вычислим вероятность каждого исхода:

(клиент ссуду вернет; фирма рекомендовала) = 7,35/750 = 0,98;

(клиент ссуду не вернет; фирма рекомендовала) = 15/750 = 0,02;

(клиент ссуду вернет; фирма не рекомендовала) = 225/ 250 = 0,9;

(клиент ссуду не вернет; фирма не рекомендовала)= 25/250= 0,1.

Вернули при15% годовых 0,98

|

|

|

Выдача |

Выдача ссуды |

|

|

|

|

|

|

|

2 |

|

|

рекомендована

0,75 Отказ

АВыдача ссуды не рекомендована

Выдача

-2000р.

1

3

0,25 Отказ

Отсутствие аудиторской Выдача

проверки

4

B

|

Не вернули 0,02 |

C |

вложены под 9% годовых |

|

|

|

Вернули при15% годовых 0,9 |

D

Не вернули 0,1

E |

вложены под 9% годовых |

|

|

|

|

|

Вернули при15% годовых 0,96 |

|

F |

|

|

|

Не вернули |

0,04 |

|

|

|

Отказ |

G |

вложены под 9% годовых |

|

2. Расчитываем суммы, которые клиент должен вернуть в банк.

см.часть 1

|

|

|

|

|

|

|

|

|

Выдача |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Выдача ссуды |

|

2 |

|

|

|

|

||

|

|

рекомендована |

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,75 |

|

|

||

|

|

|

|

|

|

|

|

Отказ |

|

||

|

|

|

А |

|

Выдача ссуды не |

|

|||||

|

|

|

|

|

|

|

|||||

|

|

|

|

рекомендована |

|

|

|

||||

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

Выдача |

||

|

|

|

-2000р. |

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,25 |

|

|

||

|

|

|

|

|

|

|

Отказ |

||||

|

|

|

|

|

|

|

|

|

|

|

|

Отсутствие аудиторской Выдача

проверки

4

|

|

Вернули при15% годовых |

0,98 |

|

|

|

|

|

|

B |

|

172500 руб. |

|

|

|

|

|

|

|

|

|

Не вернули 0,02 |

|

|

|

|

|

|

|

|

|

0 руб. |

|

|

|

|

|

|

|

C |

|

вложены под 9% годовых |

|

|

|

|

|

|

|

|

|

163500 руб. |

|

|

|

|

Вернули при15% годовых |

0,9 |

|

D 172500 руб.

172500 руб.

Не вернули 0,1

Не вернули 0,1

0 руб.

E |

вложены под 9% годовых |

|

|

|

|

|

163500 руб. |

|

Вернули при15% годовых 0,96 |

172500 руб.

F

Не вернули 0,04

0 руб.

Отказ |

G |

вложены под 9% годовых |

|

||

|

|

163500 руб. |

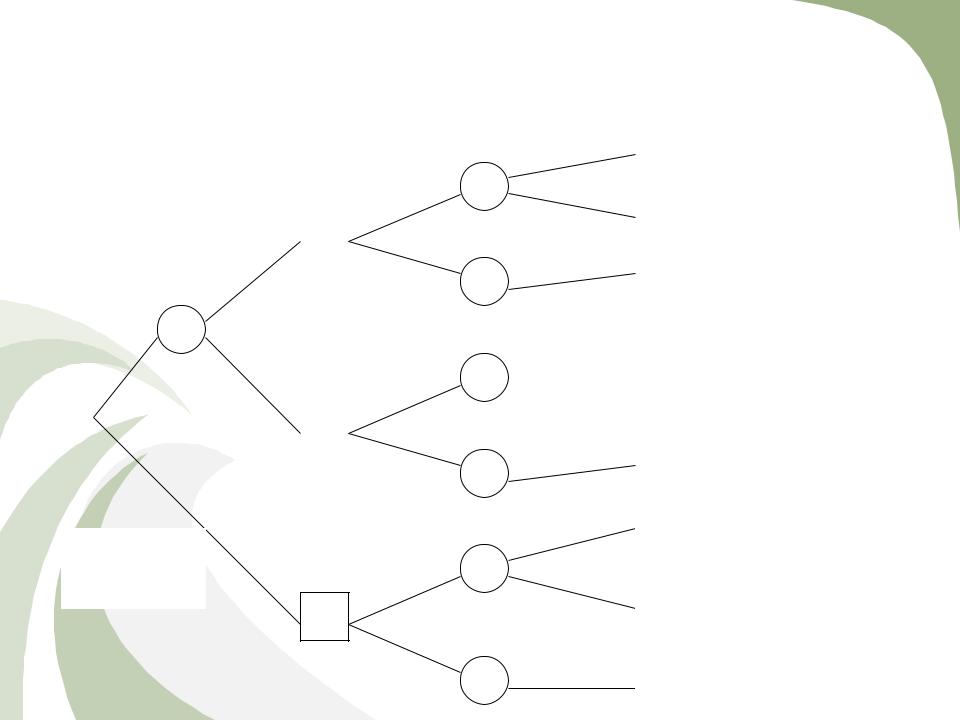

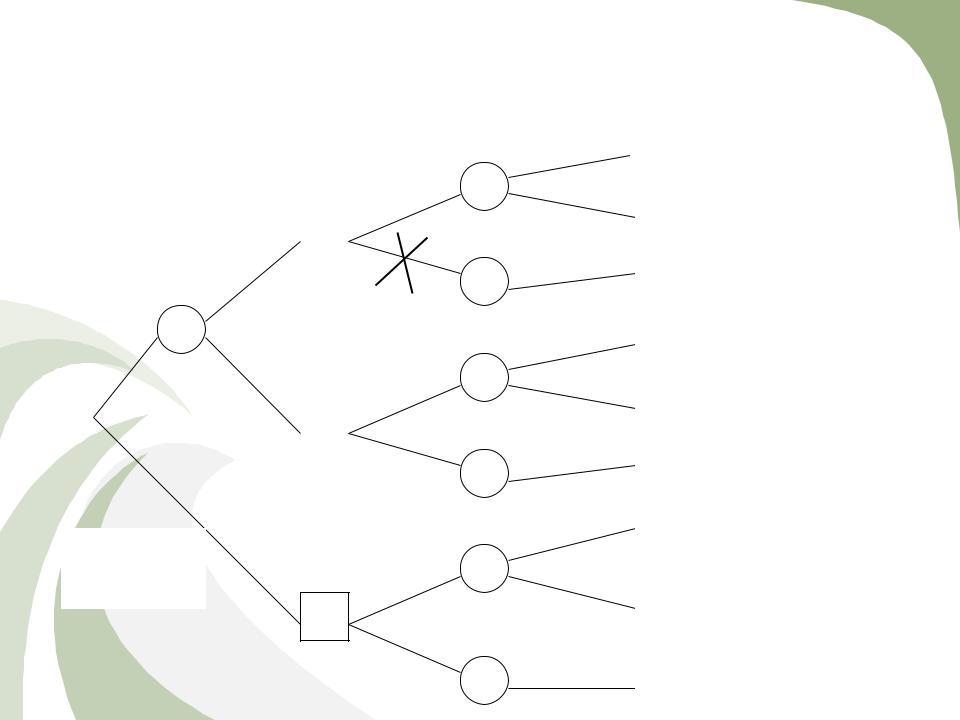

Сначала посмотрим на кружки исходов В и С,

являющиеся следствием квадрата 2 (с учетом вероятностей аудиторской проверки).

Доход, ожидаемый от исхода В:

Должны вернуть = 172500р. * 0,98 + 0 * 0,02 = 169050р.,

Чистый ожидаемый доход = 169050 - 150000 = 19050р.

Доход, ожидаемый от исхода С (под 9% годовых, вероятность возврата 100%):

Должны вернуть = 163500р. * 1,0 = 163500р.,

Чистый ожидаемый доход = 163500 - 150000 = 13500р.

Предположим, что мы сейчас в квадрате 2. Максимальный ожидаемый доход 19050р. в кружке В, поэтому принимаем решение выдать заем.

Приняв решение, корректируем "дерево", проставив чистый ожидаемый доход 19050р. над квадратом 2. "Ветвь" - не давать заем - зачеркивается, показано на рисунке.

19050 руб.

Выдача B

19050 руб.

|

|

|

Выдача ссуды |

|

2 |

|

|

|

|

||

|

|

рекомендована |

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,75 |

|

|

||

|

|

|

|

|

|

|

|

Отказ |

|

||

|

|

|

А |

|

Выдача ссуды |

|

|||||

|

|

|

|

|

|

|

|||||

|

|

|

|

не |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

рекомендована |

Выдача |

|||||

|

|

|

|

|

|

|

|

|

|||

|

|

|

-2000р. |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,25 |

|

|

||

|

|

|

|

|

|

|

Отказ |

||||

|

|

|

|

|

|

|

|

|

|

|

|

Отсутствие аудиторской Выдача

проверки

4

13500 руб.

C

D

E

F

Вернули при15% годовых 0,98

172500 руб.

Не вернули 0,02

0 руб.

вложены под 9% годовых

163500 руб.

Вернули при15% годовых 0,9

172500 руб.

Не вернули 0,1

0 руб.

вложены под 9% годовых

163500 руб.

Вернули при15% годовых 0,96

172500 руб.

Не вернули 0,04

0 руб.

Отказ |

G |

вложены под 9% годовых |

|

||

|

|

163500 руб. |

То же самое с кружками исходов D и Е.

Доход, ожидаемый от исхода D:

Должны вернуть = 172500р. * О,9 + 0 * 0,1= 155250р.,

Чистый ожидаемый доход = 155250 - 150000 = 5250р.

Аналогично для исхода Е:

Должны вернуть = 163500р. * 1,0 = 163500р.,

Чистый ожидаемый доход = 163500 - 150000 = 13500р.

Если бы мы были в квадрате 3, то максимальный ожидаемый доход был бы равен 13500р. и можно было бы принять решение не выдавать заем. Теперь скорректируем эту часть схемы: над квадратом 3 пишем чистый ожидаемый доход и принимаем решение выдать заем.