Задача.

На початок року первісна вартість основних фондів склала 95+n тис. грн. У березні введено в дію основних фондів на суму 18+n тис. грн., у липні – 26+n тис. грн., у листопаді – 8+n тис. грн. Вибуло у квітні основних засобів на суму 36+n тис. грн., у жовтні – 7+n тис. грн. Випуск продукції – 4000+n тис. грн., а максимально можливий випуск продукції – 6000+n тис. грн. Середньорічна чисельність працівників – 2 тис. чоловік. Машино-години, відпрацьовані устаткуванням за планом – 205+n тис. машино-годин, а звітні – 200+n тис. машино-годин, де n – номер у журналі викладача.

Визначити:

середньорічну вартість основних фондів і вартість на кінець року;

фондовіддачу, фондомісткість, фондоозброєність;

коефіцієнти екстенсивного, інтенсивного та інтегрального використання устаткування;

коефіцієнти оновлення і вибуття.

Методичні поради

1. Первісна вартість основних фондів – включає витрати на створення або придбання основних фондів (Спр), з урахуванням витрат на доставку (Стр) і монтаж обладнання (Смонт), а також інших (наприклад, складських) витрат. При цьому зовнішні витрати враховуються без ПДВ:

Фпер = Спр+Стр+Смонт+Сінші .

2. Балансова вартість на початок звітного періоду (кварталу):

Фб(а) = Фб(а-1) + П(а-1) + В(а-1) – А(а-1) ,

де Фб(а-1) – балансова вартість основних фондів на початок періоду, що передував звітному;

П(а-1) – сума витрат на придбання основних фондів, витрати на капітальний ремонт, реконструкцію та поліпшення основних фондів за період, що передував звітному;

В(а-1) – сума виведених з експлуатації основних фондів (реалізованих) протягом періоду, що передував звітному;

А(а-1) – сума амортизаційних відрахувань нарахована у періоду, що передував звітному.

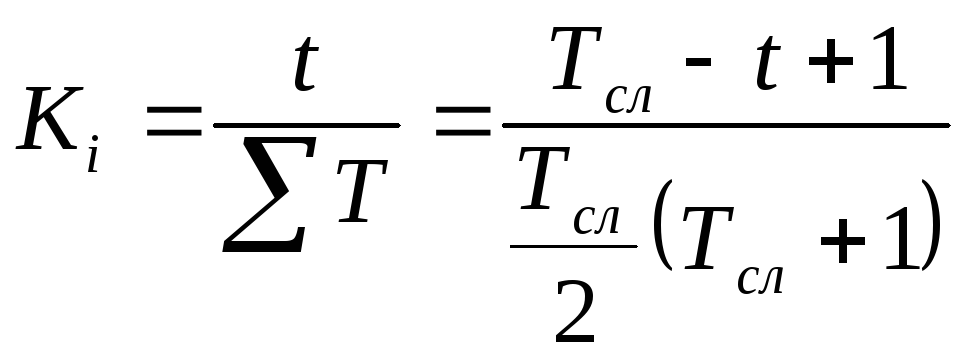

3. Індексація балансової вартості основних фондів (для запобігання інфляційних процесів)

![]() ,

,

Де Іінф – індекс інфляції року за результатами, якого проводиться індексація. При Кі ≤ 1, індексація не проводиться.

4. Відновна вартість основних фондів – витрати на відтворення основних фондів на сучасному умовах (вона показує у скільки обійшлось би створення у даний час основних фондів, придбаних чи побудованих у попередній період).

5. Залишкова вартість – це первісна чи відновна вартість основних фондів за відрахуванням суми їх спрацювання:

Фзал = Фпер - АВ ,

де АВ – амортизаційні відрахування за період експлуатації об’єкта.

6. Ліквідаційна вартість – вартість, яка може бути одержана при реалізації основних фондів, які вибувають з експлуатації.

7. Середньорічна вартість основних фондів визначається

![]() ,

грн

,

грн

де ВОЗпоч – вартість основних засобів на початок року, грн;

ВОЗв, ВОЗвиб – вартість основних засобів, які відповідно введено в дію та виведено з експлуатації в розрахунковому році, грн;

tв – кількість місяців функціонування основних засобів, які введені в дію;

(12- tвив) – кількість місяців, в продовж яких вибулі основні засоби не функціонували; tвив – місяць, у якому було виведено об’єкт основних засобів.

8. Коефіцієнт фондовіддачі (ФВ) та фондомісткосткості (ФМ) відбиває співвідношення вартості основних виробничих фондів, та транспортної роботи:

![]() ,

грн../грн.

,

грн../грн.

![]() ,

грн../грн.

,

грн../грн.

де Оp – вартість транспортної роботи виконаної за рік, грн..

9. Фондоозброєність праці – це величина вартості основних виробничих фондів, що припадає на одного працівника основної діяльності підприємства:

![]() ,

,

де Чр – середньоспискова чисельність персоналу основної діяльності, осіб;

10. Коефіцієнт спрацювання основних фондів розраховується на початок і кінець звітного періоду (місяць, рік) – це відношення суми спрацювання основних фондів до їх первинної їх вартості:

![]() ,

,

де СПР – вартість спрацювання основних фондів, яка виражена сумою нарахованої амортизації за період експлуатації об’єкту.

11. Коефіцієнт придатності визначається діленням вартості фізично спрацьованого (морально застарілого) обладнання (Фзаст.) до вартості всього обладнання (Фзаг.):

![]() або

або ![]() .

.

Коефіцієнт морального спрацювання І роду:

![]()

![]() .

.

Коефіцієнт морального спрацювання ІІ роду:

![]() ,

,

де Ф0– первісна вартість відновлення старих машин;

Ф1 – первісна вартість відновлення нової машини;

П0 – річна продуктивність старої машини;

П1 – річна продуктивність нової машини.

12. Коефіцієнт загального морального спрацювання:

![]() .

.

13. Методи нарахування амортизації

прямолінійний (пропорційний) метод нарахування амортизації полягає в тім, що річна сума амортизації визначається розподілом вартості, що амортизується, на очікуваний період часу використання об’єкта основних засобів:

![]() ,

,

де Фпер, Фл – відповідно первісна й ліквідаційна вартість обладнання;

Т – термін корисного використання об’єкту.

метод зменшення залишкової вартості – річна норма амортизації (у відсотках) обчислюється як різниця між одиницею й результатом кореня ступеня кількості років корисного використання об’єкта з результату від ділення ліквідаційної вартості об’єкта на його первинну вартість.

.

.

Ця норма застосовується до залишкової вартості об’єкту на початок року

![]()

метод прискореного зменшення залишкової вартості (подвоєних лінійних норм) – річна норма обчислюється виходячи з терміну корисного використання об’єкта і подвоюється.

![]() .

.

Норма застосовується аналогічно другому методу.

кумулятивний метод – річна норма амортизації визначається як добуток вартості, що амортизується, і кумулятивного коефіцієнта. Кумулятивний коефіцієнт розраховується розподілом кількості років, що залишаються до кінця очікуваного терміну використання об'єкта основних засобів, на суму кількості років його корисного використання

![]() ,

,

,

,

де t – розрахунковий рік;

T – сума кількості років служби основних фондів.

виробничий метод - місячна сума амортизації визначається як добуток фактичного місячного обсягу продукції (робіт, послуг) і виробничої ставки амортизації.

Виробнича ставка амортизації обчислюється розподілом вартості, що амортизується, на загальний обсяг продукції (робіт, послуг), що підприємства очікує зробити (виконати) із використанням об'єкта основних засобів за амортизаційний період.

![]() ,

,

де Нвир – виробнича ставка амортизації, грн./ шт.;

Qміс – фактичний місячний обсяг продукції (робіт, послуг), шт./міс.

14. Коефіцієнт оновлення основних фондів – дорівнює відношенню вартості введених протягом року основних фондів до вартості основних фондів на кінець року:

![]() .

.

15. Коефіцієнт вибуття основних фондів – розраховується шляхом ділення вартості вибулих протягом основних фондів на вартість основних фондів на початок року.

![]() .

.

16. Коефіцієнт приросту основних фондів:

![]()

17. Коефіцієнт екстенсивного завантаження устаткування, що характеризує рівень використання активної частини основних виробничих фондів в часі – по групі обладнання визначається співвідношенням часу фактичної роботи устаткування за рік до часу його ймовірної експлуатації:

![]()

де Тф, Тн – час фактичний і номінальний (час ймовірної експлуатації устаткування) фонд часу роботи обладнання за певний період, год., нормо-години.

18. Коефіцієнт інтенсивного використання устаткування, що характеризує рівень використання устаткування по потужності і визначається відношенням фактичної продуктивності устаткування, що використовується на підприємстві, до його нормативної продуктивності, тобто технічно обґрунтованої:

![]() або

або ![]()

де Тф – фактично використаний час на виготовлення одиниці продукції, год.;

Тн – технічно обґрунтована норма часу на одиницю продукції, год.;

Оф – фактичний випуск продукції устаткуванням за одиницю часу у натуральному виразі, шт.;

Он – технічно обґрунтований випуск продукції за одиницю часу (цей показник визначається на основі паспортних даних устаткування), шт.

19. Коефіцієнт інтегрального використання основних фондів, що характеризує рівень використання устаткування як у часі, так і по потужності:

![]()

20. Коефіцієнт оборотності (Коб) показує кількість оборотів за рік і визначається відношенням вартості реалізованої продукції за рік (РП) до середньорічного залишку оборотних коштів (Сз)

![]()

де РП – вартість реалізованої продукції за рік, грн.;

Сз – середньорічний залишок оборотних коштів, грн.

21.

Коефіцієнт

завантаження оборотних коштів

(![]() )

– величина, обернена коефіцієнту

оборотності і показує, яка сума оборотних

коштів приходиться на 1 грн. реалізованої

продукції.

)

– величина, обернена коефіцієнту

оборотності і показує, яка сума оборотних

коштів приходиться на 1 грн. реалізованої

продукції.

![]() ,

грн./грн.

,

грн./грн.

22. Тривалість одного обороту в днях (або швидкість обороту) (tоб) визначається за формулою:

![]() ,

дні

,

дні

де Т – тривалість періоду, за який знаходиться ступінь використання оборотних коштів, дні. При цьому прийнято вважати, що тривалість кварталу Ткв = 90 днів, а року Тр = 360 днів.

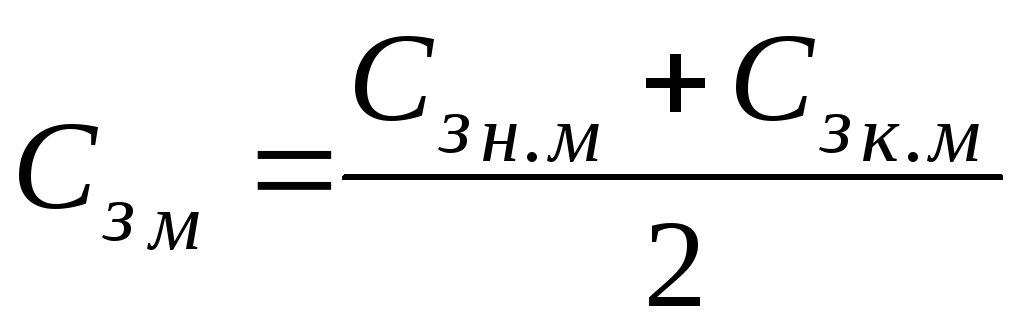

23. Середній залишок оборотних коштів обчислюється:

за місяць:

,

грн.;

,

грн.;за квартал:

,

грн.;

,

грн.;за рік:

,

грн.

,

грн.