де

![]() (11.30)

(11.30)

і

![]() .

.

Згідно з (11.29) обчислюються значення:

![]() (11.31)

(11.31)

На

наступному кроці підставляємо ці

значення

![]() в перше рівняння моделі (11.5) і дістаємо:

в перше рівняння моделі (11.5) і дістаємо:

![]() . (11.32)

. (11.32)

В цьому

співвідношенні змінна

![]() є функцією змінноїZ,

яка не корелює із залишками u.

Крім того, на основі властивостей 1МНК,

значення

є функцією змінноїZ,

яка не корелює із залишками u.

Крім того, на основі властивостей 1МНК,

значення

![]() не корелюють зZ.

Звідси, значення

не корелюють зZ.

Звідси, значення

![]() не корелюють з комбінованими залишками

не корелюють з комбінованими залишками![]() в рівнянні (11.32). Це дає нам змогу на

другому кроці застосувати 1МНК

безпосередньо для оцінки параметрів

рівняння (11.32) і дістати оцінки параметрівa0

і

a1.

Так,

в рівнянні (11.32). Це дає нам змогу на

другому кроці застосувати 1МНК

безпосередньо для оцінки параметрів

рівняння (11.32) і дістати оцінки параметрівa0

і

a1.

Так,

![]() .

Із (11.29) маємо

.

Із (11.29) маємо![]() ,

де

,

де![]() іz

є

іz

є

![]() і

і![]() ,

тому

,

тому

![]() і

і ![]() .

.

Використаємо (11.30) і отримаємо:

![]() .

.

Отже, знайдена оцінка збігається з оцінкою непрямого методу найменших квадратів. Тобто, якщо рівняння моделі точно ідентифіковані, то непрямий і двокроковий методи дають однакову оцінку параметрів моделі. Якщо рівняння будуть надідентифікованими, то ці оцінки будуть різними.

Розглянемо двокроковий метод найменших квадратів для загальної економетричної моделі. Нехай окреме рівняння моделі має вигляд

![]() , (11.33)

, (11.33)

де Y — вектор ендогенної змінної розміром n × 1;

Y1 — матриця поточних екзогенних змінних, які входять в праву частину рівняння розміром n × r;

![]() —матриця

екзогенних змінних розміром n × k

(включаючи

стовпець одиниць, якщо потрібно визначити

вільний член);

—матриця

екзогенних змінних розміром n × k

(включаючи

стовпець одиниць, якщо потрібно визначити

вільний член);

a —

вектор структурних параметрів розміром

r × 1,

які стосуються змінних матриці

![]() ;

;

b

— вектор структурних параметрів розміром

k × 1,

які стосуються до змінних матриці

![]() ;

;

u — вектор залишків розміром n × 1.

На

першому кроці розв’язуються

![]() на основі 1МНК. Заміна елементів матриціY1

елементами матриці

на основі 1МНК. Заміна елементів матриціY1

елементами матриці

![]() в рівняннях моделі допоможе звільнитись

від кореляціїY1

і u.

Розрахунок елементів матриці

в рівняннях моделі допоможе звільнитись

від кореляціїY1

і u.

Розрахунок елементів матриці

![]() виконується на основі співвідношення:

виконується на основі співвідношення:

![]() , (11.34)

, (11.34)

де

![]() .

.

Матриця X включає всі екзогенні змінні моделі. Матриця X1 — значення екзогенних змінних даного рівняння. Матриця X1 — значення екзогенних змінних моделі, які не ввійшли в це рівняння.

На

другому кроці знаходиться залежність

![]() відY

і X1.

Це приводить до процедури оцінювання

параметрів на основі такої системи

рівнянь:

відY

і X1.

Це приводить до процедури оцінювання

параметрів на основі такої системи

рівнянь:

(11.35)

(11.35)

де

![]() і

і![]() оцінки параметрівa

і

b.

оцінки параметрівa

і

b.

Для

обчислення оцінок

![]() і

і![]() насправді немає потреби визначати

насправді немає потреби визначати![]() .

Можна вивести альтернативне співвідношення

для (11.31), коли при знаходженні оцінок

параметрів використовуються лише

реальні спостереження. Для цього

запишемо:

.

Можна вивести альтернативне співвідношення

для (11.31), коли при знаходженні оцінок

параметрів використовуються лише

реальні спостереження. Для цього

запишемо:

![]() , (11.36)

, (11.36)

де

V1

—

матриця залишків розміром

n × k

для регресії

![]() .

1МНК дає:

.

1МНК дає:

![]() = 0;

= 0;

![]() = 0. (11.37)

= 0. (11.37)

Тому![]()

і ![]() .

.

Оскільки

![]() = 0,

то і

= 0,

то і![]() = 0.

Отже, рівняння для обчислення оцінок

двокрокового методу найменших квадратів

можна записати:

= 0.

Отже, рівняння для обчислення оцінок

двокрокового методу найменших квадратів

можна записати:

(11.39)

(11.39)

Альтернативна форма для (11.35) може бути записана так:

(11.40)

(11.40)

Тепер покажемо, що оцінка двокрокового методу найменших квадратів є обгрунтованою. Скористаємось (11.36) і перепишемо:

![]() , (11.41)

, (11.41)

або,

об’єднавши матриці

![]() і

і![]() в матрицюZ,

дістанемо:

в матрицюZ,

дістанемо:

![]() (11.42)

(11.42)

де Z

= (![]() ,

,![]() )

і

)

і![]() .

.

Застосувавши 1МНК для оцінювання параметрів моделі (11.41), запишемо:

![]() .

.

Звідси![]() ,

,

врахувавши

![]() = 0,

із (11.37) маємо:

= 0,

із (11.37) маємо:

![]() . (11.43)

. (11.43)

Тому![]() .

.

Оцінки двокрокового методу можуть бути обгрунтованими, якщо

Оскільки

за припущенням

![]() не корелює зu,

то

не корелює зu,

то

![]() = 0.

= 0.

Використавши

коефіцієнти рівнянь

![]() ,

які розраховані 1МНК, запишемо:

,

які розраховані 1МНК, запишемо:

![]() .

.

Тоді при

![]() = 0,

= 0,

![]() = 0.

= 0.

Отже, оцінка парaметрів моделі буде обгрунтованою. З (11.42) запишемо

![]() ,

,

і знайдемо асимптотичну матрицю коваріацій для оператора оцінювання двокроковим методом найменших квадратів. На практиці ця матриця може обчислюватися так:

(11.44)

(11.44)

де

![]() (11.44)

(11.44)

11.6. Алгоритм двокрокового методу найменших квадратів (2мнк)

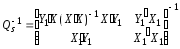

Крок 1. Перевіряється кожне рівняння моделі на ідентифікованість. Якщо рівняння надідентифіковані, то для оцінки параметрів кожного з них можна використати оператор оцінювання:

.

.

Крок

2.

Знаходження добутку матриць поточних

ендогенних змінних, які містяться у

правій частині моделі, на матрицю всіх

екзогенних змінних моделі, тобто

![]() .

.

Крок

3. Обчислення

матриці

![]() і знаходження оберненої матриці

і знаходження оберненої матриці![]() .

.

Крок

4. Визначення

добутку матриць всіх екзогенних змінних

і ендогенних змінних у правій частині

моделі, тобто

![]() .

.

Крок

5. Знаходження

добутку матриць, які здобуто на кроках

2,3,4, тобто

![]() .

.

Крок

6. Визначення

добутку матриць ендогенних змінних у

правій частині моделі і екзогенних

змінних, які внесені до даного рівняння,

тобто

![]() .

.

Крок

7. Знаходження

добутку матриць екзогенних змінних,

які входять в дане рівняння, і ендогенних

змінних правої частини системи рівнянь,

тобто

![]() .

.

Крок

8. Визначення

добутку матриць екзогенних змінних

даного рівняння, тобто

![]() .

.

Крок 11. Знаходження матриці, оберненої до блочної:

.

.

Крок

10. Визначення

добутку матриць

![]() ,

де

,

де![]() —

матриця всіх екзогенних змінних моделі,

—

матриця всіх екзогенних змінних моделі,![]() — вектор залежної ендогенної змінної

лівої частини рівняння.

— вектор залежної ендогенної змінної

лівої частини рівняння.

Крок 11. Знаходження добутку матриць:

![]() .

.

Крок 12. Визначення параметрів моделі:

.

.

Крок

13. Обчислення

s-ї

залежної ендогенної змінної на основі

знайдених параметрів

![]() і

і![]() :

:

![]() .

.

Крок 14. Обчислення вектора залишків в s-му рівнянні системи:

![]() .

.

Крок 15. Визначення дисперсії залишків для кожного рівняння:

![]()

Крок 16. Знаходження матриці коваріацій для параметрів кожного рівняння:

![]() .

.

Крок 17. Знаходження стандартної помилки параметрів і визначення довірчих інтервалів:

![]() .

.

![]()

![]()

Приклад 11.5. Нехай спостереження вихідних даних задані у вигляді таких матриць:

Економетрична модель, яка може бути побудована на основі цих даних, складається з трьох рівнянь, одне з яких має вигляд:

Y1t = a12Y2t + a13Y3t + b11X1t + u1t .

Модель має ще три екзогенні змінні — X2t, X3t, X4t. Необхідно знайти оцінки параметрів цього рівняння моделі на основі двокрокового методу найменших квадратів та оцінити їх стандартні помилки, якщо дисперсія залишків дорівнює 0,6.

Розв’язання.

Крок 1. Перевіримо рівняння моделі на ідентифікованість. Для цього розглянемо нерівність

ks – 1£ m – ms,

ks = 3 — кількість ендогенних змінних, які входять в це рівняння;

m = 4 — загальна кількість екзогенних змінних;

ms = 1 — кількість екзогенних змінних, що входить в це рівняння моделі.

3 – 1 £ 4 – 1, 2 < 3.

Таким чином, наведене рівняння моделі є надідентифікованим.

Крок 2. Запишемо оператор оцінювання параметрів 2МНК

.

.

У цьому операторі Y — вектор ендогенної змінної: Y = Y1t ;

Y1 — матриця поточних екзогенних змінних, які входять в праву частину рівняння: Y1 = (Y2t Y3t);

X — матриця всіх екзогенних змінних моделі:

X = (X1t X2t X3t X4t);

X1 — матриця екзогенних змінних даного рівняння, X1 = X1t.

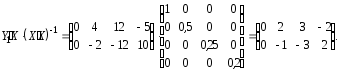

Крок 3. Знайдемо добуток матриць згідно з оператором оцінювання 2МНК:

3.1.

Ці дані

взяті з матриці

![]() (другий та третій рядки).

(другий та третій рядки).

3.2.

Поскільки

матриця

![]() є діагональною (це означає, що всі змінні

взяті як відхилення від свого середнього

значення). Звідси

є діагональною (це означає, що всі змінні

взяті як відхилення від свого середнього

значення). Звідси![]() також діагональна матриця.

також діагональна матриця.

3.3.

3.4.

3.5. ![]()

![]()

![]()

Звідси блочна матриця має вигляд:

3.6. Знайдемо матрицю, обернену до матриці Q:

3.7. Обчислимо добуток матриць, що знаходяться в правій частині оператора:

![]()

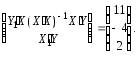

Маємо

вектор

Крок 4. Визначимо оцінки параметрів рівняння

Перше рівняння економетричної моделі запишеться так:

![]() = 1,28Y2t + 1,04Y3t + 2X1t.

= 1,28Y2t + 1,04Y3t + 2X1t.

Крок 5. Визначимо асимптотичні стандартні помилки знайдених оцінок параметрів рівняння:

![]()

![]()

![]()

![]()

![]()

![]()

Стандартні помилки щодо абсолютного значення оцінки становлять відповідно 24,9 %, 28,8 %, 38,7 %, а це свідчить про те, що оцінки параметрів рівняння є зміщеними і неефективними.