План – конспект лекції з дисципліни

«Бухгалтерський облік - ІІ»

10.12.2012 р.

4 пара

Курс – 3

Група – 31-Е

Спеціальність 5.03050801 «Фінанси і кредит».

Лекція.

Тема заняття : Поняття, склад та джерела формування оборотних коштів

Мета: Освітня: дати уявлення про джерела формування оборотних коштів, закріпити одночасно знання з станційного аналізу різних процесів на

підприємстві;

Розвиваюча: розвивати майстерність у пошуку економічної інформації, пам'ять, логічне мислення, через засвоєння економічної інформації;

Виховно: удосконалювати навички активної споживчої поведінки, поведінку у конфліктних ситуаціях та самозахисту, виховувати самостійність, працелюбність та серйозне ставлення до навчання.

План:

1. Характеристика обігових коштів.

2.Елементна структура обігових коштів.

З .Призначення обігових коштів.

Література:

1. Азаренкова Г.М. Фінанси підприємств: навч. Посіб./ К.: КНЕУ,2006. – 288 с.

2. А.М. Поддєрьогін Фінанси підприємств. Підручник .- К.: КНЕУ, 2000. – 378 с.

3. Філімоненко О.С. Фінанси підприємств. Навч. Посіб. – К.: Центр учбової літератури, 2004. – 528 с.

Хід заняття:

1. Організаційний момент (Привітання, налаштування на роботу 5 хв.)

2. Мотивація Вступне слово: в умовах формування та розвитку ринкових відносин центр господарської діяльності зміщується до первісної ланки якої системи - підприємств. Підприємство є головною структурі творення елементом. Тут у виробничому процесі з'єднуються трудові матеріальні та фінансові ресурси з метою виготовлення різноманітної продукції для задоволення потреб суспільства. На підприємствах зосередженні найбільш кваліфіковані кадри, вирішуються питання раціонального використання ресурсів, високопродуктивної техніки, технології, розробляються бізнес плани, здійснюються маркетингові дослідження та ефективне управління.

3. Актуалізація опорних знань студентів (10 хв.):

-які ресурси поєднуються у виробничому процесі?

- на яких дисциплінах вже стикалися з поняттям оборотні кошти?

-що ви пам’ятаєте про оборотні кошти з курсу бухгалтерський облік?

4. Повідомлення нових знань.

У ринковій економіці випливають лише ті підприємства, які найбільш правильно і компетентно зрозуміли вимоги ринку, організували виробництво конкурентоспроможної продукції, послуг, що користуються попитом, уміло здійснюють мотивацію висококваліфікованої творче праці персонажу.

Економіка підприємства - наука про ефективність підприємства виробництва, шляхи і методи досягнення підприємствами найкращих результатів при найменших затратах.

На підприємствах мають місце поточні витрати (грошових) коштів, які у процесі господарювання здійснюють певний кругообіг (проходять грошову, виробничу й товарну стадії.).

Оборотні кошти - це сукупність грошових коштів підприємства необхідних для формування й забезпечення кругообігу виробничих оборотних фондів та фондів обігу.

Ефективне використанням оборотних коштів є одним із першочергових завдань підприємства в сучасних умовах і забезпечується це прискорення оборотності по всіх стадіях кругообігу. Внаслідок прискорення оборотності оборотних коштів частина їх вивільняється, а при сповільнені навпаки: в оборот залучаються даткові кошти.

Прискорення оборотності оборотних коштів дає змогу зекономити значні суми і збільшити обсяг виробництва та реалізації продукції без додаткових затрат фінансових ресурсів.

• Формування уявлення про оборотні кошти та джерела фінансування на підприємстві (головні поняття, які конспектуються студентами)

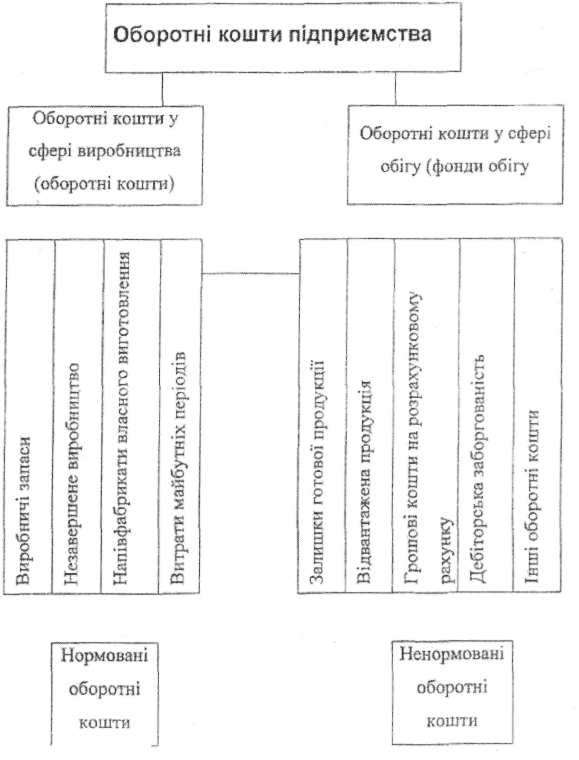

Оборотні кошти — це сукупність коштів підприємства, що авансуються па створення оборотних фондів та фондів обігу і забезпечення їх неперервного кругообігу. Якщо оборотні фонди виступають у вигляді предметів праці, то фонди обігу — це кошти, вкладені в запаси готової продукції, товари відвантажені та в дорозі, а також кошти на рахунках та в касі підприємства. З огляду на це розрізняють оборотні кошти у сфері виробництва та у сфері обігу. У своєму кругообігу оборотні кошти проходять послідовно три стадії: грошову, виробничу і товарну.

Грошова стадія кругообігу коштів є підготовчою і відбувається у сфері обігу, де гроші перетворюються у виробничі запаси.

Виробнича стадія являє собою безпосередній процес виробництва, який закінчується випуском готової продукції.

На товарній стадії кругообігу авансовані оборотні кошти виступають у вигляді товарної продукції. Одна частина виручки від реалізації надходить на відшкодування авансованих оборотних коштів, а інша становить нагромадження, яке використовується підприємством відповідно до його планів.

Грошова форма, якої набувають оборотні кошти на третій стадії свого кругообігу, одночасно стає і початковою стадією обороту коштів.,

• Сстворення орієнтованої основи дій

Кругообіг оборотних коштів відбувається за схемою:

Г-ВЗ...НВ...ГП-Г

де Г— кошти, які авансуються підприємством;

ВЗ — виробничі запаси;

НВ — незавершене виробництво, що являє собою виробничу стадію;

ГП— готова продукція;

Г — кошти, отримані в результаті реалізації продукції, які включають авансовані витрати та прибуток підприємства.

Крапки (...) означають, що обіг коштів перервано, але процес їх кругообігу продовжується у сфері виробництва.

Оборотні кошти перебувають одночасно на всіх стадіях кругообігу, що забезпечує його неперервність та безперебійну роботу підприємства.

Формування й регулювання окремих елементів оборотних коштів має свої особливості. З огляду на це виокремлюють оборотні кошти у сферах виробництва та обігу, а також розподіляють їх на нормовані й ненормовані (рис. 1).

Власні оборотні кошти — це кошти, які постійно перебувають у розпорядженні підприємства і формуються за рахунок власних ресурсів (прибуток тощо). У процесі виробництва потреби у власних оборотних коштах можуть зменшуватись за рахунок застосування так званих прирівняних до них коштів, які, по суті, є частиною власних, авансованих на оплату праці, але тимчасово вільних (у зв'язку з одноразовістю виплати по заробітній платі, оплаті відпусток). Прирівняні до власних оборотні кошти називають стійкими пасивами.

Позичені оборотні кошти — кредити банків, кредиторська заборгованість та інші пасиви.

Кредиторська заборгованість означає використання коштів, які не належать підприємству (заборгованість по акцептованих та інших розрахункових документах, строк сплати яких не настав; заборгованість за несплаченими у строк рахунками; заборгованість за платежами до бюджету; за виданими векселями; за комерційними кредитами тощо). Ефективно функціонує те підприємство, яке при мінімальних витратах досягає максимального результату. Мінімізація витрат на підприємстві вимагає оптимізації структури джерел формування оборотних коштів, тобто розумне поєднання власних та позичених коштів.

Рис. 1 Формування оборотних коштів За джерелами формування оборотні кошти поділяються на власні та позичені.

Зробити загальні висновки, (узагальнення викладеного матеріалу, коротке опитування, задля перевірки рівня засвоєння та розуміння поданого матеріалу)

Проаналізувати активність студентів.

Домашнє завдання: опрацювання лекційного матеріалу та відповідної теми за підручником («Фінанси підприємств» за ред. В. Поддєрьогіна, тема №3), підготовка до понятійного диктанту по матеріалу лекції.