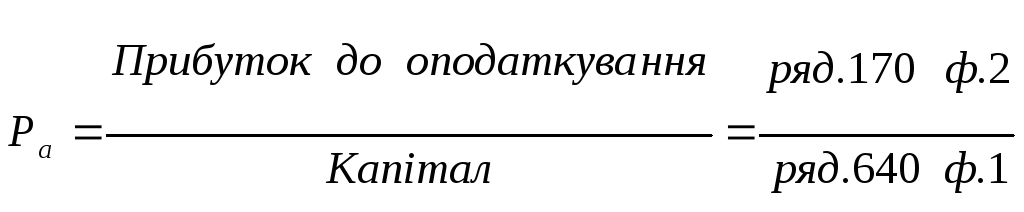

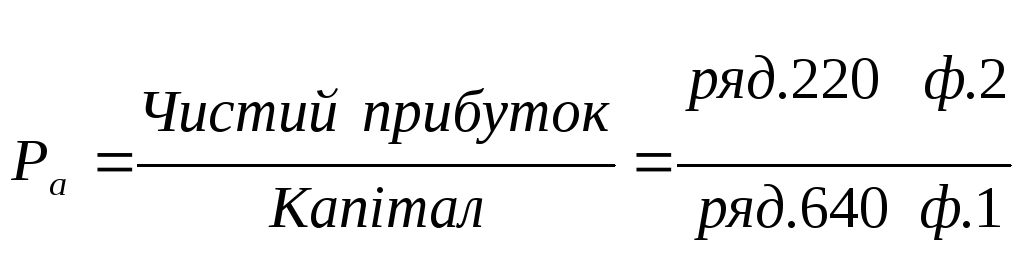

1. Рентабельність сукупного капіталу (або активів) (Ра):

.

.

або

.

.

Цей коефіцієнт показує, наскільки ефективно підприємство використовує свої активи для одержання прибутку, тобто який прибуток приносить кожна гривня, вкладена в активи.

Слід зазначити, що коефіцієнт рентабельності активів поєднує два показники: частку прибутку в одній гривні реалізації і оборот активів:

![]()

або

Ра = Чиста рентабельність продажів х Коефіцієнт оборотності активів.

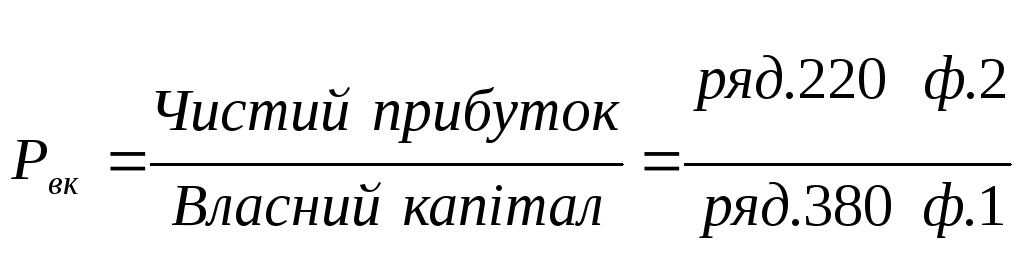

2. Рентабельність власного капіталу (Рвк):

Цей показник цікавить насамперед інвесторів і характеризує, наскільки ефективно підприємство використовує власний капітал. Рентабельність Рвк визначають за формулою:

.

.

Динаміка цього показника впливає на рівень котирування акцій на фондових біржах. Щоб проаналізувати причини зміни коефіцієнта рентабельності власного капіталу доцільно застосувати рівняння Дюпона:

RОЕ = RОА · (Активи : Власний капітал),

де RОЕ – рентабельність власного капіталу;

RОА – рентабельність активів.

Тут коефіцієнт RОЕ розкладений на дві складові: рентабельність активів і коефіцієнт фінансового левериджу. Рівняння показує, що рентабельність власного капіталу залежить від прибутковості активів і левериджу:

![]()

Варто звернути увагу на той факт, що збільшення фінансового левериджу пов’язане зі збільшенням частки позикового капіталу. Тому існує визначений ризик у залученні позикового капіталу, що виправдовується тільки тоді, коли прибуток, отриманий від ефективного використання від активів, перевищує процентні ставки по отриманих кредитах.

Рентабельність власного капіталу підприємства залежить від трьох факторів першого порядку: чистої рентабельності продажів, коефіцієнта оборотності активів і структури джерел засобів, інвестованих у підприємство. Значимість цих показників підтверджується тим, що вони в певному значенні узагальнюють усі сторони фінансово-господарської діяльності підприємства: перший фактор узагальнює фінансові результати, другий – актив балансу, третій - пасив балансу.

Загальна зміна рентабельності власного капіталу визначається за формулою:

Рвк = Рвк1 – Рвк0.

Вплив зміни показника чистої рентабельності продажів на зміну коефіцієнта рентабельності власного капіталу визначають за формулою:

Рвк (Рчрп) = Рчрп1 · Кзал.0 · Ко.а.0 - Рчрп0. · Кзал.0 · Ко.а.0 .

Вплив зміни коефіцієнта оборотності активів на зміну коефіцієнта рентабельності власного капіталу визначають за формулою:

Рвк (Ко.а) = Рчрп1 · Кзал.1 · Ко.а.1 - Рчрп1. · Кзал.1 · Ко.а.0 .

Вплив зміни коефіцієнта фінансової залежності на зміну коефіцієнта рентабельності власного капіталу визначають за формулою:

Рвк (Кзал) = Рчрп1 · Кзал.1 · Ко.а.0 - Рчрп1. · Кзал.0 · Ко.а.0 .

Додавши значення змін показника рентабельності власного капіталу за рахунок кожного фактора, одержимо загальне значення зміни коефіцієнта:

Рск = Рск (Рчрп) + Рск (Ко.а) + Рск (Кзав).

3. Валова рентабельність реалізованої продукції (Рврп):

Цей показник показує ефективність виробничої діяльності підприємства, а також ефективність політики ціноутворення.