Дата

заключения

сделки Дата

валютирования (дата

расчета) Срок

форвардного контракта (например,

3 месяца) Время

2

рабочих дня З

января З

апреля Рис. 5.6.

Определение даты валютирования

форвардной сделки.

5 Апреля

Форвардные курсы могут быть выше или ниже, чем курсы спот.

использование разницы в ценах между двумя инструментами (или двумя фондовыми рынками) для получения немедленной и конкретной прибыли.

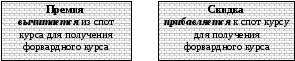

При рассмотрении форвардных курсов исчисляется премия или скидка по отношению к спот курсу.

– сумма, на которую форвардный курс отличается от спот курса.

Валютные фьючерсы, опционы и свопы

-купля-продажа активов по фиксируемой в момент заключения сделки цене с исполнением операции через определенный промежуток времени.

- контракт на куплю-продажу валюты в будущем, по которому продавец принимает обязательства продать, а покупатель купить определенное количество валюты по установленному курсу в указанный срок.

Однако фьючерсный контракт может перепродаваться покупателем, т.е. переходить от одного покупателя к другому вплоть до указанной в нем даты исполнения.

Поэтому при торговле фьючерсами важно:

предвидеть изменение курса валюты в будущем по сравнению с датой ее покупки;

постоянно следить за изменением курса в течение всего срока действия фьючерса и, уловив нежелательную тенденцию, своевременно избавиться от контракта.

стандартизированное соглашение, заключение и выполнение которого производится по единым правилам на организованном рынке (в отличие от форварда).

О продавце говорят, что оноткрывает короткую позициюпо фьючерсному контракту илипродает фьючерсный контракт.

Покупатель открывает длинную позицию(покупает фьючерсный контракт).

Для гарантии выполнения взятых обязательств с участников сделки клиринговая (расчетная) палата биржи берет залог в гривнях от суммы фьючерсного контракта в размере от 10 до 20 %.

Взятие залога означает, что участник открывает позицию, которая имеет текущую и расчетную цену.

Таблица 5.4.

|

Виды цен фьючерсного контракта | |

|

Текущая цена позиции |

Расчетная цена позиции |

или

|

- это стоимость фьючерса на конец торговой сессии, которая определяется котировальной комиссией |

Залог при выигрыше возвращается клиенту после покупки или продажи валюты либо в случае заключения новой сделки с противоположной стороной, т.е. закрытия позиции.

При проигрыше клиенту возвращается разница между залогом и убытком. Если убыток превышает залог, то клиент обязан его погасить.

Залоговые средства клиента могут быть реализованы,если:

истек срок действия залоговых средств;

потери клиента превышают установленный процент стоимости залоговых средств (например, 40 %);

возникает угроза резкого обесценивания залоговых средств.

Залоговые средства реализуются по рыночному курсу, о чем составляется акт за подписью должностного лица клиринговой палаты. Полученные от реализации залога денежные средства поступают на лицевой счет клиента за вычетом накладных расходов клиринговой палаты.

Клиент уведомляется о возможности реализации залоговых средств не менее, чем за 2 дня.

Эффективность сделки определяется по принципу «купить дешевле – продать дороже».

Выигрышем или проигрышем участника является маржа от сделки.

- разность между курсами валют на день открытия и закрытия позиции или на день заключения и на день исполнения контракта.

Положительная маржа означает выигрыш (доход).

Отрицательная маржа означает проигрыш (убыток).

Таблица 5.5.

|

Расчет маржи |

|

1. Для фьючерса на покупку валюты |

|

М = К ( СБ – СПОК ), где М – величина маржи, грн; К– объем сделки по фьючерсу (количество покупаемой валюты), долл. США; СБ – курс доллара США, котируемый на межбанковской валютной бирже на день закрытия позиции (продажа фьючерса), грн./долл. США; СПОК– курс доллара США на покупку валюты в сделке по фьючерсу, грн./долл. США. |

|

2. Для фьючерса на продажу валюты |

|

М = К (СПР – СБ ), где СПР– курс доллара США на продажу валюты в сделке по фьючерсу, грн./долл. США. |

Основные различия между фъючерсом и форвардом представлены в таблице 5.6.

Табл.5.6.

|

Характеристики |

Фьючерс |

Форвард |

|

Участники сделки |

Расчетная палата – условный покупатель (конкретные партнеры в контракте обезличены) |

Два конкретных контрагента |

|

Права и обязанности |

Могут переуступаться |

Переуступка невозможна |

|

Эмитент и гарант |

Расчетная палата |

Отсутствуют |

|

Реквизиты, время поставки |

Стандартизированы |

Определяются участниками сделки |

|

Ликвидность |

Ликвидация в двух формах: поставка или обратная сделка |

«Плата против поставки» |

|

Способ торговли |

Открытые торги |

Договорная процедура |

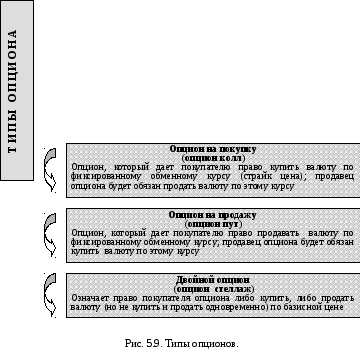

– документ, предоставляющий его владельцу право,но не обязательстволибо купить (колл), либо продать (пут) определенное количество данной инвалюты по заранее оговоренной цене (цена исполнения или страйк-цена) в течение заранее оговоренного периода времени.

Для того, чтобы приобрести это право, покупатель платит продавцу премию во время подписания контракта.

- дата (или период времени), по истечении которой (которого) опцион не может быть использован.

Рис. 5.10. Стили опционов.

- выплачиваемые комиссионные (цена опциона) продавцу опциона либо лицу, выписавшему опцион.

Опционная сделка не является обязательной для владельца опциона, поэтому, если опцион не реализуется, владелец может его либо передать, либо оставить неиспользованным.

-обменный курс, по которому владелец опциона может купить или продать валюту.

Таблица 5.7.

|

Факторы, влияющие на цену опциона |

|

Основные различия между опционом и форвардным контрактом с точки зрения покупателя:

покупатель получает прибыль от апсайда;

покупатель защищен от даунсайда;

покупатель платит премию за опцион.

Премия, т.е. цена опциона, состоит из двух элементов:

внутренняя стоимость (потенциальный доход владельца опциона от его реализации);

временная стоимость (отражает риски в торговле опционами).

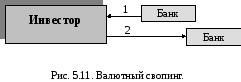

Как следствие интернационализации хозяйственных операций в начале 80-х годов сложился рынок своп.

Свопинг означает проведение операций своп.

временная покупка с гарантией последующей продажи;

одновременная покупка и продажа валюты на приблизительно равные суммы при условии расчетов по ним на разные даты.

Иными словами, свопозначает подписание двух отдельных контрактов по валютному обмену в одно и то же время. Эти контракты имеют противоположную направленность и различные даты расчетов. По одному контракту первая валюта будет приобретена в обмен на вторую с поставкой в определенный срок. По второму контракту первая валюта будет продана в обмен на вторую валюту с поставкой в другой срок. При этом клиент экономит на марже – разнице между курсами продавца и покупателя по наличной сделке.

Операции свопнаиболее удобны для банков, так как они не создают открытой позиции (покупка покрывается продажей), временно обеспечивают необходимой валютой без риска, связанного с изменением ее курса.

-

совершение коммерческих сделок: банк продает

иностранную валюту на условиях ее немедленной

поставки и одновременно покупает ее на срок;

-

приобретение банком необходимой валюты без валютного

риска (на основе покрытия контр-сделкой) для обеспечения международных расчетов, диверсификации валютных резервов;

-

кредитование клиента

-

для временного увеличения своих валютных резервов

-

Срок сделки, дни

курс

спот

курс

форвардный