Внески від нещасного випадку на виробництві

|

№ за/п |

Платники внесків |

Об’єкти оподаткування |

|

|

Нарахування | |

|

1. |

Підприємства, установи, органі-зації або уповноважені ними органи незалежно від форм власності, виду діяльності, господарювання, іноземні підпри-ємства, філії та представництва Фізичні особи, які вико рис-товують труд найманих праців-ників (за найманих працівників) |

Фактичні витрати на оплату праці найманих працівників (у т.ч. у натуральній формі), які обкла-даються податком з доходів фізичних осіб |

Відображення на рахунках операцій із нарахування й утримання внесків до фондів соціального захисту

|

Дт Рах. 65 “Розрахунки за страхуванням” Кт | |

|

Перерахування і виплати |

Нарахування |

|

Сплачені внески з фондів (Кт 301,311)

Виплата допомоги з тимчасової непрацездатності, інші виплати (Кт 663)

|

С-до – заборгованість до фондів соціального захисту на початок місяця

До пенсійного фонду від оподатковуваних доходів працівників (Дт 23, 91,92,93,94)

До фонду тимчасової непрацездатності від фактичних витрат на оплату праці (Дт 23,91,92,93,94)

До фонду на випадок безробіття від фактичних витрат на оплату праці (Дт 23,91,92,93,94)

До фонду від нещасних випадків на виробництві від фактичних витрат на оплату праці (Дт 23,91,92,93,94)

Утримання із доходів кожного працівника внесків до фондів (Дт 66) |

|

С-до – заборгованість до фондів соціального захисту на кінець місяця | |

Контрольні запитання

Р

озкрийте сутність поняття “заробітна плата”.

Охарактеризуйте форми й системи оплати праці.

З яких виплат складається сукупний місячний дохід?

Яким чином визначається середньоденна заробітна плата при нарахуванні щорічної чергової відпустки, допомоги за дні тимчасової витрати працездатності?

Якими бухгалтерськими проводками відображаються операції по розрахунках із заробітної плати?

Порядок обліку розрахунків за страхуванням.

8.6. Облік витрат діяльності

План вивчення теми

8.6.1. Визнання, класифікація і групування витрат

8.6.2. Облік виробничих витрат

8.6.3. Облік браку продукції

8.6.4. Методи обліку витрат і калькулювання собівартості продукції

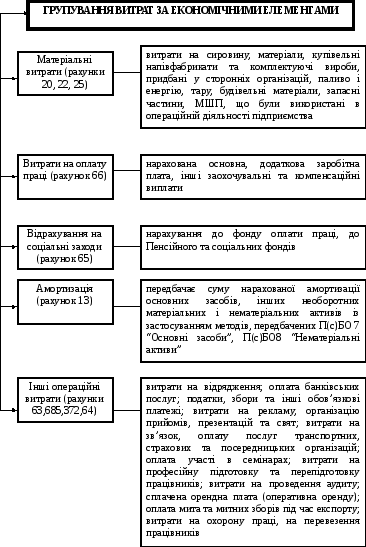

8.6.1. Визнання, класифікація і групування витрат

-

ВИЗНАННЯ ВИТРАТ

Витрати звітного періоду визнаються у разі

або зменшення активів, або збільшення зобов’язань, що призводять до зменшення власного капіталу підприємства (за винятком зменшення капіталу внаслідок його вилучення або розподілу між власниками), за умови, що ці витрати можна достовірно оцінити

ГРУПУВАННЯ

ВИТРАТ ЗА ВИДАМИ ДІЯЛЬНОСТІ

Операційні

Витрати

(прямі і загальновиробничі), пов’язані

з виробництвом продукції, виконанням

робіт, послуг), адміністративні витрати

на збут, інші операційні витрати

Фінансові

Витрати,

пов’язані із залученням

позикового капіталу (за користування

кредитами, випуск облігацій, за фінансову

оренду тощо)

Витрати

від участі в капіталі

Збитки від

інвестицій в асоційовані, дочірні або

спільні підприємства, які обліковуються

методом участі в капіталі

Інші витрати

Витрати,

що виникли в процесі звичайної діяльності

(окрім фінансових витрат), але не

пов’язані безпосередньо

з виробництвом і (або) реалізацією

продукції (товарів, робіт, послуг)

Надзвичайні

витрати

Витрати від

надзвичайних подій

8 .6.2.

Облік виробничих витрат

.6.2.

Облік виробничих витрат

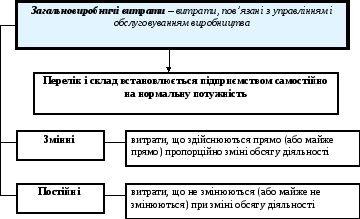

СТРУКТУРА

ЗАГАЛЬНОВИРОБНИЧИХ ВИТРАТ (ЗГІДНО З

П(С)БО 16 “ВИТРАТИ”)

витрати

на управління виробництвом (оплата

праці апарату управління цехами,

дільницями; відрахування на соціальні

заходи, медичне страхування, витрати

на оплату службових відряджень цього

апарату управління);

амортизація

основних засобів і нематеріальних

активів загальновиробничого (цехового,

дільничного, лінійного) призначення;

витрати

на утримання, експлуатацію та ремонт,

страхування, операційну оренду

необоротних активів загальновиробничого

призначення;

витрати на

вдосконалення технології та організації

виробництва;

витрати на

опалення, освітлення, водопостачання

та інше утримання виробничих приміщень;

витрати

на техніку безпеки, охорону праці та

навколишнього природнього середовища;

інші витрати

(покрити витративід

бракованої продукції,

оплата простоїв).

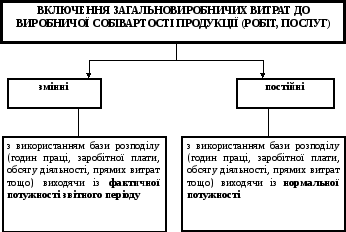

У кінці звітного

періоду загальновиробничі витрати

списують проводкою (причому загальна

сума розподілених та нерозподілених

витрат не може перевищувати їх фактичної

величини)

розподілені Дт

23 Кт 91

нерозподілені

Дт 90 Кт 91

8.6.3. Облік браку продукції

Брак –

це продукція, напівфабрикати, деталі,

які не відповідають встановленим

стандартам К

Л

А

С

И

Ф

І

К

А

Ц

І

Я

Б

Р

А

К

У

за місцем виникнення

внутрішній

зовнішній

за характером

дефектів

за причинами

виникнення

за винуватцями

остаточний

виправний

неякісні матеріали некваліфікованість

працівників

працівник

постачальник

Рахунок 24

«Брак у виробництві”

Дт Кт

Витрати від

зовнішнього та внутрішнього браку

(Кт 20, 22, 23, 91,

661, 65)

Суми, що відносяться

на зменшення витрат на брак

(Дт 20, 22, 23,374,

661, 375)

Порядок відображення операцій на рахунку 23 “Виробництво”

Дт 23 “Виробництво” Кт

|

Залишок незавершеного виробництва на початок місяця |

|

| |

|

Оборот за місяць |

Оборот за місяць |

|

Залишок незавершеного виробництва на кінець місяця |

|