Лекции СТАТИСТИКА

.pdfМОМЕНТЫ РАСПРЕДЕЛЕНИЯ

Момент k-го порядка – это средняя арифметическая k-ой степени отклонений отдельных вариант от какой-то постоянной величины а.

Mk xi a k i .

i

Если принять a 0, то момент называется начальным:

xik i mk i .

Тогда начальный момент первого порядка равен m1 xi i x, начальный момент второго по-

i

|

|

xi2 i |

|

|

|

|

xi3 i |

|

|

|

|

рядка - m |

|

x2 , начальный момент третьего порядка - m |

|

x3 , и. т. д. |

|||||||

i |

i |

||||||||||

2 |

|

3 |

|

|

|

|

|||||

Если принять a x, то моменты называются центральными:

|

|

|

|

|

|

|

|

|

|

xi |

|

k i |

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

x |

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

k |

|

|

|

|

|

|

|

|

. |

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

Центральные моменты первых трех порядков: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

xi |

|

i |

|

|

|

|

|

xi |

|

|

2 i |

|

|

|

|

xi |

|

|

3 i |

||||

|

x |

|

; |

|

|

x |

2 ; |

|

|

x |

||||||||||||||

|

|

|

|

0 |

2 |

|

|

|

|

|

|

3 |

|

|

. |

|||||||||

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

1 |

i |

|

|

|

|

|

i |

|

|

|

i |

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

ВИДЫ РАСПРЕДЕЛЕНИЯ

ПОНЯТИЕ О ЗАКОНОМЕРНОСТЯХ РАСПРЕДЕЛЕНИЯ

В приведенных выше примерах можно заметить определенную зависимость между изменением значений варьирующего признака и частот. Частоты в этих рядах с увеличением значения варьирующего признака первоначально увеличиваются, а затем после достижения какой-то максимальной величины в середине ряда уменьшаются. Это свидетельствует о том, что частоты в вариационных рядах изменяются закономерно в связи с изменением варьирующего признака. Такие закономерности изменения частот в вариационных рядах называются закономерностями распределе-

ния.

Одна из важных целей статистического изучения вариационных рядов состоит в выявлении закономерности распределения и определении ее характера. Закономерности распределения наиболее отчетливо проявляются только при массовом наблюдении. Поэтому основной путь в выявлении закономерностей распределения состоит в построении вариационных рядов для достаточно больших выборок. Кроме того, большое значение для нахождения закономерностей распределения имеет правильное построение самого вариационного ряда: необходимо определить оптимальное число групп и размер интервала, при котором закономерность распределения видна более отчетливо.

Закономерности распределения выражают свойства явлений, общие условия, влияющие на формирование вариации признака.

ИЗУЧЕНИЕ ФОРМЫ РАСПРЕДЕЛЕНИЯ

Основная задача анализа вариационных рядов – выявление подлинной закономерности распределения путем исключения влияния второстепенных, случайных для данного распределения факторов – достигается увеличением объема исследуемой совокупности при одновременном уменьше-

21

нии интервала ряда. Если изобразить эти данные графически, то гистограмма распределения все более и более приближается к некоторой плавной линии – кривой распределения.

Кривая распределения – это графическое изображение в виде непрерывной линии изменения частот в вариационном ряду, функционально связанного с изменением вариант.

Получение кривой распределения на основе гистограммы можно представить лишь для гипотетического случая, соответствующего бесконечно большой выборке и бесконечно малой ширине интервала ряда. Только при этих идеализированных условиях кривая распределения будет выражать функциональную связь между значениями варьирующего признака и соответствующими им частотами и представлять так называемое теоретическое распределение.

Теоретической кривой распределения называется кривая, выражающая общую закономерность данного типа распределения в чистом виде, исключающего влияние случайных для него законо-

мерностей факторов. Но получение кривой распределения из эмпирических данных (гистограмма) возможно лишь для описанного выше идеального случая. Поэтому при проведении анализа вариационных рядов целесообразно свести эмпирическое распределение к одному из хорошо исследованных видов теоретического распределения, рассматриваемых статистикой. При этом теоретическое распределение играет роль некоторой идеализированной модели эмпирического распределения, а сам анализ вариационных рядов сводится к сопоставлению эмпирического и теоретического распределений и определению степени различия междуними.

Различают следующие разновидности кривых распределения:

1.Одновершинные

симметричные

Для симметричных распределений средняя, мода и медиана (примерно) равны. Также равны частоты любых двух вариант, равноотстоящих в обе стороны от центра распределения.

асимметричные

Для асимметричных рядов выполняется соотношение Mo x 3 Me x .

2.Многовершинные (бимодальные)

При сравнении асимметрии нескольких распределений с разными единицами измерения вычисля-

ется относительный показатель асимметрии:

As x Mo или As 3 x Me

Если As 0, то асимметрия является правосторонней (Рис. 6), если As 0, то асимметрия является левосторонней (Рис. 7).

Рис. 6. Правосторонняя асимметрия |

Рис. 7. Левосторонняя асимметрия |

Для симметричных распределений рассчитывается показатель эксцесса («крутость» ряда):

E 4 3.

4

Если E 0, то распределение островершинное (Рис. 8), если E 0, то плосковершинное (Рис. 9).

22

Рис. 8. Островершинное распределение |

Рис. 9. Плосковершинное распределение |

НОРМАЛЬНОЕ РАСПРЕДЕЛЕНИЕ

Многие явления, рассматриваемые каждое в отдельности, кажутся случайными. Однако если анализировать эти явления в совокупности с другими аналогичными, то часто удается обнаружить закономерность, связанную с их возникновением. Например, мы не можем предсказать уровень дохода человека, если не располагаем о нем некоторой дополнительной информацией (о возрасте, профессиональной принадлежности, месте работы и т. д.). В то же время при рассмотрении группы людей закономерности формирования доходов проявляются более отчетливо. Так, во многих странах большинство населения имеет относительно низкий уровень дохода, некоторые – более высокий и только у незначительной части уровень дохода очень высокий. Именно существование подобных статистических закономерностей делает необходимым изучение индивидуальных, на первый взгляд беспорядочно колеблющихся данных.

В статистике широко используются различные виды теоретических распределений: нормальное, биноминальное, распределение Пуассона и др. Чаще всего в качестве теоретического распределения используется нормальное распределение. Графиком нормального распределения является симметричная колоколообразная кривая, которая выражается уравнением:

|

|

1 |

|

|

(x x)2 |

|

||

|

|

|

|

2 |

|

|||

f (x) |

|

|

|

|

e |

2 |

|

. |

|

|

|

|

|

||||

|

|

2 |

|

|

|

|

|

|

Кривая нормального распределения полностью определяется средней арифметической и стан-

дартным отклонением – N x, .

Для удобства вычислений выборочные значения изучаемого признака стандартизируются, т. е.

вводится стандартизированная переменная t |

xi |

x |

. Тогда уравнение кривой нормального рас- |

||||||

|

|

|

|||||||

i |

|

|

|

|

|

|

|||

пределения примет вид: |

|

|

|

|

|

|

|||

f (t) |

|

|

1 |

|

e |

t2 |

|||

|

|

|

2 |

. |

|||||

|

|

|

|||||||

2 |

|||||||||

|

|

|

|

|

|

|

|

||

В этом случае параметры нормального распределения N(0;1).

23

1 t2

Величина  e 2 определяется по таблице.

e 2 определяется по таблице.

2

2

Свойства кривой нормального распределения.

f (t) четная функция, т. е. f (t) f ( t). Следовательно, изображающая ее кривая распределена симметрично относительно оси ординат, т. е. x Mo Me;

функция имеет бесконечно малые значения при t . Это означает, что ветви кривой удалены в бесконечность и асимптотически приближаются к оси абсцисс;

функция имеет максимум при t 0. Отсюда следует, что модального значения кривая достига-

ет при x x. Величина максимума составляет 1 .

2

2

На практике можно сделать первичное предположение о нормальности распределения рассматриваемой выборки по гистограмме и ящику с усами. В случае нормальности гистограмма и ящик будут (почти) симметричны.

Идея построения диаграммы ящик с усами представлена на Рис. 10.

Рис. 10. Идея построения ящика с усами

Построим еще раз гистограммуи ящик с усами по данным Табл. 5 (Рис. 11, Рис. 12). И гистограмма и ящик являются симметричными, что, скорее всего, указывает на нормальное распределение.

18 |

|

|

|

|

|

|

16 |

|

|

|

|

|

|

|

|

|

|

16 |

|

|

|

|

|

|

|

|

14 |

|

|

|

|

|

|

14 |

|

|

|

|

|

|

|

|

|

|

12 |

|

|

|

|

|

|

12 |

|

|

|

|

|

|

|

|

|

|

10 |

|

|

|

|

|

|

|

|

8 |

|

|

|

|

|

|

10 |

|

|

|

|

|

|

|

|

|

|

6 |

|

|

|

|

|

|

8 |

|

|

|

|

|

|

|

|

|

|

4 |

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

6 |

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

4 |

|

5,1 |

6,8 |

8,5 |

10,2 |

11,9 |

13,6 |

15,3 |

|

|

N = |

50 |

|||||||

ПРОДАЖИ |

|

|

|

|

|

|

ПРОДАЖ И |

|

|

|

|

|

|

|

|

||

|

|

|

Рис. 11 |

|

|

|

|

Рис. 12 |

Важно! Если объем выборки N 30, то считают, что данные распределены не нормально.

Но если известно, что выборка извлечена из нормально распределенной совокупности, то тогда можно говорить о нормальности.

24

Часто обращаются к другому графическомуспособупроверки на нормальность.

Для построения теоретической кривой нормального распределения необходимо вычислить теоретические частоты (т.е. как если бы распределение было нормальным):

|

h i |

|

|

1 |

|

|

t2 |

|

h i |

|

|

|

|

|

|

2 |

|

||||||

' |

|

|

|

|

|

e |

|

|

|

f (t), |

|

|

|

|

|

|

|||||||

2 |

|||||||||||

|

|

|

|

|

|

|

|

где h – длина интервала группировки.

Рассмотрим расчет значений теоретических частот ряда распределения на основании данных примера из Табл. 5:

|

|

|

|

|

|

x' |

|

|

|

|

|

№ |

xi |

i |

t |

|

|

x |

|

f (ti ) |

' |

||

инт. |

i |

i |

|

|

|

||||||

|

|

||||||||||

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|||

1 |

5,1 |

4 |

|

|

-1,67 |

|

|

0,0989 |

3 |

||

2 |

6,8 |

7 |

|

|

-1,04 |

|

|

0,2323 |

7 |

||

3 |

8,5 |

16 |

|

|

-0,41 |

|

|

0,3668 |

12 |

||

4 |

10,2 |

9 |

|

|

0,21 |

|

|

0,3902 |

12 |

||

5 |

11,9 |

6 |

|

|

0,84 |

|

|

0,2803 |

9 |

||

6 |

13,6 |

5 |

|

|

1,47 |

|

|

0,1354 |

4 |

||

7 |

15,3 |

3 |

|

|

2,10 |

|

|

0,0440 |

1 |

||

Сумма: |

— |

50 |

|

|

— |

|

— |

48 |

|||

Замечание. Округленный коэффициент для расчета теоретических частот h i 31,4.

Расхождения полученных теоретических и эмпирических (фактических) частот невелики. На графике (Рис. 13) видна довольно большая близость фактических частот распределения к теоретическим.

18 |

|

|

|

|

|

|

16 |

|

|

|

|

|

|

14 |

|

|

|

|

|

|

12 |

|

|

|

|

|

|

10 |

|

|

|

|

|

|

8 |

|

|

|

|

|

|

6 |

|

|

|

|

|

|

4 |

|

|

|

|

|

|

2 |

|

|

|

|

|

|

0 |

|

|

|

|

|

|

5,1 |

6,8 |

8,5 |

10,2 |

11,9 |

13,6 |

15,3 |

Эмпирические частоты  Теоретические частоты

Теоретические частоты

Рис. 13. График эмпирических и теоретических частот

Сопоставление графиков эмпирических и теоретических частот, с целью определения соответствия эмпирического распределения нормальному, позволяет оценивать эти расхождения только субъективно. Объективная характеристика соответствия может быть получена с помощью критериев согласия.

25

КРИТЕРИИ СОГЛАСИЯ

Подчиняется выборка определенному закону распределения (в частности, нормальному) или нет, можно проверить с помощью критериев согласия: Пирсона 2 и Колмогорова ( ).

критерий согласия Пирсона

Выдвигается гипотеза H0 о нормальном распределении выборки. Далее вычисляется фактическое значение критерия Пирсона:

|

|

|

|

' |

2 |

|

|

|

|

i |

|

|

|||

факт2 |

|

i |

|

|

. |

||

|

|

' |

|

|

|||

|

|

|

i |

|

|

|

|

|

|

|

|

|

|

|

|

Фактическое значение сравнивается с теоретическим табл2 (определяется по таблице критических значений критерия Пирсона) на уровне значимости и определенном числе степеней свободы.

Уровень значимости – это вероятность допустить ошибку. В данном случае, утверждая, что распределение не является нормальным. Обычно 0,05.

Число степеней свободы определяется следующим образом:

число интервалов (n) – 1 – число параметров распределения.

Для нормального распределения число параметров равно двум (x и ), значит число степеней свободы n 3.

Если факт2 табл2 , то расхождение между выборочными и теоретическими частотами считается случайным и гипотеза H0 о выдвинутом законе распределения принимается с вероятностью ошибки .

Если факт2 табл2 , то гипотеза о нормальном распределении отклоняется. Проверим, подчинен ли ряд из Табл. 5 нормальномузакону.

Выдвигаем гипотезу H0 о нормальном распределении выборки.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

' |

2 |

|

|

|

|

№ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

i |

i |

|

|

||||

|

|

|

|

|

|

x |

|

|

i |

' |

|

i |

' |

|

' |

|

|

|

|

|

|

|||||

|

|

инт. |

|

|

i |

|

|

i |

|

i |

i |

i |

|

|

|

|

' |

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

1 |

|

|

|

5,1 |

|

4 |

3 |

|

|

1 |

|

1 |

|

|

|

|

0,33 |

|

|

|||

|

|

|

|

2 |

|

|

|

6,8 |

|

7 |

7 |

|

|

0 |

|

0 |

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

3 |

|

|

|

8,5 |

|

16 |

12 |

|

|

4 |

|

16 |

|

|

|

|

1,33 |

|

|

|||

|

|

|

|

4 |

|

|

|

10,2 |

|

9 |

12 |

|

|

-3 |

|

9 |

|

|

|

|

0,75 |

|

|

|||

|

|

|

|

5 |

|

|

|

11,9 |

|

6 |

9 |

|

|

-3 |

|

9 |

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

6 |

|

|

|

13,6 |

|

5 |

4 |

|

|

1 |

|

1 |

|

|

|

|

0,25 |

|

|

|||

|

|

|

|

7 |

|

|

|

15,3 |

|

3 |

1 |

|

|

2 |

|

4 |

|

|

|

|

|

4 |

|

|

|

|

|

|

|

|

|

|

|

|

Итого: |

|

50 |

48 |

|

|

— |

|

— |

|

|

|

|

7,66 |

|

|

|||

|

|

|

|

|

' |

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

факт2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

i |

|

' |

i |

7,66. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

табл2 |

9,49 |

при 0,05 |

и числе степеней свободы n 3 7 3 4. |

|

|

|

|

|

|

|

|

|

||||||||||||||

факт2 7,66 табл2 9,49, следовательно, гипотеза H0 принимается, и расхождение между выборочными и теоретическими частотами считается случайным.

26

критерий согласия Колмогорова

Величина критерия рассчитывается по формуле:

|

|

D |

, |

|

|

|

|||

факт |

|

|

N |

|

|

|

|

||

где D – максимальная разность между накопленными частотами эмпирического и теоретическо-

го распределений, N – число наблюдений (сумма всех частот).

По таблице критических значений критерия Колмогорова находят табл на уровне значимости .

Если факт табл , то можно считать, что отклонения фактических частот от теоретических явля-

ется случайным. Следовательно, в основе фактического распределения лежит закон нормального распределения.

Рассмотрим данные из Табл. 5.

xi |

Частота |

Накопленная частота |

Абсолютная |

||

эмпирическая |

теоретическая |

эмпирическая |

теоретическая |

разность накоп- |

|

|

( i ) |

( ') |

ленных частот |

||

5,1 |

4 |

3 |

4 |

3 |

1 |

6,8 |

7 |

7 |

11 |

10 |

1 |

8,5 |

16 |

12 |

27 |

22 |

5 |

10,2 |

9 |

12 |

36 |

34 |

2 |

11,9 |

6 |

9 |

42 |

43 |

1 |

13,6 |

5 |

4 |

47 |

47 |

0 |

15,3 |

3 |

1 |

50 |

48 |

2 |

Итого: |

50 |

48 |

— |

— |

— |

Максимальное значение разности между эмпирическими и теоретическими частотами составляет

5, т. е. D 5.

Величина критерия равна |

|

D |

|

|

5 |

0,71. |

|

|

|

|

|

||||

факт |

|

|

N |

50 |

|

||

|

|

|

|

||||

По таблице определяем: табл 1,36 факт 0,71. Значит, в основе фактического распределения лежит закон нормального распределения.

27

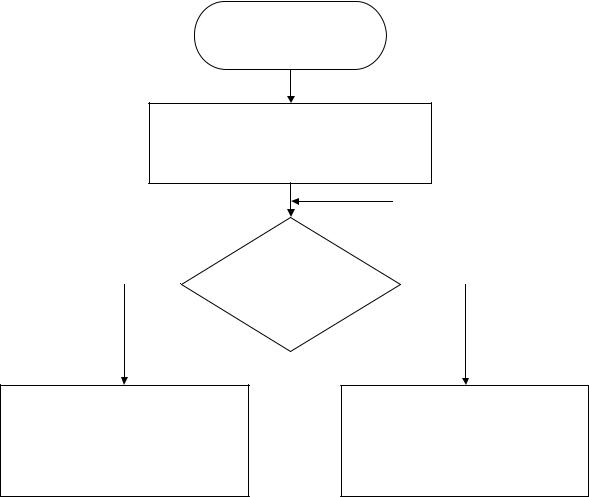

СПОСОБЫ ОПИСАНИЯ КОЛИЧЕСТВЕННЫХ ПРИЗНАКОВ

Количественный

признак

Построить:

гистограмму

«ящик с усами»

|

|

Критерии |

|

|

согласия |

|

|

|

Да |

Распределение |

Нет |

|

является |

|

|

нормальным? |

|

Рекомендуется найти:

среднее

стандартное отклонение

размах

Рекомендуется найти:

медиану

квартили

квартильный размах

размах

28

АНАЛИЗ ВЛИЯНИЯ ФАКТОРОВ

фактор |

каким-то образом |

отклик |

|

влияет на |

|

|

|

|

Общая идея методов: определить, влияет ли фактор на отклик или нет. Вопросы о качественном характере этого влияния («каким образом влияет?») статистикой не рассматриваются.

В зависимости от типа переменной фактора и отклика будут использоваться разные методы обработки.

T-КРИТЕРИЙ СТЬЮДЕНТА

Рассмотрим, как один качественный фактор влияет на количественный отклик.

Ограничения критерия

1.Качественный фактор должен иметь строго два значения.

2.Количество элементов в двух группах n1,n2 , определенных значениями качественного при-

знака, должны быть примерно равны и не менее 30 для каждой.

3.Распределение в двух группах, определенных значениями качественного признака, должно быть близко к нормальному, или известно, что обе выборки извлечены из нормально распределенной совокупности.

Постановка задачи

Повлияла ли проведенная рекламная акция на объем продаж некоторого товара? Исходные данные представлены в Табл. 10.

Табл. 10. Исходные данные

Объем продаж (тыс.р) |

Период продаж |

504 |

до акции |

560 |

до акции |

420 |

до акции |

600 |

до акции |

580 |

до акции |

530 |

до акции |

490 |

до акции |

580 |

до акции |

470 |

до акции |

580 |

после акции |

692 |

после акции |

700 |

после акции |

621 |

после акции |

640 |

после акции |

561 |

после акции |

680 |

после акции |

630 |

после акции |

Были получены данные объемов продаж за 9 дней до проведения акции и за 8 дней после. Фактически задача сводится к проверки существенности различия средних объемов продаж до и после проведения данной акции. Предположим, что данные о продажах подчинены нормальному распределению (как до, так и после проведения акции).

Алгоритм использования критерия

1)выдвинуть гипотезуо несущественном различии средних в группах: H0 : x1 x2 ;

2)рассчитать объединенную дисперсию:

29

2 12 n1 1 22 n2 1 ,

n1 n2 2

а затем, фактическое значение t-критерия:

|

|

|

|

|

|

|

|

|

|

|

|

|

t |

факт |

|

|

х1 х2 |

|

|

. |

|||||

|

||||||||||||

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

1 |

|

|

1 |

|

||||

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

||||||

|

|

|

|

|

n1 n2 |

|||||||

Затем полученное фактическое значение сравнивается с tтабл на уровне значимости и числе степеней свободы n1 n2 2. Если tтабл tфакт , то гипотеза о равенстве средних принимается,

в противном случае – отвергается; Используем критерий для нашего примера. Составим расчетную таблицу(Табл. 11).

Табл. 11. Расчетная таблица

|

|

|

Объем продаж |

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

2 |

||||||||

x1i x1 |

x2i x2 |

|||||||||||||||||||||||||

|

до акции |

после акции |

|

|

||||||||||||||||||||||

|

504 |

|

|

580 |

|

484 |

|

|

|

3364 |

|

|

||||||||||||||

|

560 |

|

|

692 |

|

1156 |

|

|

|

2916 |

|

|

||||||||||||||

|

420 |

|

|

700 |

|

11236 |

|

|

3844 |

|

|

|||||||||||||||

|

600 |

|

|

621 |

|

5476 |

|

|

|

289 |

|

|

||||||||||||||

|

580 |

|

|

640 |

|

2916 |

|

|

|

4 |

|

|

|

|

||||||||||||

|

530 |

|

|

561 |

|

16 |

|

|

|

5929 |

|

|

||||||||||||||

|

490 |

|

|

680 |

|

1296 |

|

|

|

1764 |

|

|

||||||||||||||

|

580 |

|

|

630 |

|

2916 |

|

|

|

64 |

|

|

|

|||||||||||||

|

470 |

|

|

|

|

|

|

|

|

3136 |

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

526 |

|

|

|

|

638 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

x1 |

|

x2 |

|

|

|

|

2 |

|

|

|

|

|

|

|

2 |

|

|

|||||||

|

|

|

x1i |

x1 |

28632 |

x2i |

x2 |

18174 |

||||||||||||||||||

|

|

n 9 |

|

|

|

n 8 |

|

|

||||||||||||||||||

|

1 |

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

Выдвигаем гипотезу H0 : |

|

|

|

. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

x1 |

x2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

Найдем дисперсии продаж до и после акции и общую дисперсию:

|

|

x1 |

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

12 |

|

x1 |

28632 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3181,3 |

|

|||||||||||||

|

|

|

|

n1 |

|

|

|

9 |

|

|

|||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

x2i |

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

2 |

|

x2 |

18174 |

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2271,8 |

|

||||||||||

|

|

|

|

n2 |

|

|

|

|

|

|

8 |

|

|

||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

2 |

n 1 |

2 |

n |

|

1 |

3181,3 (9 1) 2271,8 (8 1) |

|

|||||||||||||||||||||||||||||

2 |

|

|

1 |

1 |

|

|

|

|

|

|

|

2 |

2 |

|

|

|

|

|

|

|

|

|

|

|

|

2757. |

|||||||||||||

|

|

|

|

|

|

|

n1 n2 2 |

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

9 8 2 |

|

|||||||||||||||||

Фактическое значение t-критерия: |

|

||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

t |

|

|

|

|

х1 |

х2 |

|

|

|

|

|

|

|

|

|

526 638 |

|

|

4,39. |

|

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

факт |

|

|

|

1 |

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

1 |

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

2757 |

|

|

|

|

|||||||||||||||||||||||||

|

|

|

|

|

|

n2 |

|

|

|

|

|

|

|||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

n1 |

|

|

|

|

|

|

|

|

|

9 8 |

|

|

|

||||||||||||||||||

Табличное |

|

значение |

tтабл 2,133 на уровне значимости |

0,05 и числе степеней свободы |

|||||||||||||||||||||||||||||||||||

n1 n2 2 9 8 2 15. |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||

tтабл 2,133 tфакт 4,39, значит гипотеза H0 отклоняется, средние не равны и акция сущест-

венно повлияла на объем продаж. В среднем объем продаж увеличился на 526 638 112 тыс.р. 30