Використання прибутку підприємства

Чистий прибуток надходить у повне розпорядження підприємства та використовується згідно з його Статутом після відповідного рішення, прийнятого загальними зборами власників.

У загальному вигляді розподіл прибутку здійснюється за такими напрямами:

1) виплати власникам корпоративних прав;

2) преміальні виплати та соціальна підтримка персоналу підприємства;

3) створення резервного фонду;

4) фінансування розвитку підприємства.

Для того щоб підприємство було конкурентоспроможним першочерговим напрямом використання прибутку має бути розвиток підприємства, а лише після цього спрямувати кошти на задоволення потреб персоналу і власників.

Приклад 6

Чистий прибуток підприємства 524,1 тис.грн. Визначте величину фонду споживання, фонду нагромадження і резервного фонду підприємства, якщо вони формуються: 50% чистого прибутку направленого до фонду споживання, 35% до фонду нагромадження, 15% – для створення резервного фонду.

Рішення

Обсяг фондів становить:

фонди споживання – 524,1 х 0,5 = 262,1 (тис.грн);

фонди нагромадження – 524,1 х 0,35 = 183,4 (тис.грн);

резервного фонду – 524,1 х 0,15 = 78,6 (тис.грн).

Абсолютна сума прибутку не характеризує рівень ефективності господарської діяльності підприємства. Основними показниками оцінки ефективності діяльності підприємства є група показників рентабельності.

Показники рентабельності

Рентабельність – це відносний показник прибутковості, характеризує рівень прибутковості діяльності підприємства в цілому, його окремих складових, продукції тощо. Щоб зробити висновок про рівень ефективності господарювання, отриманий прибуток необхідно порівняти з понесеними витратами або активами, які забезпечують підприємницьку діяльність.

Увага! У загальній формі рентабельність розраховується як відношення прибутку до витрат чи застосованих ресурсів.

Усі показники рентабельності поділяються на дві групи: рентабельність інвестованих ресурсів та рентабельність продукції.

Таблиця 9.1

Основні показники рентабельності інвестованих ресурсів

-

Назва показника

Алгоритм розрахунку

Сутнісна характеристика

1

2

3

1. Загальна рентабельність підприємства

Пч

Рп = –––––––––– 100 (9.4)

+

+

Показує, яка сума прибутку припадає на кожну грошову одиницю основних виробничих фондів і оборотних коштів.

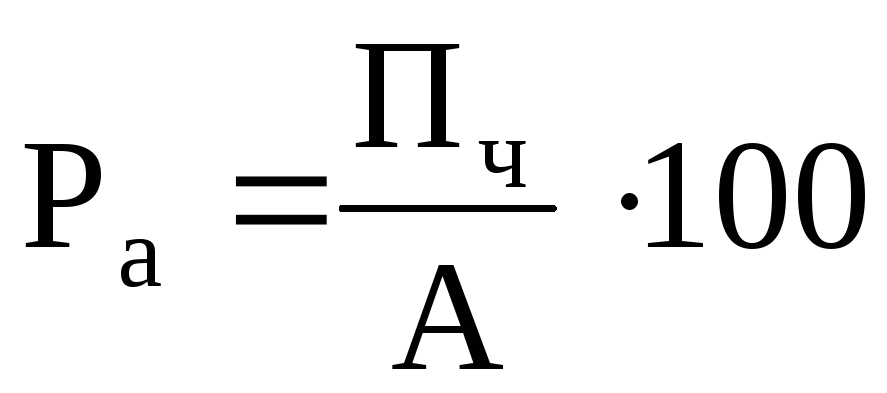

2. Рентабельність активів

(9.5)

(9.5)Показує, яка сума прибутку припадає на кожну грошову одиницю активів.

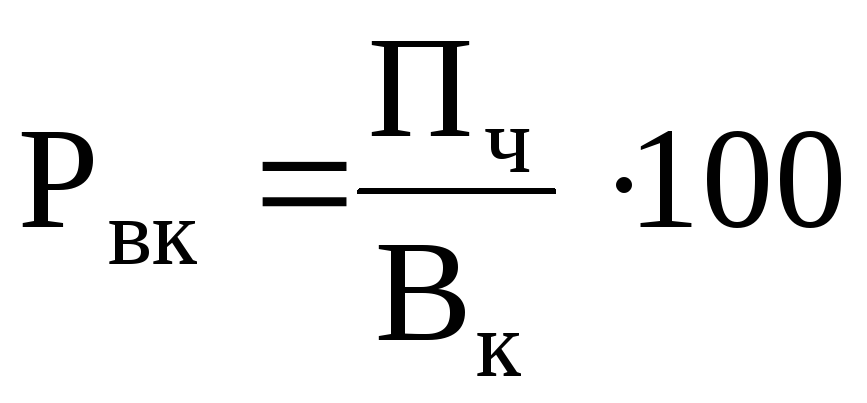

3. Рентабельність власного капіталу

(9.6)

(9.6)Показує, яка сума прибутку припадає на кожну грошову одиницю капіталу.

4

.

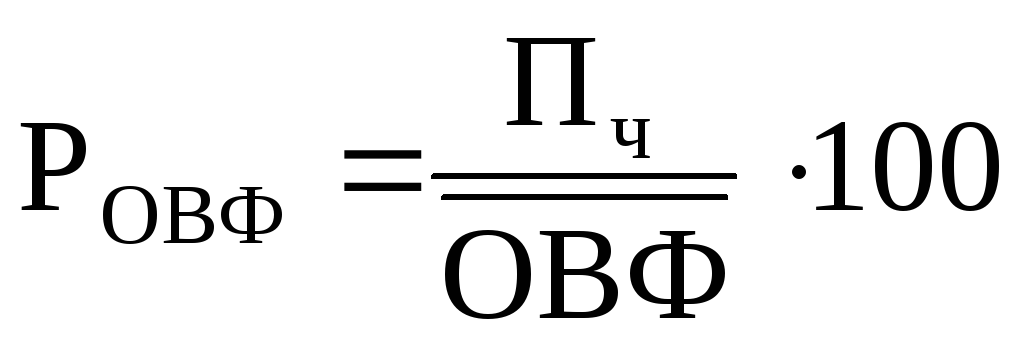

Рентабельність основних виробничих

фондів

.

Рентабельність основних виробничих

фондів (9.7)

(9.7)Показує, яка сума прибутку припадає на кожну грошову одиницю основних виробничих фондів.

Продовження таблиці 9.1

де Рп – рентабельність підприємства;

Ра – рентабельність активів;

Рвк – рентабельність власного капіталу;

РОВФ – рентабельність основних виробничих фондів;

Пч – чистий прибуток;

–середньорічна

вартість основних виробничих фондів;

–середньорічна

вартість основних виробничих фондів; –середні

залишки оборотних коштів;

–середні

залишки оборотних коштів;А – сукупні активи підприємства;

ВК – власний капітал.

Приклад 7

Чистий прибуток підприємства за рік дорівнює 524,1 тис.грн; середньорічна вартість основних виробничих фондів – 1100тис.грн; середні залишки оборотних коштів – 488 тис.грн; активи підприємства – 1700 тис.грн; власний капітал – 1450 тис.грн.

Визначте рентабельність підприємства, рентабельність активів, рентабельність власного капіталу, рентабельність основних виробничих фондів.

Рішення

Рентабельність підприємства розраховується за формулою 9.4 і дорівнює:

Пг 524,1

Рп = –––––––––– 100 = –––––––––––– 100 = 33,0%.

![]() +

+![]() 1100 + 488

1100 + 488

Рентабельність активів розраховується за формулою 9.5 і дорівнює:

![]() =

=![]()

Рентабельність власного капіталу розраховується за формулою 9.6 і дорівнює:

![]() =

=![]()

Рентабельність основних виробничих фондів розраховується за формулою 9.7 і дорівнює:

![]() =

=![]()

Таблиця 9.2