1. Макроэкономическая политика при низкой мобильности капитала

1.1. Бюджетно-налоговая политика

Рассмотрим в качестве примера результаты стимулирующей бюджетно-налоговой политики — повышения государственных расходов или снижения налогов.

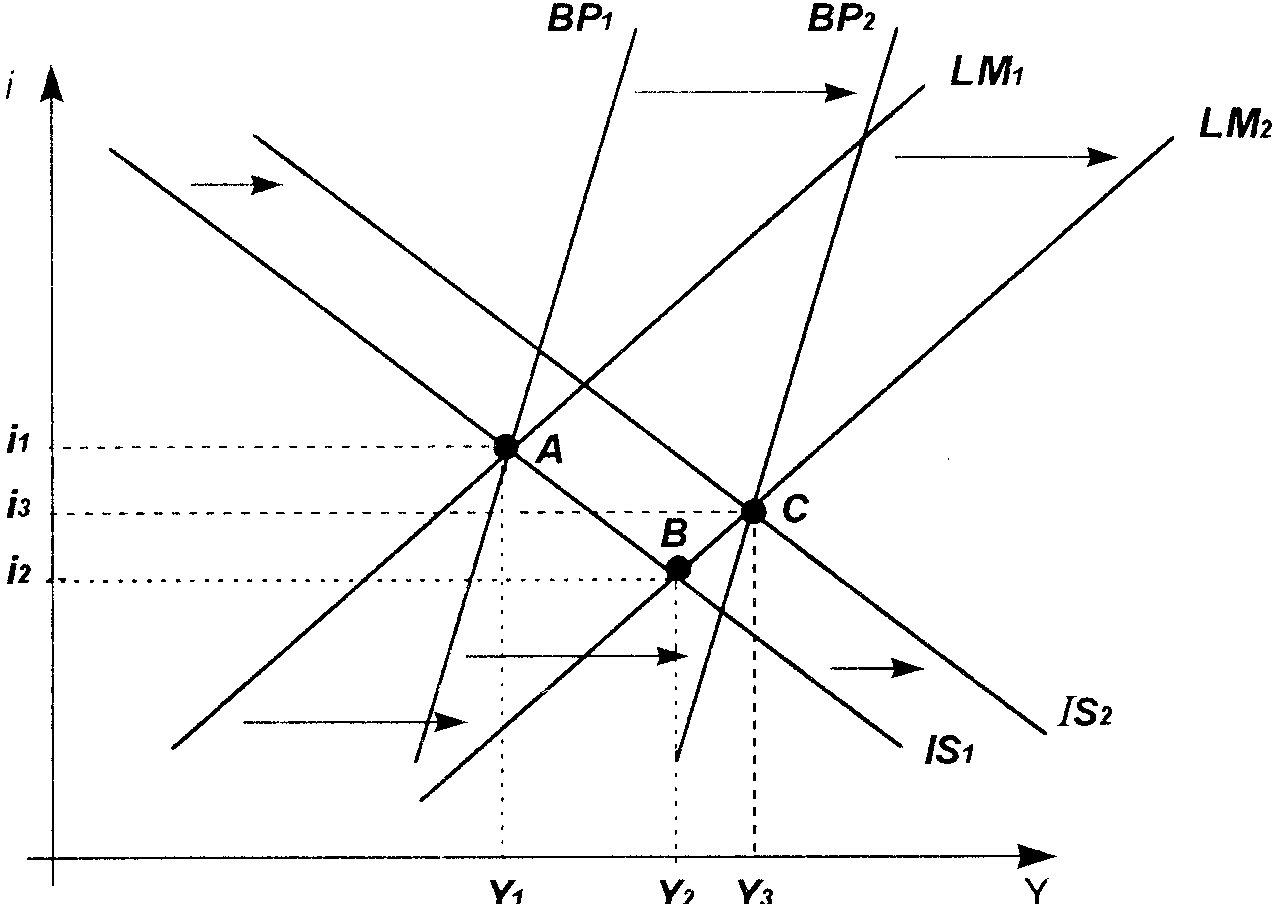

В модели IS-LM-BP увеличение совокупного спроса, происходящее в результате стимулирующей бюджетно-налоговой политики, сдвигает кривую IS вправо до положения IS и повышает доход до уровня Z, (рисунок 11.1). Более высокий уровень дохода означает и большие объемы импорта, что ведет к образованию дефицита торгового баланса. И хотя возросшая до уровня i ставка процента обеспечивает дополнительный приток капитала в страну, однако в условиях низкой мобильности капитала основное влияние на состояние платежного баланса оказывает изменение текущего счета. Поэтому в целом платежный баланс сводится с отрицательным сальдо. Этому состоянию экономики соответствует точка В, лежащая правее (ниже) графика ВР. При плавающем курсе, как только начинает формироваться дефицит платежного баланса, автоматически происходит снижение стоимости национальной валюты. Падение курса валюты стимулирует увеличение чистого экспорта, что приводит к дальнейшему возрастанию совокупного спроса и сокращению дефицита платежного баланса, а это сдвигает вправо как кривую IS, так и кривую ВР до положения IS, и ВР соответственно.

Рисунок 11.1

Курс национальной валюты будет снижаться до тех пор, пока будет существовать отрицательное сальдо платежного баланса. Это значит, что и кривая ВР будет сдвигаться вправо до тех пор, пока точка внутреннего равновесия экономики будет находиться справа (снизу) от нее. Поскольку, как нам известно, при экзогенном изменении чистого экспорта кривая ВР сдвигается в большей степени, чем кривая IS, поэтому в конечном итоге кривая ВР "догонит" пересечение кривых IS и LM и все три кривые пересекутся в одной точке — точке С. Только здесь сальдо платежного баланса будет равно нулю, что и должно быть при плавающем курсе.

В принципе аналогичные процессы происходили бы в экономике и при полном отсутствии мобильности капитала. Что меняется в наших рассуждениях при учете международной мобильности капитала? Более высокая процентная ставка (/) начинает привлекать капитал из-за границы. Улучшается состояние счета движения капитала, что частично компенсирует ухудшение торгового баланса. Но поскольку степень мобильности капитала относительно низка, то дефицит платежного баланса продолжает сохраняться. Вместе с тем, даже небольшой приток капитала означает, что дефицит платежного баланса, возникающий в результате стимулирующей бюджетно-налоговой политики, оказывается не столь значительным, а значит, и масштабы обесценения национальной валюты, необходимые для восстановления равновесия платежного баланса, будут меньше.

В целом мы видим, что при плавающем валютном курсе стимулирующая бюджетно-налоговая политика усиливается эффектом обесценения национальной валюты, что приводит к большему повышению дохода, чем при фиксированном курсе.

1.2. Денежно-кредитная политика

Как мы уже знаем, денежно-кредитная политика при фиксированном валютном курсе оказывается неэффективной с точки зрения воздействия на основные макроэкономические показатели, поскольку любые целенаправленные изменения объема денежной массы затем компенсируются в ходе интервенций Центрального банка на валютном рынке (при условии, что не проводится политика стерилизации). Ситуация принципиально меняется при режиме плавающего валютного курса. На рисунке 11.2 показаны результаты стимулирующей денежно-кредитной политики (увеличения предложения денег). Возросшее предложение денег приводит к увеличению совокупного спроса, и кривая LM сдвигается вправо до положения LM2. Непосредственными следствиями увеличения денежной массы становятся возрастание уровня дохода до i1снижение процентной ставки до i2 Более высокий уровень дохода стимулирует увеличение расходов на импортную продукцию, что ведет к возникновению дефицита торгового баланса. Одновременно происходит отток капитала из страны в ответ на снижение уровня национальной процентной ставки, становящийся ниже мировой, и по счету капитала также возникает отрицательное сальдо. Поскольку и текущий счет, и счет капитала изменяются в одном направлении, в результате общий платежный баланс сводится со значительным дефицитом.

Рисунок 11.2

При плавающем обменном курсе для устранения дефицита платежного баланса курс национальной валюты должен понизиться. Поскольку Центральный банк теперь не вмешивается в функционирование валютного рынка и позволяет обменному курсу свободно колебаться, то происходящее обесценение валюты стимулирует возрастание чистого экспорта, и следовательно, дальнейшее увеличение совокупного спроса и дохода. Как и в рассмотренном выше случае стимулирующей бюджетно-налоговой политики, кривые ВР и IS сдвигаются вправо до тех пор, пока все три графика не пересекутся в одной точке С.

Итак, при плавающем валютном курсе денежно-кредитная политика становится эффективной с точки зрения воздействия на доход, а наличие международной мобильности капитала способствует повышению ее эффективности. Кроме того, что увеличение денежной массы способствует росту инвестиций и других компонентов внутреннего спроса, чувствительных к снижению процентных ставок, стимулирующая денежно-кредитная политика также поощряет и внешний спрос, а следовательно, экспорт в результате снижения стоимости национальной валюты. Обесценение валюты усиливается из-за понизившихся процентных ставок, оттока капитала и возрастания дефицита платежного баланса, что создает еще более благоприятные условия для роста чистого экспорта и совокупного дохода.

Отметим, что хотя ставка процента сначала снижается, а потом возрастает, она в новой точке внутреннего и внешнего равновесия С будет все же ниже своего первоначального значения (i1< i2). Чем это объясняется? Допустим, что первоначально сальдо счета капитала и текущего счета равны нулю. Если процентная ставка в конечном итоге превысит первоначальный уровень, то сальдо счета капитала вследствие притока капитала будет положительным, а чистый экспорт, соответственно, отрицательным (поскольку NX = —КА). Одновременно сократятся инвестиции, отрицательно зависящие от ставки процента. Если и инвестиции, и чистый экспорт сократятся, а потребление и государственные расходы экзогенно не изменялись, то совокупный доход также должен будет сократиться. Однако, как мы видели, доход возрос. Это оказалось возможным именно потому, что увеличились чистый экспорт и инвестиции, а новый уровень равновесной процентной ставки оказался ниже, чем был раньше.