Dengi_kredit_banki_Tarasov

.pdf192 __________________________________ Раздел II. Теория кредита

где Пф — оборачиваемость погашения средств по факторинговой операции.

Из формулы (9.8) следует, что чем больше период просрочки факторинга, тем выше риск его непогашения. Значительный по времени период погашения средств по факторингу может быть оправдан, если были облегчены условия факторингового обслуживания, например, при выходе на рынок с новой продукцией.

При определении риска факторинговой операции может быть использован показатель удельного веса факторинговых операций в общей сумме активов:

где Фу — удельный вес факторинговых операций в общей сумме активов; Ф —объем факторинговых операций; А — сумма активов.

При анализе формулы (9.9) можно сделать вывод о том, что увеличение объема факторинговых операций по сравнению с предыдущими периодами может свидетельствовать о трудностях поставщика, связанных с реализацией продукции, хотя, с другой стороны, это может быть увеличение объема его финансовых операций, ведущих к росту оборачиваемости средств.

Используя анализ оценки риска, можно найти возможности уменьшения его влияния на финансовые результаты факторинга и подготовить необходимую информацию для принятия решения по выбору наилучшей программы финансирования клиента. Надо также иметь в виду, что факторинговая компания (банк) становится собственником неоплаченных требований и берет на себя риск их

• неоплаты, хотя кредитоспособность должников предварительно проверяется. В соответствии с договором факторинговая компания обязуется оплатить сумму переуступленных ею платежных требований вне зависимости от того, оплатили ли свои долги контрагенты поставщика, при условии, что последние были ею одобрены. Вследствие этого поставщик знает точную дату оплаты своих платежей. Благодаря факторингу достигается ускорение оборачиваемости денежных средств и расчетов. В финансовом отношении авансирование факторинговой компанией поставщика не создает для него нового пассива и, следовательно, не уменьшает его кредитоспособности. Однако целью факторингового обслуживания является немедленное получение или получение на определенную в договоре дату средств вне зависимости от того, платежеспособен плательщик или нет (при условии, что он был одобрен факторинговым отделом или компанией). В противном случае теряется различие между факторингом и страхованием кредитов.

Факторинговое обслуживание предполагает не только кредитование поставщика, но и наблюдение и контроль за его финансо-

9. Формы кредита ______________________________________193

вым состоянием, а также платежеспособностью его покупателей. Перед заключением договора факторинговый отдел анализирует бухгалтерские отчеты и балансы, финансовые показатели деятельности предприятия, платежеспособность должников, кредитоспособность самого поставщика и качество тех платежных требований, которые он будет переуступать.

При проведении анализа учитываются также вид, качество, конкурентоспособность поставляемой продукции, количество рекламаций и случаев ее возврата. Для получения соответствующей информации отдел может заключить договоры с отделениями банков, аудиторскими и посредническо-консультационными организациями.

После проверки кредитоспособности поставщика и плательщиков факторинговый отдел определяет предельную сумму по операциям факторинга, в рамках которой поставки товаров или оказание услуг могут производиться без риска неполучения платежа. Договором определяется, каким образом устанавливается предельная сумма по операциям факторинга, а также те обстоятельства, при наступлении которых факторинговый отдел должен осуществить платежи в пользу

,поставщика. В мировой практике обычно используются три метода установления предельных сумм:

•определение лимитов кредитования. Каждому плательщику

,устанавливается периодический возобновляемый лимит кредито вания, причем факторинговый отдел несет ответственность лишь в его пределах. Если сумма задолженности плательщика превысит

сумму лимита, то согласно положениям факторингового догово ра, в случае его неплатежеспособности все платежи в с чет пога шения долга будут в первую очередь поступать факторинговому отделу до тех пор, пока он не компенсирует сумму платежей, осуществленных в пользу поставщика, и только затем — постав щику;

• определение ежемесячных лимитов отгрузки. В данном слу чае устанавливается сумма, на которую в течение месяца может быть произведена отгрузка одному плательщику. При условии, что поставщик не превысил лимит, и в отсутствие уведомления от факторингового отдела о противном, поставщик застрахован от риска появления безнадежных долгов. Иногда лимит устанавли вается не по месяцам, а по неделям;

• страхование по отдельным сделкам. Данный метод использу ется в том случае, если специфика производственной деятельности поставщика предполагает ряд отдельных сделок на крупные суммы, а не серию поставок одним и тем же клиентам. Предельная сумма представляет собой всю сумму каждого заказа с поставкой товаров в течение определенного периода времени.

194 |

Раздел II. Теория |

|

кредита |

В различных ситуациях могут использоваться различные ком-

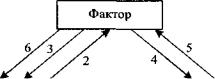

бинации данных методов. Однако в целом организацию факторинга можно представить следующим образом (рис. 9.6).

Поставщик |

1 |

Покупатель |

|

|

|

Рис. 9.6. Организация факторинга

Последовательность операций при факторинге: 1 — поставка товаропроизводителем продукции потребителю; 2 — переуступка платежного требования (долга) фактору; 3 — финансирование поставщика в объеме 85—90 % от суммы поставки; 4 — проведение мер по процедуре взимания задолженности с покупателя продукции; 5 — оплата покупателем поставленной продукции; 6 — перевод поставщику оставшейся части суммы поставки (10—15 %) за вычетом комиссионного фактора.

В ряде случаев (открытый тип факторинга) покупатель оповещается об участии в сделке факторинговой компании. Такое уведомление обычно осуществляется с помощью специальной надписи на счете-фактуре, указывающей, что дебиторская задолжен- • ность по данному счету была полностью переуступлена фактору (является единственным законным получателем платежа) с указанием платежных реквизитов последнего. Кроме того, поставщик обычно посылает своему покупателю специальное письмо, в котором уведомляет покупателя о переуступке всех дебиторских задолженностей фактору.

Взаимоотношения факторингового отдела и поставщика по осуществлению факторинговых операций регулируются договором. В нем оговаривается, что факторинг является открытым, т.е. дебитор уведомлен об участии в сделке факторингового отдела. Существует также закрытый или конфиденциальный факторинг, когда дебиторы не ставятся в известность о наличии факторингового договора.

Договор также определяет, предусматривается ли право регресса к поставщику или нет. Данное условие связано с рисками, которые возникают при отказе плательщика от выполнения своих обязательств, т.е. кредитными рисками. При заключении договора

9. Формы |

195 |

кредита |

|

с правом регресса поставщик несет кредитный риск по платежным требованиям, проданным им факторинговому отделу. Однако договор с правом регресса в мировой практике заключается довольно редко — в случаях, когда возможность появления спорных моментов или наступления неплатежеспособности плательщиков сведена к минимуму. При соглашении без права регресса факторинговый отдел полностью берет на себя риск неплатежа со стороны плательщиков, которые были им одобрены (отдел дал согласие на оплату).

Существуют факторинговые договоры о полном обслуживании и предусматривающие то или иное сочетание элементов полного обслуживания. Договор о полном обслуживании заключается обычно при постоянных и достаточно длительных контактах между поставщиком и факторинговым отделом и предусматривает 100-про- центную защиту от появления безнадежных долгов (при заключении договора без права регрессии), ведение учета и управление кредитом, обеспечение гарантированного притока денежных средства и, по желанию поставщика, предварительную оплату. Фактор может также вести полный бухгалтерский учет дебиторской задолженности, консультировать по вопросам организации расчетов, заключения договоров и получения платежей, информировать о рынках сбыта, ценах, платежеспособности будущих покупателей, а также предоставлять транспортные, складские, страховые, рекламные услуги и т.п.

Факторинговый отдел к указанной дате или через оговоренный промежуток времени (по истечении определенного срока с даты покупки платежного требования) обязан оплатить поставщику определенную долю суммы платежных требований. Единственной обязанностью поставщика является учет сделок с факторинговым отделом. Отдел оплачивает поставщику сумму переуступленных требований (за минусом издержек) независимо от того, оплатили ли свои долги клиенты или нет, но при условии, что покупатели были им одобрены.

При наличии права регресса факторинговый отдел имеет право вернуть поставщику платежные требования на любую сумму, не оплаченные в течение определенного срока. Если поставщик предлагает факторинговому отделу не переуступать долговые требования и продолжать обычную процедуру инкассирования либо просит его предпринять законные действия для возмещения долга (в этом случае все расходы по арбитражу будет нести поставщик), то факторинговый отдел взимает плату за рефакторинг, аналогичную плате за факторинг. При этом гарантированный и своевременный приток денежных средств поставщику может обеспечиваться лишь при условии заключения договора без права регресса.

196 __________________________________Раздел П. Теория кредита

Выплата 100 % суммы долга в момент заключения факторинговой сделки допускается факторинговым отделом в исключительных случаях. В этом случае комиссионное вознаграждение отделу за совершение факторинговых операций поставщик перечисляет платежным поручением в сроки, обусловленные в договоре. При этом существует ряд причин, по которым факторинговому отделу невыгодно оплачивать предварительно полную стоимость долговых обязательств. Прежде всего это связано с возможностью возникновения спорных моментов и ошибок в счетах. Если поставщик прекращает свою деятельность или по какой-либо причине нарушает условия факторингового договора, то факторинговый отдел не имеет иного страхового покрытия предварительно оплаченных сумм, кроме самих платежных требований. Поэтому разница необходима для того, чтобы отдел мог при необходимости компенсировать предварительно оплаченные им суммы. Комиссионное вознаграждение факторингового отдела складывается из двух элементов:

• платы за обслуживание — за освобождение от необходимости вести учет, страхование от появления безнадежных долгов — она

рассчитывается обычно как процент от суммы счета-фактуры. Ее размер может значительно варьироваться в зависимости от масшта бов и структуры производственной деятельности поставщика и качества его покупателей, а также от оценки факторинговым отде лом трудности работы и рисков, но в среднем, в соответствии с мировой практикой, она находится в пределах 0,5—3,0 % от сто имости переуступленных счетов. При наличии права регресса дела ется скидка на 0,2—0,50 %. Однако, как показала практика, целе сообразно отказаться от жесткой регламентации ставок и определять размер данного элемента комиссионного вознаграждения и форму

'

его фиксации (в процентах от суммы платежных требований или путем указания абсолютной суммы) по каждому конкретному до говору;

• платы за предоставленные в кредит средства при условии предварительной оплаты — ее размер рассчитывается на каждый день за период между долгосрочным получением и датой инкасси рования. Процент за кредит обычно на 2—3 % превышает про цент, взимаемый банками при краткосрочном кредитовании клиентов с аналогичным оборотом и кредитоспособностью. Это связано с необходимостью компенсации дополнительных затрат и риска банка.

По мере накопления практического опыта осуществления факторинговых операций факторинговый отдел банка сможет предоставить своим клиентам более широкий набор услуг, в том числе полное бухгалтерское обслуживание (с регулярным осуществлением по поручению клиента анализа его финансово-хозяйственной

9. Формы кредита

_____________________________________________________ 19 7

деятельности, выдачей рекомендаций по улучшению ведения бухгалтерского учета и т.д.), ведение кредитного контроля по сделкам поставщиков и проведение ревизий, юридическое обслуживание (ведение доверительных дел по поручению поставщика в суде, арбитража по штрафам, претензиям, искам, заявлениям), услуги по страхованию, информационному обеспечению, транспортному и рекламному обслуживанию, разработку стратегии сбыта, консультированию по различным финансовым вопросам, а также факторинговое обслуживание внешней торговли (характеризующейся повышенными кредитными рисками и значительными сроками кредитов).

Достоинством факторинга является то, что он предоставляет предприятию возможность сконцентрировать свое внимание на своих производственных функциях, ускоряет получение большей части своих платежей, гарантирует полное погашение задолженности и снижает расходы по ведению счетов. Поставщик избавляется от необходимости брать лишние кредиты в банке, а гарантия своевременного поступления платежей позволяет ему иметь устойчивое финансовое положение.

Договор факторинга имеет характер многоразовых соглашений, т.е. он предполагает длительное осуществление факторинговых услуг в интересах конкретного субъекта хозяйствования. Основным условием таких договоров является обязательство фактора оплачивать предприятию переуступленные им требования в независимости от согласия на их оплату клиентов поставщика. В договоре может предусматриваться обязательство поставщика перечислять фактору временно свободные денежные средства для покрытия затрат по факторингу в интересах первого. Фактор не несет ответственности за невыполнение клиентом или его контрагентами их обязательств по товарным договорам. Факторинговый договор может быть прекращен по взаимному согласию сторон, по желанию одной из сторон, а также из-за фактической или ожидаемой неплатежеспособности поставщика.

В настоящее время существует целый ряд других специфических форм кредита. К одной из таких форм можно отнести синдицированный кредит, который представляет собой предоставление кредита группой банков в рамках одного кредитного соглашения. В мировой банковской практике синдицированное кредитование занимает ведущее положение на кредитном рынке, в то время как в странах СНГ его применение сталкивается с рядом проблем, к которым можно отнести то, что:

• разные банки имеют разную цену ресурсов для кредитова - ния, а также разные возможности по срокам и объемам привлечения денежных средств;

198 |

Раздел II. Теория |

кредита |

|

•отсутствует единый методологический подход к организа ции совместного финансирования проектов и их оценки;

•не унифицирован и не стандартизирован набор документов для синдицированного кредитования, а также банки опасаются потерять часть своих клиентов при участии в финансировании про екта других банков;

•существует высокая степень недоверия между банками, от сутствует практический опыт организации и участия в синдици рованном кредитовании.

Между тем синдицированное кредитование позволяет устранить противоречие между ограниченными кредитными возможностями банков и значительными финансовыми запросами первоклассных заемщиков. Будет улучшаться также банковская практика кредитования, поскольку классическая форма синдицированного кредита подразумевает участие наряду с банками, осуществляющими непосредственное финансирование, наличие банка-агента, основными функциями которого являются сбор средств для кредитования, предоставление самого кредита и распределение между банками возвращаемого заемщиками кредита с процентами.

Вопросы для самопроверки

1 . По каким признакам могут классифицироваться формы кредита?

2.За счет каких источников может осуществляться банковское кре дитование?

3.Какие существуют формы обеспечения возвратности кредита?

4.Что представляет собой коммерческий кредит и чем он отлича ется от банковского?

5.Чем обусловлены границы коммерческого кредита?

6.Почему произошло видоизменение коммерческого кредита в со временных условиях?

7.В чем состоят достоинства и недостатки коммерческого креди

та?

8.Что представляет собой лизинг и какие бывают его формы (виды)?

9.Какие преимущества получают лизингодатель и лизингополуча

тель?

10.Какая информация необходима при подготовке договора лизинга

икакие учитываются факторы при расчетах по лизингу?

11 . Чем вызвано возникновение потребительского кредита?

12.В чем состоят специфические особенности ипотечного кредита?

13.Какие существуют методы оценки объектов недвижимости и в чем их суть?

14.Что представляет собой закладная и какие бывают ее виды?

15.С чем связано возникновение государственного кредита?

16.Какие бывают виды государственных займов?

17.Каким путем можно повысить эффективность государственного кредита?

9. Формы кредита

___________________________________________________________ 19 9

18.Какие условия должен учитывать заемщик при получении меж дународного кредита?

19.Какие недостатки имеют проекты, предлагаемые для финанси рования за счет иностранных кредитов, и каким путем их можно устра нить?

20.Какими факторами обусловлены сроки предоставления между народных кредитов?

21.В чем суть косвенных и прямых индикаторов платежеспособнос ти страны?

22.Какие параметры учитываются при анализе валютно-финансово- го положения страны?

23.Что представляют собой факторинговые операции и какие цели они преследуют?

24.В каком размере устанавливаются предельные суммы по опера

циям факторинга?

25.Из каких элементов состоит комиссионное вознаграждение фак торингового отдела?

26.Что представляет собой синдицированный кредит?

Ра з д е л 1 1 1 . Д Е Н Е Ж Н О - Ф И Н А Н С О В Ы Й

РЫ Н О К

10.СОСТАВНЫЕ ЧАСТИ ДЕНЕЖНОФИНАНСОВОГО РЫНКА

10.1. ПОНЯТИЕ ДЕНЕЖНО-ФИНАНСОВОГО РЫНКА

Денежно-финансовый рынок — это рынок, где товарами являются деньги, кредиты, ценные бумаги. В соответствии с этим денежно-финансовый рынок можно подразделить на денежнокредитный и финансовый (рынок ценных бумаг).

Денежно-кредитный рынок относится к институционным основам современной денежно-кредитной политики, поскольку он является ключевым звеном рыночной модели денежно-кредитного регулирования экономики. На этом рынке концентрируются спрос и предложение кредитов на различные сроки, формируются процентные ставки, обменные курсы и т.д. Без системы рынков в денежно-кредитной сфере нельзя обеспечить эффективное функционирование двухуровневой банковской системы.

Считается, что в основе классификации рынков в денежнокредитной сфере лежат три признака: объект сделки; состав участников и длительность сделок во времени.

Взависимости от этого можно различать кредитный, денежный

ивалютный рынки. Кредитный рынок представлен межбанковским рынком, к которому доступ имеют только банки, и где происходит ежедневное балансирование активных и пассивных операций банков по срокам. Право банков покупать и продавать ресурсы друг другу означает существование горизонтальных связей, имманентных по своей природе рыночной экономике. Более широким по составу

участников и объектам сделок является денежный рынок, доступ к которому помимо банков имеют, как правило, предприятия, финансовые учреждения, страховые компании, пенсионные фонды, инвестиционные фонды, дилеры и т.д. Валютный рынок как часть денежно-кредитного рынка представляет собой систему экономических отношений, связанных с осуществлением операций купли-продажи (обмена) с иностранными валютами и платежными документами в иностранной валюте (чеки, векселя, переводы, аккредитивы). Валютный рынок включает в себя значительное число локальных рынков по осуществлению конкретных операций (внешнеторговые расчеты, туризм, миграция капиталов, рабочей силы, страхования и другое в определенных регионах и центрах международной торговли.

10. Составные части денежно-финансового рынка

20

1

Возникновение валютного рынка является вполне закономерным явлением. Для совершения международной коммерческой сделки обязательно необходим взаимный обмен разных национальных валют. Мировой опыт выработал эффективную практику таких обменов, связанную с системой валютных рынков. На последних ведется регулярная взаимная купля-продажа национальных денежных единиц с целью их использования для обслуживания международных платежей. Этот механизм наилучшим образом воплощает в себе саму идею конвертируемости, обеспечивая ее реализацию при наличии объективных условий и реальных экономичес - ких предпосылок. На валютных рынках традиционно продаются и покупаются частнокоммерческие денежные документы типа чеков, векселей, переводов, наличных банкнот, денежных средств на банковских счетах. Во всех этих случаях специфическим предметом рыночной торговли являются деньги различной национальной принадлежности со специфическим мерилом их ценности — валютным курсом.

Поскольку субъекты международного экономического оборота (производители и продавцы экспортных товаров и услуг, зарубежные покупатели и потребители) сами друг с другом практически никогда непосредственных расчетов не ведут, то уплату денег и получение платежа за реализованные ценности берут на себя банковские учреждения. Это посредническое звено в лице местных и зарубежных коммерческих банков образует сердцевину институциональной структуры как региональных валютных рынков, так и глобальной системы валютной торговли в масштабах мира. Постоянно участвуя в крупномасштабной валютной торговле, банки сосредотачивают в своем портфеле наиболее надежные и прибыльные валюты, застраховываются от валютных рисков, обеспечивают для клиентуры максимальные удобства и выгоды и, конечно, преследуют свои коммерческие интересы. Для валютных рынков характерно наличие такого посреднического звена, как брокерские фирмы и отдельные брокеры. Но если коммерческие банки выполняют посреднические функции по отношению к самим хозяйствующим субъектам, то брокеры посредничают только между банками (в экономической литературе есть данные о том, что свыше половины межбанковских сделок на валютных рынках США совершается при посредничестве брокеров).

Государственное вмешательство в деятельность валютных рынков в лице центральных банков связано с предписанием тех или иных "правил игры" для остальных участников валютного рынка (путем установления особого контингента продавцов и покупателей валют, перечня разрешенных валютных операций, фиксации