Dengi_kredit_banki_Tarasov

.pdf152 |

Раздел II. Теория |

кредита |

|

•оборудование оценивается в текущих ценах, и арендные взно сы из будущих поступлений становятся средством снижения инф ляции;

•оформление документации не отнимает много времени и несложно в составлении;

•дополнительные гарантии других учреждений банков не все гда обязательны;

•возможность наряду с лизингом пользоваться рядом финан совых и нефинансовых услуг банка.

Объекты лизинговых операций можно выделить по группам:

•оргтехника (электронно-вычислительная техника, конторс кое оборудование, медицинское и полиграфическое оборудование);

•машины, оборудование для производственного потребления (станки с ЧПУ, краны и т.д.);

•транспортные средства (грузовики, суда, самолеты);

•здания и сооружения, складские помещения и прочее недви жимое имущество.

Данное разделение обусловлено различными сроками аренды по каждой группе: 1-й — до 10 лет; 2-й и 3-й — до 20 лет и более; 4-й - на более длительные сроки. Это обусловливает различные сроки амортизации арендуемого имущества. По каждой из перечисленных групп (в группах по укрупненным видам имущества) необходимо разработать типовые формы (бланки) учета укрупненных групп оборудования и специальный бланк для единичных (уникальных) образцов арендуемого имущества.

Внастоящее время традиционное представление о лизинге времен ленд-лиза как о примитивной аренде имущества безнадежно устарело. Научно-техническая революция породила качественно новые потребности в ускоренном решении проблем финансирования предприятий. К началу 80-х гг. XX столетия лизинг стал выступать не как простая долгосрочная аренда, а как новая, нетрадиционная, дополнительная система перспективного финансирования, в которой задействованы арендные отношения, элементы кредитного финансирования под залог, расчеты по долговым обязательствам и прочие финансовые механизмы. Экономическая логика лизинговых операций состоит в том, что для максимизации конечных результатов деятельности предприятий важно не право собственности на средства производства, а право их использования

сцелью извлечения дохода или прибыли (рис.П9.2). Использование лизинговых соглашений при должном соблю-

дении юридических норм и правил, регулирующих такие операции, позволяет партнерам полнее реализовать свои законные права и льготы. Так, в ряде стран взятое в аренду имущество (при лизинге) не отражается на балансе предприятия-пользователя, поскольку право собственности сохраняется за арендодателем. В

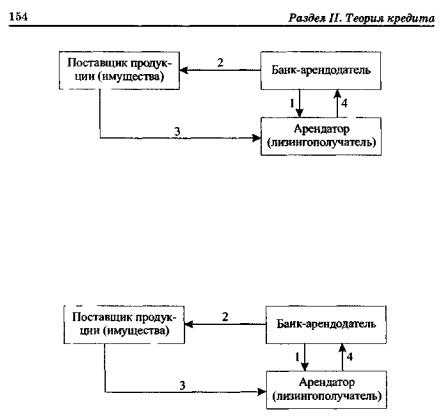

Рис. 9.2. Примерная последовательность лизинговых операций: 1 — заключение лизингового договора; 2 — поставка объекта лизинга;

3 — оплата объекта лизинга; 4 — платежи за лизинг

данном случае лизинг не утяжеляет активы. При этом арендная плата получателя оборудования относится на издержки производства (себестоимость) и поэтому снижает налогооблагаемую прибыль. Лизинг способствует увеличению общего объема операций арендатора по финансированию хозяйственного оборота и не препятствует привлечению традиционных источников средств. Неслучайно современный лизинг часто определяют как "забалансовое финансирование".

Важным преимуществом лизинга для арендатора и в большей степени для арендодателя является возможность динамичного развития и диверсификация арендного рынка средств производства, что, в свою очередь, оборачивается расширением рынка сбыта для фирм-производителей оборудования, лишившихся бюджетной подпитки и вынужденных в условиях экономической нестабильности заботиться о финансировании не только производства, но и сбыта своего оборудования.

Разнообразие форм лизинга базируется на трех наиболее распространенных типах операции:

1)оперативный или сервисный лизинг;

2)финансовый (банковский), капитальный или прямой ли

зинг;

3)возвратный лизинг.

Оперативный лизинг — переуступка оборудования (имущества) на срок, меньший, чем период его жизни. Заказчик получает в распоряжение имущество на определенный срок или на один производственный цикл, договор заключается на 2—5 лет. К истечению срока действия договора арендатор может завершить арендные платежи и вернуть имущество банку, закупить имущество по согласованной к моменту заключения договора цене (рис.ПЭ.З).

Финансовый лизинг заключается в том, что в течение срока договора лизинга арендатор выплачивает арендодателю всю сто-

Рис. 9.3 Последовательность операций оперативного лизинга:

1 — заключение лизингового договора; 2 — оплата поставки объекта лизинга; 3 — поставка объекта лизинга; 4 — платежи за лизинг

имостъ имущества (производит полную амортизацию). После выбора имущества заказчиком банк закупает оборудование и остается его владельцем на время действия договора, зависящего от срока амортизации размещаемого имущества (рис.09.4). Страхование осуществляется за счет заказчика.

Рис. 9.4. Последовательность операций финансового лизинга: 1 — заключение договора лизинга; 2 — оплата поставки объекта

лизинга; 3 — поставка объекта лизинга; 4 — платежи по лизингу и выкуп

имущества

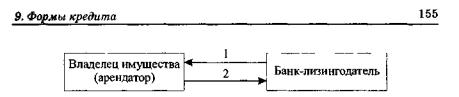

При возвратном лизинге банк заключает договор на закупку у другой организации имущества с целью его переуступки этому же юридическом лицу (рис. 9.5). В этой операции только два участника, но получатель имущества (бывший владелец) "теряет права" на уже осуществленные капитальные вложения, хотя продолжает пользоваться своим бывшим имуществом. В случае лизинга недвижимости объектом служат здания, сооружения, которые после окончания срока аренды (до 20 лет) могут быть проданы арендатору. Этот вид лизинга требует больших капитальных вложений и осуществляется в сотрудничестве с другими банками.

Исторически первым типом лизинга был финансовый (бан ковский), или капитальный, отличающийся тем, что он не предусматривает никакого обслуживания со стороны арендодателя, не допускает досрочного прекращения аренды, является полностью

Рис. 9.5. Операции при возвратном лизинге:

1 — оплата объекта лизинга и его переуступка прежнему владельцу; 2 - платежи за лизинг

амортизационным. Это позволяет арендодателю рассчитывать на получение арендных платежей, полностью возмещающих все его расходы по приобретению оборудования.

Традиционно финансовому (банковскому) лизингу предшествуют определенные действия потенциальных партнеров:

•вначале фирма, которая намерена использовать оборудова ние (арендатор), отбирает необходимую ей технику и ведет пере говоры с фирмой-производителем о цене и сроках поставки, хотя контракт на покупку оборудования будет подписывать не аренда тор, а будущий арендодатель — банк или лизинговая компания;

•затем потенциальный арендатор завершает согласование за купки необходимого оборудования у фирмы-поставщика (произ водителя или торгового посредника) с арендодателем;

•практически одновременно с закупкой оборудования аренда тор подписывает с арендодателем договор (соглашение, контракт) о

лизинге. Условия такого соглашения предусматривают обязательство арендатора осуществлять расходы по полной амортизации инвестиций, осуществляемых арендодателем при закупке оборудования, а также возместить несамортизированный остаток по ставке, близкой к той, что арендатору пришлось бы платить за целевой банковский кредит на условиях его надлежащего обеспече ния в случае приобретения оборудования за счет заемных средств.

Финансовый (банковский) лизинг имеет следующие преимущества:

• он основан по принципу "быстрота и гибкость". Как только подготовлен договор купли-продажи между собственником обору дования, производственных помещений и предприятием-аренда тором, последнее завершает переговоры об условиях лизингового соглашения с банком или лизинговой компанией. Завершение пе реговоров и подписание договоров происходит обычно одновре менно, в крайнем случае с разницей в два-три дня;

• лизинговая процедура требует незначительного количества документов (исключение составляют сложные лизинговые опера ции, в которых задействованы зарубежные партнеры). Мелкие и средние лизинговые операции осуществляются на основе типовых, стандартных соглашений, а по крупным сделкам составляются

156 _____________________________________ Раздел П. Теория кредита

индивидуальные контракты. Положительным моментом является также адаптация (приспособление) сроков арендных платежей к срокам окупаемости инвестиций;

• в отличие от классического банковского кредита он дает возможность полного финансирования всех расходов, включая на - кладные. Это позволяет экономить собственные и ликвидные средства, повышает платежеспособность предприятия: пока арендатор не использует опцион покупки в конце срока действия соглашения, стоимость лизингового имущества не зачисляется в баланс.

В условиях острой конкуренции использование финансового (банковского) лизинга весьма эффективно, особенно в высокотехнологичных отраслях. Он позволяет быстро и без резкого финансового напряжения обновлять производственные фонды. В некоторых типах лизинговых соглашений предусматривается также обновление арендованного имущества (компьютеров, прочей информационной техники) до истечения срока аренды.

Рынок финансового (банковского) лизинга, прежде всего лизинга недвижимости, чувствителен к изменениям налогового законодательства. Так, увеличение ставок на прибыль без изменения способа расчета налогооблагаемой базы (в смысле отнесения арендных платежей на себестоимость) стимулирует лизинг, делает его более выгодным. В то же время изменение налогооблагаемой базы может неблагоприятно сказаться на лизинговых операциях даже при снижении налогового пресса в целом, если плохо построена законодательная база.

Существует также международный лизинг. Международный лизинг — это финансовый лизинг, при котором одна из сторон (лизинговая фирма, арендодатель, арендатор) принадлежит другой стране, а также трем разным странам. Существуют такие типы международного лизинга, как импортный (объектом лизинга выступает имущество, поступающее от зарубежных поставщиков) и экспортный (объектом лизинга является имущество, предназначенное зарубежным получателям).

Различают особенности лизинговых операций по отношению между заемщиком и сдающим в наем, т.е. прямой (изготовитель или владелец имущества выступают как сдающие в наем) и косвенный (сдача в аренду ведется через посредника).

По типу финансирования лизинг делится на срочный (одноразовая аренда) и револьверный (возобновляемый) — по истечении первого срока договор продлевается. Объекты лизинга сменяются в определенные отрезки времени в зависимости от износа и по желанию арендатора, который берет на себя расходы по замене оборудования. Количество объектов лизинга и сроки их использования по возобновляемому лизингу не оговариваются. Объектами лизинга

9. Формы кредита ___________________________________________ 157

•

служат, как правило, грузовики и оборудование, техническое обслуживание которого требует новых специальных знаний (оргтехника, электронное оборудование, станки).

По отношению к арендному имуществу лизинг делится на чистый (дополнительные расходы берет на себя арендатор) и полный (арендодатель берет на себя техобслуживание имущества и другие расходы).

При организации ведения лизинговых операций арендодателям следует принимать во внимание ряд факторов:

•структуру потенциальных арендаторов (хозорганы, коопе ративы, учреждения банков, совместные предприятия, обществен ные организации, граждане);

•отрасли приложения лизинга (промышленность, строитель ство, транспорт и т.д.);

•типы контрактов и имущества (оборудование, ЭВМ, транс портные средства, недвижимость и т.д.);

•транспортные расходы по доставке сдаваемого в аренду иму щества.

Необходимо организовать работу по определению спроса и предложения на виды имущества, рекламе лизинговых операций банка. Начинать рекомендуется с несложного оборудования, техническое обслуживание которого может обеспечить сам арендатор. Хозорган-арендатор обращается в обслуживающее его учреждение банка либо банк сам находит потенциальных клиентов, как арендаторов, так и поставщиков оборудования. Заявка на лизинг с

точным указанием оборудования оформляется специальным документом. Специалист по лизингу собирает в картотеку информацию о потенциальном клиенте, т.е. оценку его способности выплачивать арендную плату за эксплуатацию арендуемого оборудования и возможность замены оборудования (например, заменить стандартное оборудование значительно легче, чем специальное).

Для подготовки исходных данных расчета по договору лизинга работник должен проанализировать такую информацию, как цену имущества, применяемую банковскую ставку и комиссию за лизинг, аванс в момент закупки имущества, продолжительность действия договора, периодичность арендных взносов, метод начисления амортизации, величину выкупа по остаточной стоимости.

Разработка договора лизинга и оформление необходимых документов требуют от работников банка специальных знаний и опыта. При расчете платежей по лизингу учитываются такие факторы, как процентная ставка по долгосрочным кредитам, сумма кредитов (других банков) и процентов по ним в случае необходимости, ставки налога для потенциального арендатора банка, нормы и порядок амортизационных отчислений, срок службы имущества, пред -

158 ______________________________________Раздел II. Теория кредита

полагаемая остаточная стоимость имущества, операционные расходы отдела лизинга, способ начисления норматива рентабельности (нормы прибыли) для этого типа банка.

Непременным условием лизинговой сделки должна быть одинаковая выгода как для арендодателя, так и для арендатора. В современных промышленно развитых странах крупные банки предоставляют консультации по ведению лизинговых операций, юридические консультации в области налогов и отчетности с привлечением юристов и бухгалтеров-ревизоров (аудиторов). Отделы лизинга в крупных банках могут также готовить необходимые юридические и методические документы, а также пакеты программ для ЭВМ.

Необходимо учитывать, что лизинг является методом финансирования, развившимся из кредита. Поэтому выгода для банка от определенной лизинговой сделки может состоять в простоте отражения по бухгалтерскому учету, а также предусмотренных расчетами льготных периодах, сроках выплаты арендной платы (ежемесячно, поквартально, полгода и год, выплачиваемых заранее или по истечении определенного срока), платежах с правом продления аренды с целью отсрочки возмещения остаточной стоимости, возможности продления аренды на срок, более длительный, чем по банковскому кредиту.

При финансировании лизинговой операции существуют такие риски, как риск наложения ареста на имущество и изъятие его в доход бюджета, риск плохого обслуживания оборудования или имущества, риск невыгодной перепродажи имущества на рынке подержанных товаров, риск дополнительных денежных расходов и времени, потраченных на возвращение и перепродажу имущества.

От вышеуказанных рисков банк (арендодатель) или арендатор могут застраховаться общественным или государственным органом от риска невозврата лизингового кредита, страхованием остаточной стоимости имущества, а также защитой арендодателя обязательством арендатора по продаже имущества.

9.5. ПОТРЕБИТЕЛЬСКИЙ КРЕДИТ

Особым видом кредита, потребность в котором постоянно остается острой, является потребительский кредит. Он дает возможность совершить акт покупки товаров в то время, когда процесс накопления сбережений для их приобретения еще не завершен, а у отдельных категорий населения и не был начат в связи с отно - сительно низким уровнем доходов. Поэтому потребительский кредит разрешает две группы противоречий (с позиций конечного потребителя):

9. Формы кредита______________________________________ 1"9

•между сравнительно высокими ценами на товары длитель ного пользования и текущими доходами населения;

•между денежными накоплениями у одной группы населения

инеобходимостью их использования у другой.

Потребительский кредит в определенной мере способствует относительному выравниванию уровней жизни лиц с неодинако - выми доходами, сокращает разрыв между уровнем и структурой потребления различных социальных слоев и групп населения. Отношения в сфере потребительского кредита предполагают наличие двух субъектов: предоставителя кредита

изаемщика.

Вкачестве заемщика выступает население, а предоставляют основную часть потребительского кредита банковские учреждения. При получении потребительского кредита еще есть, как правило, посредник или посредствующее звено между кредитором и заемщиком, например, таким звеном являются торговые организации, продающие товары в кредит. Они кредитуют население (потребительский кредит в товарной форме), но сами пользуются кредитами банка как для приобретения товаров, так и для последующего кредитования населения. Посредствующим звеном при предоставлении потребительского кредита выступает предприятие или организация, где работает заемщик. В данном случае субъекты хозяйствования могут брать на себя обязательства по регулярному взысканию задолженности по потребительскому кредиту и возврату его банку, а также оказывать содействие своим работникам — получателям потребительского кредита в оформлении необходимой документации для его получения (в конкретных случаях).

Организации имеют также право предоставлять материальную помощь отдельным категориям работников при выплате задолженности по потребительскому кредиту. При этом

основными видами потребительского кредита могут быть:

•продажа товаров с рассрочкой платежа (потребительский кредит в товарной форме);

•предоставление ссуд в денежной форме на строительство жилых домов в ЖСК, индивидуальное строительство жилых домов

исадовых домиков;

•капитальный ремонт жилья и хозяйственное обзаведение при переселении в малообжитые районы страны;

•приобретение скота и развитие подсобного домашнего хо

зяйства;

• в определенной мере к потребительскому кредиту можно отнести денежные ссуды, выдаваемые отдельными звеньями парабанковской системы (ссуды ломбардов под залог имущества, ссуды касс взаимопомощи, кредитных товариществ и т.д.).

160 _____________________________________ Раздел II. Теория кредита

Потребительский кредит в бывшем Советском Союзе стал быстро развиваться лишь с начала 60-х гг., поскольку именно в эти годы была разрешена продажа в рассрочку ряда промышленных товаров потребительского назначения и расширены возможности строительства жилья через жилищно-строительные кооперативы. Использование потребительского кредита на покупку това - ров дает возможность в определенной мере избежать затовари - вания по изделиям, спрос на которые отстает от предложения, т.е. ускорить оборачиваемость товарных запасов. Тем самым торговые предприятия и организации сокращают издержки обращения, связанные с хранением товаров, их подработкой и передвижением. Это особенно важно при реализации технически сложных товаров народного потребления длительного пользования, тре - бующих больших площадей, а также специального хранения. Фактически потребительский кредит расширяет платежеспособный спрос населения.

Коммерческие банки могут выдавать потребительские кредиты непосредственно заемщикам, которые обращаются в банк за ссудой, или приобретать обязательства потребителей (в США такие обязательства с прилагаемыми документами именуют дилерскими финансовыми контрактами) у розничных торговцев, которые продали товары потребителям или обслуживают их. В данном случае покупатель вначале приобретает вещь, а затем оформляет финансовое обязательство. Такая практика поддерживается розничными торговцами, которые с целью увеличения товарооборота предлагают товары в кредит. Для покрытия же дебиторской задолженности по предоставленному ими кредиту они впоследствии обращаются за кредитами в банковские учреждения.

Для того чтобы оценить роль потребительского кредита в расширении платежеспособного спроса населения на предметы потребления, следует сопоставить четыре показателя:

•величину личных потребительских расходов населения на потребительские товары и услуги;

•суммы выплаченной заработной платы с доплатами и посо биями ("компенсация занятости");

•прирост задолженности населения по потребительскому кре

диту;

•процент, выплачиваемый населением по образовавшемуся

долгуЗначение потребительского кредита в реализации продукции

потребительского назначения и потребительских услуг пока еще не столь велико, как роль банковского и коммерческого кредитов в движении инвестиционного спроса. Тем не менее потребительский кредит в промышленно развитых странах является одним из

9. Формы кредита ______________________________________ 161

основных видов кредитных отношений между предпринимателями (торговлей) и населением. До конца 50-х — начала 60-х гг. XX столетия потребительский кредит предоставлялся исключительно на покупку товаров длительного пользования (холодильники, телевизоры, транспортные средства и т.д.). В последующем сфера потребительского кредита стала расширяться за счет товаров повседневного спроса (одежда, обувь и продовольственные товары).

Одной из причин роста потребительского кредита в индустриально развитых странах является значительное расширение орга- низаций-кредиторов. Если раньше кредит потребителям предоставлялся непосредственно торговыми фирмами, то уже, например, в 80-е гг. XX столетия капиталы в эту сферу поступали от государственных и частных банковских учреждений, сберегательных касс и специально создаваемых для целей потребительского кредита финансовых учреждений. Так, в Англии в эти годы менее 40 % потребительского кредита предоставлялось непосредственно торговыми фирмами, а остальная часть — специализированными финансовыми учреждениями и банками. В США на долю банков, финансовых компаний и кредитных союзов приходилось 85 % общего объема предоставляемого потребительского кредита.

Для потребительского кредита весьма характерно его тесное переплетение с банковскими операциями. Так, долгосрочные долговые обязательства покупателей используются торговыми компаниями для получения ссуд от банков. При предоставлении же кредита потребителям непосредственно банками практически устраняется лишнее звено кредитных отношений — между торговыми фирмами и банками.

Купленные в кредит товары рассматриваются торговыми фирмами как обеспечение их ссуд. Поэтому до момента выплаты последнего взноса право собственности на товар остается за фирмой. Законодательное закрепление этого правила приводит ко многим злоупотреблениям. В частности, продавцами практикуется навязывание неплатежеспособным покупателям чрезмерного количества товаров. Такая практика привела к необходимости принятия во многих промышленно развитых странах законодательных актов в защиту интересов покупателей.

В промышленно развитых странах используется несколько видов потребительского кредита. Однако наибольший удельный вес среди них занимает продажа товаров в рассрочку. Покупка товаров в кредит предусматривает, что покупатель оплачивает не только стоимость товара путем регулярных ежемесячных взносов, но и процент за пользование кредитом. Ставка процента за пользование потребительским кредитом обычно значительно выше ставок обыч-