Математичні моделі (Шумейко) / Л2 Метод рівномірної амортизації

..pdfПрискорена амортизація методом залишку, що зменшується.

Згідно методу залишку, що зменшується, амортизаційні відрахування на кожний період експлуатації нараховуються шляхом віднімання від первісної вартості активу (В0) остаточної (ліквідаційної) вартості активу, а також усіх амортизаційних платежів за попередні періоди, після чого отримана різниця помножується на множник (К * 1/Т), де К – число, як правило з діапазону 1…2, а Т – строк експлуатації активу. У випадку К=2 такий метод має назву метод подвійного залишку, що зменшується.

Для більшої наочності розглянемо метод на прикладі.

Приклад:

Початкова вартість активу В0 = 11 000.

Остаточна (ліквідаційна) вартість активу ВЛ = 3 000. Строк експлуатації активу Т = 4 роки.

Коефіцієнт зменшення балансу К = 2 Множник = К ∙ 1/Т = 2 ∙ 1/4 = 0,5

ВА = В0 – ВЛ = 11 000 – 3 000 = 8 000

Амортизаційні відрахування по роках:

А1 = К ∙ 1/Т ∙ ВА = 0,5 ∙ 8 000 = 4 000

А2 = К ∙ 1/Т ∙ (ВА – А1) = 0,5 ∙ (8 000 – 4 000) = 2 000

А3 = К ∙ 1/Т ∙ (ВА – А1 – А2) = 0,5 ∙ (8 000 – 4 000 – 2 000) = 1 000 А4 = К ∙ 1/Т ∙ (ВА – А1 – А2 – А3) = 0,5 ∙ (8 000 – 4 000 – 2 000 – 1 000) = 500

А1 + А2 + А3 + А4 = 7 500 < 8000

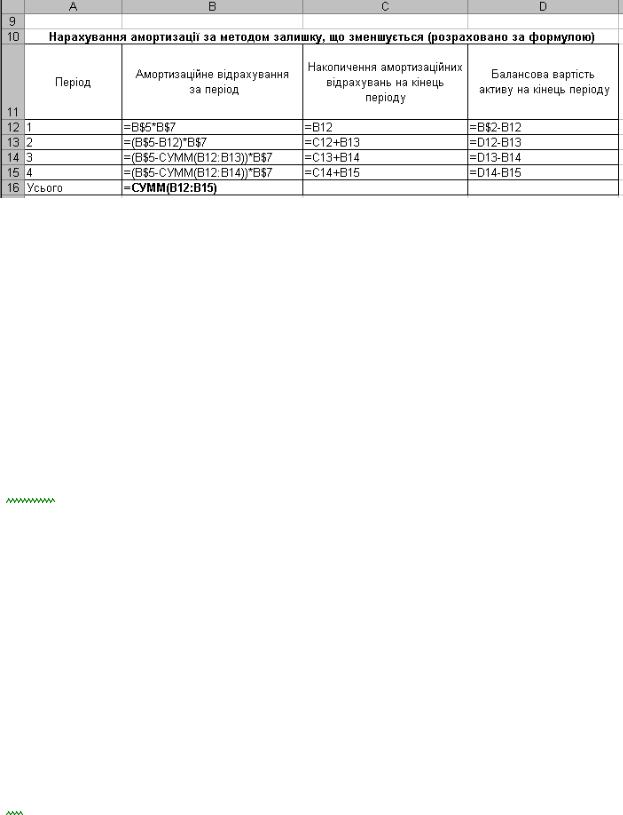

Побудуємо модель розв’язку задачі за допомогою методу балансу, що зменшується у пакеті MS Excel.

Рис.__. Алгоритм розв’язання задачі амортизації методом залишку, що зменшується за допомогою формул користувача (числові дані).

Рис.__. Алгоритм розв’язання задачі амортизації методом залишку, що зменшується за допомогою формул користувача (формули).

Побудуємо модель розв’язку задачі за допомогою пакету MathCad:

Амортизація. М етодзалишку, що зменшується

B0 11000

BL 3000

t 4 k 2

OR IGIN 1 |

i 1 t |

Початкова вартіс ть активу

Кінцева (ліквідаційна) вартіс ть активу

Термін екс плуатації активу

Коефіцієнт зменшення залишку

Amort_2_ost(B0 BL t k) |

A1 |

|

|

k |

(B0 BL) |

|

|

|||||

|

|

|

|

|||||||||

|

|

|

|

t |

|

|

|

|

|

|

|

|

|

Z1 (B0 BL) A1 |

|

||||||||||

|

for |

i 2 t |

|

|

|

|

||||||

|

|

|

|

|

|

|

k |

|

i 1 |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

BL |

|

|

|

Ai |

|

|

|

|

B0 |

|

Ai |

|||

|

|

|

t |

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

i 1 |

|

|

|

Zi B0 BL Ai |

|

|||||||||

|

A |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Z |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4000 |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

A Amort_2_ost B0 BL t 2 1 |

A |

|

2000 |

|

Розрахунок амортизаційних |

|||||||

|

1000 |

|

відрахувань за період експлуатації |

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

500 |

|

|

|

|

|

i |

|

|

|

|

4000 |

|

Ni Ai |

|

|

|

|

|

||

N |

|

6000 |

Накопичення амортизаційних |

||||

|

i 1 |

|

7000 |

||||

|

|

|

відрахувань на кінець періоду. |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

7500 |

|

|

|

|

|

|

7000 |

|

|

|

|

|

|

|

|

|

|

V B |

N |

V |

|

5000 |

Балансова вартість активу на |

||

i |

0 |

i |

|

4000 |

кінецьперіоду. |

||

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

3500 |

|

|

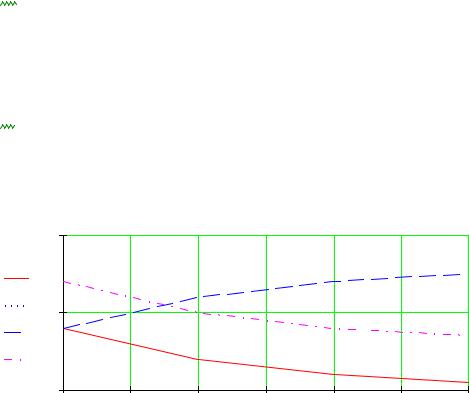

Побудуємо графік динаміки параметрів, що досліджуються у моделі |

||||||

1 104 |

|

|

|

|

|

|

Ai |

|

|

|

|

|

|

Zi |

|

|

|

|

|

|

5000 |

|

|

|

|

|

|

Ni |

|

|

|

|

|

|

Vi |

|

|

|

|

|

|

1 |

1.5 |

2 |

2.5 |

3 |

3.5 |

4 |

|

|

|

i |

|

|

|

Цей метод, як і попередній, також є недостатньо точним, тому при |

||||||

використанні на практиці цього методу також слід зважати на можливі |

||||||

помилки. |

|

|

|

|

|

|

Завдання до лабораторної роботи «Амортизація»

1)Розрахувати амортизаційні відрахування по періодах експлуатації методами рівномірної та прискореної (балансу, суми річних чисел, залишку) амортизації.

2)Для кожного методу також розрахувати балансову вартість, та суму накопичених амортизаційних відрахувань на кожний період.

3)Побудувати графіки динаміки по періодах параметрів, які досліджувалися.

№ |

Початкова вартість |

Остаточна (ліквідаційна) |

Строк |

Вар |

активу, що амортизується, |

вартість активу, що |

експлуатації, |

|

грн |

амортизується, |

років |

|

|

грн |

|

1. |

220 000 |

20 000 |

5 |

2. |

100 000 |

9 000 |

6 |

3. |

230 000 |

24 000 |

7 |

4. |

240 000 |

21 000 |

8 |

5. |

370 000 |

20 000 |

9 |

6. |

380 000 |

35 000 |

10 |

7. |

120 000 |

21 000 |

5 |

8. |

390 000 |

26 000 |

11 |

9. |

250 000 |

24 000 |

7 |

10. |

260 000 |

27 000 |

8 |

11. |

270 000 |

22 000 |

9 |

12. |

110 000 |

29 000 |

10 |

13. |

210 000 |

28 000 |

5 |

14. |

360 000 |

23 000 |

12 |

15. |

140 000 |

25 000 |

7 |

16. |

280 000 |

30 000 |

8 |

17. |

150 000 |

22 000 |

9 |

18. |

350 000 |

25 000 |

10 |

19. |

130 000 |

23 000 |

5 |

20. |

200 000 |

24 000 |

6 |

21. |

290 000 |

29 000 |

7 |

22. |

160 000 |

15 000 |

8 |

23. |

340 000 |

21 000 |

9 |

24. |

190 000 |

26 000 |

10 |

25. |

330 000 |

18 000 |

5 |

26. |

170 000 |

19 000 |

6 |

27. |

310 000 |

12 000 |

7 |

28. |

300 000 |

28 000 |

8 |

29. |

320 000 |

20 000 |

9 |

30. |

180 000 |

27 000 |

10 |