В девятой группе «Задания» пока не существует разработанных стандартов. Десятая группа «Положения по международной практике аудита» включает 4 стандарта. Здесь рассмотрены вопросы использования компьютерной техники,

общения с налоговыми органами.

Одиннадцатая группа «Образование и подготовка кадров» включает один стандарт, посвященный вопросам образования аудиторов и программе для сдачи экзаменов.

Разработанные отечественные аудиторские правила (стандарты) аудита позволяют значительно повысить квалификацию аудиторов и качество аудиторских проверок.

Аудиторские стандарты являются также основанием в суде для доказательства качества проведения аудита и в зависимости от того, насколько отступил аудитор от стандарта, определяется мера ответственности аудитора. Аудитор, допустивший в своей практике отступление от какого-либо стандарта, должен объяснить причину этого.

3.3. Международные стандарты аудита (МСА)

Разработкой профессиональных требований на международном уровне занимаются несколько организаций.

Международные стандарты аудита (International Standards of Auditing – ISA)

выпускает Международная федерация бухгалтеров (International Federation of Accountants – IFAC), в которую входят национальные бухгалтерские организации более 130 стран.

Россию в IFAC представляет Институт профессиональных бухгалтеров РФ. Международные стандарты аудита (МСА) стали выпускаться в 70-е годы прошлого века и часто претерпевали изменения. В настоящее время они имеют трехзначную нумерацию. Последняя их редакция была осуществлена в 1994 г., но на этом работа не закончилась, ежегодно вносятся изменения, хотя они име-

ют незначительный характер.

МСА включают 45 стандартов, подразделяются на следующие 10 групп: 1 – вводные замечания; 2 – ответственность; 3 – планирование; 4 – внутренний контроль; 5 – аудиторские доказательства; 6 – использование работы других (третьих) лиц; 7 – выводы и отчеты в аудите; 8 – специализированные области; 9 – задания; 10 – положения по международной практике аудита.

Международные стандарты аудита в разных странах применяются дифференцированно. Это связано с тем, что они делятся на несколько групп:

Первая группа – это стандарты, которые могут быть приняты в той ли иной стране целиком и полностью сразу;

Вторая группа – стандарты, которые могут быть одобрены и приняты с незначительными изменениями;

Третья группа стандартов нуждающихся не только в уточнениях, но и в создании определенных политических, экономических и других условий для их внедрения;

Четвертая группа стандартов предусматривает их использование в данной стране в зависимости от исторических тенденций развития и национальной психологии.

44

Втаких странах, как США, Канада, Великобритания имеются собственные аудиторские стандарты, а международные стандарты аудита только принимаются к сведению.

ВАвстралии, Бразилии, Голландии и в Российской Федерации международные стандарты аудита используются в качестве базы для разработки собственных стандартов аудита.

ВКаире, Нигерии, Малайзии международные стандарты аудита используются в качестве национальных.

3.4. Организация контроля качества аудита

Аудиторские организации и индивидуальные аудиторы обязаны установить

исоблюдать правила внутреннего контроля качества проводимых ими аудиторских проверок.

Требования, предъявляемые к указанным правилам, регламентируются федеральными правилами (стандартами) аудиторской деятельности.

Система проверки качества работы индивидуальных аудиторов и аудиторских организаций внешними проверяющими устанавливается уполномоченным федеральным органом, который может проводить такие проверки своими силами

иделегировать право проведения таких проверок аккредитованным профессиональным аудиторским объединениям в отношении участников этих объединений.

Уклонение от проведения внешней проверки качества работы или не предоставление проверяющим всей необходимой для проверки документации или иной требуемой информации может служить основанием для аннулирования лицензии на осуществление аудиторской деятельности аудиторской организацией или индивидуальным аудитором.

Вслучае выявления в ходе внешней проверки качества работы аудиторских организаций или индивидуальных аудиторов фактов систематического нарушения аудиторскими организациями или индивидуальными аудиторами требований нормативных правовых актов или федеральных правил (стандартов) аудиторской деятельности проверяющие обязаны сообщить о таких фактах в уполномоченный федеральный орган. Виновные в таких нарушениях лица могут быть привлечены к ответственности, установленной законом № 119-ФЗ, вплоть до аннулирования у них квалификационного аттестата аудитора, а также аннулирования лицензии на осуществление аудиторской деятельности.

3.5. Этика аудитора

Этика аудитора – система норм нравственного поведения аудитора (аудиторской организации) при проведении аудита, а также при оказании услуг, сопутствующих аудиту. В ряде зарубежных стран разработаны и действуют кодексы и положения, правила аудиторской этики. Соблюдение этических норм профессионального поведения гарантируется моральными качествами и профессиональной ответственностью аудиторов (аудиторской организации). Нарушители этических норм профессионального поведения аудитора наносят непоправимый вред не только своей деловой репутации, но и престижу самой профессии аудитора.

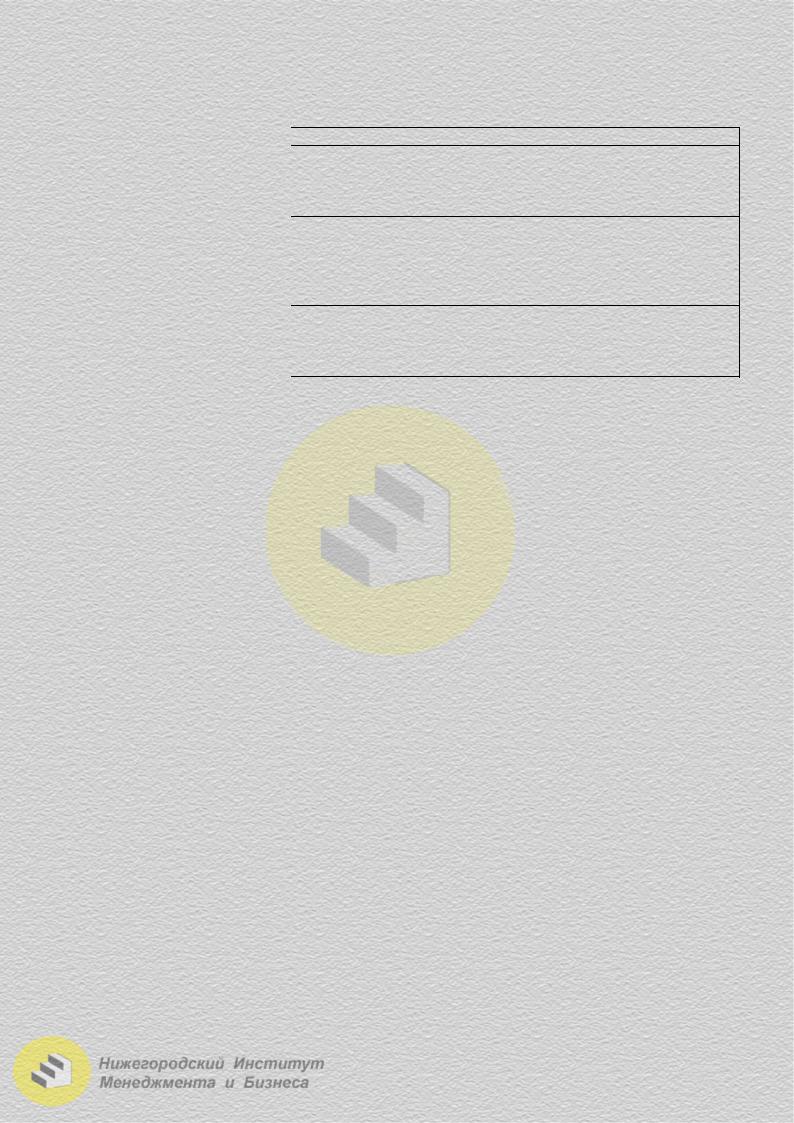

Международно-признанные профессиональные этические принципы аудита представлены в таблице 2.3.3.

45

|

Таблица 2.3.3 |

|

Профессиональныеэтическиепринципы аудита |

||

|

Содержание принципа |

|

Принцип |

||

Приоритет обществен- |

Аудитор обязан действовать в интересах всех пользователей |

|

ных интересов |

бухгалтерской отчетности |

|

Объективность |

Предполагает непредвзятый, беспристрастный подход |

|

при решении профессиональных вопросов |

||

|

||

Независимость |

Отсутствие у аудитора (аудиторской организации) |

|

заинтересованности |

||

|

||

Профессиональная ком- |

Предусматривается наличие определенных знаний, |

|

помогающих аудитору профессионально |

||

петентность |

||

осуществлять свои полномочия |

||

|

||

Достоверность |

Аудитор должен выполнять свои профессиональные |

|

полномочия с определенной надежностью и оперативность |

||

|

||

Конфиденциальность |

Предусматривает сохранность в тайне полученной |

|

информации без ограничения во времени |

||

|

||

Аудитор (аудиторская организация) не должен совмещать свою профессиональную практику с деятельностью, которая может повлиять на ее объективность, независимость, на соблюдение приоритета общественных интересов; репутацию (репутацию их профессий), поскольку такая деятельность несовместима с оказанием профессиональных аудиторских услуг.

Вопросы для самоконтроля к теме 3

1.Что представляют собой стандарты аудита?

2.Классификация стандартов аудита.

3.Структура стандартов аудита.

4.Профессиональные этические принципы аудиторов.

5.Сущность международных стандартов аудита.

6.Контроль качества аудита.

Тест по теме 3 «Стандарты аудиторской деятельности»

1.Сколько групп входит в состав российских правил (стандартов)?

1)10;

2)11;

3)12;

4)9;

5)15.

2.Сколько групп включают международные стандарты аудиторской деятельности?

1)10;

2)11;

3)12;

4)9;

5)15.

46

3.Как называются группы стандартов, принятые в РФ, которых нет в международных стандартах?

1)«Образование и подготовка кадров»;

2)«Программы квалификационных экзаменов, порядок сдачи этих экзаменов, формирование экзаменационных комиссий и регламент их работы»;

3)«Компьютеризация аудиторской деятельности»;

4)верно 1 и 2;

5)верно 2 и 3.

4.Аудиторские стандарты – это:

1)единые базовые принципы, которым должны следовать все аудиторские организации и индивидуальные аудиторы в процессе своей профессиональной деятельности;

2)нормативные документы, обязательные для всех экономических субъектов, включая аудиторские организации;

3)нормативныедокументы, обязательныетолькодляаудиторскихорганизаций;

4)нормативные документы, обязательные только для индивидуальных аудиторов;

5)нормативные документы, обязательные для всех экономических субъектов, включая аудиторские организации и индивидуальных аудиторов.

5.Что гарантирует соблюдение аудиторских стандартов в процессе осуществления аудиторской деятельности:

1)высокий уровень качества аудита и надежности результатов;

2)независимость аудиторской организации;

3)возможность повышения цены аудиторских услуг;

4)верно все перечисленное;

5)верно 1 и 3.

6.Какой орган утверждает федеральные правила (стандарты) аудиторской деятельности в РФ?

1)орган, выдавший лицензию на право занятия аудиторской деятельностью;

2)правительство Российской Федерации;

3)аудиторская палата РФ;

4)утверждают последовательно 3 и 2;

5)утверждают последовательно 3 и 2 и 1.

7.Как сокращенно называются международные аудиторские стандарты:

1)GAAP;

2)IAS;

3)IAG;

4)IGAP;

5)IASG.

8.Аудиторские стандарты содержат разделы

1)общие положения;

2)основные определения и понятия;

3)сущность стандарта;

4)практические приложения;

5)верно все выше перечисленное.

47