Раздел 6. Организационные аспекты бухгалтерского учета

Объектами бухгалтерского учета являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

Бухгалтерский учет в управлении организацией выполняет ряд функций:

1) контрольная функция. С ее помощью осуществляются следующие виды контроля:

- предварительный (до совершения хозяйственной операции);

- текущий (во время осуществления операции);

- последующий (после ее совершения).

Контроль осуществляется по следующим направлениям:

- выполнение планов;

- обеспечение сохранности собственности предприятия;

- рациональное и эффективное использование материально-сырьевых, трудовых и финансовых ресурсов;

- ремонт основных средств;

- формирование затрат на производство и калькулирование себестоимости продукции;

2) информационная функция является одной из основных. И это вполне объяснимо, т.к. бухгалтерия представляет собой место пересечения информационных потоков на предприятии. Именно здесь собираются все данные о хозяйственной деятельности из разных подразделений и служб предприятия, складывается общая картина состояния его дел. От того, насколько оперативной, полной и точной является информация о ресурсах, доходах, обязательствах, прибыли, зависит вся дальнейшая деятельность предприятия. Без такой информации невозможно решать текущие проблемы и тем более строить планы на будущее;

3) обеспечение сохранности собственности. Эта функция тесно связана с совершенствованием системы бухгалтерского учета и усилением его контрольной функции, а также сохранностью документов и бухгалтерских данных;

4) функция обратной связи. Пользователь осуществляет контроль над выполнением плановых показателей, стандартов, норм, нормативов;

5) аналитическая функция состоит в обеспечении полной и достоверной информацией для проведения анализа производственной деятельности.

Федеральный закон от 21.11.1996 N 129-ФЗ"О бухгалтерском учете"21 и Приказ Минфина РФ от 29.07.1998 N 34н "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации"22 (Зарегистрировано в Минюсте Российской Федерации 27.08.1998 N 1598) определяют основные правила ведения бухгалтерского учета:

1. Обязательность двойной записи хозяйственных операций на счетах рабочего плана счетов, составляемого на основе Плана счетов, утверждаемого Министерством финансов Российской Федерации.

2. Учет объектов учета осуществляется в рублях и на русском языке. Первичные учетные документы, составленные на иных языках, должны иметь построчный перевод на русский язык.

3. В бухгалтерском учете текущие затраты на производство продукции, выполнение работ и оказание услуг осуществляются раздельно от затрат, связанных с капитальными и финансовыми вложениями.

4. Обязательность документирования хозяйственных операций. Первичные документы должны быть составлены в момент совершения хозяйственных операций или сразу по окончании операции. Они должны содержать обязательные реквизиты и составляться по типовым формам или формам, утверждаемым руководителем предприятия. Руководитель также утверждает правила документооборота и технологию обработки учетной информации.

5. Для систематизации и накопления информации, содержащейся в учетных документах, используются учетные регистры, формы которых разрабатываются Министерством финансов Российской Федерации, органами, которым предоставлено право регулирования бухгалтерского учета, федеральными органами исполнительной власти или самим предприятие при соблюдении ими общих методических принципов бухгалтерского учета. Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной.

6. Объекты учета подлежат оценке в денежном выражении. Оценка имущества, приобретенного за плату, осуществляется путем суммирования фактически произведенных затрат на его покупку; оценка имущества, полученного безвозмездно, - по рыночной стоимости на дату оприходования; оценка имущества, произведенного в самой организации, - по стоимости его изготовления. Применение других методов оценки допускается в случаях, предусмотренных законодательством Российской Федерации, а также нормативными правовыми актами Министерства финансов РФ и органов, которым предоставлено право регулирования бухгалтерского учета.

7. Обязательность проведения инвентаризации имущества и обязательств. Порядок проведения инвентаризации определяется руководителем организации, за исключением установленных законом о бухгалтерском учете случаев обязательного проведения инвентаризаций.

8. Для ведения бухгалтерского учета в организации формируется учетная политика в соответствии с установленными допущениями и требованиями.

Понятия "допущения" и "требования" также являются правилами ведения бухгалтерского учета. 23

Бухгалтерская отчетность - единая система данных об имущественном и финансовом положении организации и результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

Основные правила составления и представления бухгалтерской отчетности установлены ЗакономN 129-ФЗ иПоложениемпо ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации.24

Бухгалтерская отчетность организаций (за исключением бюджетных, а также общественных и их структурных подразделений, не осуществляющих предпринимательскую деятельность и не имеющих кроме выбывшего имущества оборотов по реализации продукции состоит из:

- бухгалтерского баланса;

- отчетао прибылях и убытках;

- приложений к ним, предусмотренных нормативными актами;

- пояснительной записки;

- аудиторского заключения или заключения ревизионного союза сельскохозяйственных кооперативов, подтверждающих достоверность бухгалтерской отчетности организации, если она, в соответствии с федеральными законами, подлежит обязательному аудиту или обязательной ревизии.

На основании Закона №129-ФЗ « О бухгалтерском учете» в ООО «Лидер» ведется бухгалтерский учет 25

В ходе осуществления производственной деятельности предприятия регистрация хозяйственных операций производится бухгалтерской службой ООО «Лидер», численность которой составляет 5 чел.

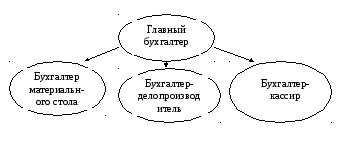

В ООО «Лидер» сложилась линейная структура бухгалтерии: все работники бухгалтерии подчиняются непосредственно главному бухгалтеру. Организационная структура бухгалтерии представлена на рис. 2.

Рис.3. Организационная структура бухгалтерской службы предприятия.

Должностные обязанности распределены следующим образом:

|

Должность |

Обязанности |

|

главный бухгалтер |

отвечает за формирование учетной политики организации, ведет учет по налогам, занимается составлением бухгалтерской отчетности |

|

бухгалтер материального стола |

осуществляет учет и ведение первичных документов по товарам и товарным операциям |

|

бухгалтер-кассир |

ведет учет операций по наличным и безналичным расчетам, принимает и сдает выручку предприятия, выдает деньги подотчетным лицам |

|

бухгалтер-делопроизводитель |

осуществляет учет и ведение кадрового производства, отвечает за правильность расчетов с организациями, подотчетными лицами, в том числе расчетов по оплате труда и одновременно учет по основным средствам |

Выводы к разделу: Бухгалтерский учет в ООО «Лидер» ведется на основании и в соответствии с Федеральным законом. Регистрация хозяйственных операций производится бухгалтерской службой ООО «Лидер», численность которой составляет 5 чел. В ООО «Лидер» сложилась линейная структура бухгалтерии.