52. Система показателей статистики кредитного рынка.

Кредитный рынок явл состовной частью общего финн рынка в состав, кот входят также фондовый рынок и валютный рынок. Система показателей КР включает:1) размер кредитных вложений – сумма выданных за определенный период ссуд. В зависимости от имеющейся информации: Кср=∑Кt/∑t; Кср=Кн+Кк/2;…;2)Средний срок на кот предост ссуды tср=∑Кt /∑t; 3)Средняя % ставка – отношение оплаты за пользование кредитом к размеру предоставляемого кредита.(S=Р/К).

Ср % ставка зависит от % ставки по отдельн видам кредита и от структуры выданных кредитов. 4) Валовый доход – это общая сумма за пользование кредитами. 5)Показатели возвратности кредита – характеризуются при помощи структурных показателей: а) удельный вес несвоевременно погашенных кредитов = ∑просроч погаш кредит на дату/общая∑погаш кредит на дату t; б)уд вес просроч задолженности = ∑всей просроч задолж/общая∑задолж; в) уд вес возвратности кредита = общая∑погаш кред на дату t/общая∑задолж на датуt; 6)Средняя кредитоотдача – явл основным макроэк показателем совокупной оборачиваемости кредитов:fср=ВВП/∑К; 7)Балансовая связь показателей задолженности по кредитам и оборотов кредитных ресурсов: остаток задолженности по кредиту на начало периода+выдано за период кредитов=погашено кредитов за период+остаток задолжен по кредиту на конец периода.

53.Кредитный рынок.Индексный анализ динамики валового дохода и средней % ставки. Факторы, влияющие на изменение вд.

Валовый доход =

∑П=∑SсрК.

Динамика валового дохода изучается

при помощи сводных агрегатных индексов:

1)индекс динамики вал дохода или общей

сумы оплаты за пользование кредитами

Iвд

или

;

2) индекс % ставки за пользование

кредитами:

;

2) индекс % ставки за пользование

кредитами: ;

3)индекс физического объема кредитных

услуг:

;

3)индекс физического объема кредитных

услуг: ;

Общее абсолютное изменение общего

размера выданных кредитов и изменение

средней % ставки зависит от:1.От изменения

общего размера выданных кредитов.2.От

изменения в структуре выданных

кредитов.3.От изменения средней%-й

ставки. ΔВД(

;

Общее абсолютное изменение общего

размера выданных кредитов и изменение

средней % ставки зависит от:1.От изменения

общего размера выданных кредитов.2.От

изменения в структуре выданных

кредитов.3.От изменения средней%-й

ставки. ΔВД( К)

=

К)

= -

- или ∑

или ∑ =

дельта Рк

+Рd+Psср

=

дельта Рк

+Рd+Psср

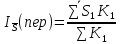

1)ΔВД(К)=(К1-К0)*Sср0;

2) ΔВД(d)=(Sср.усл - Sср0)* ∑К1 Sср.усл=Сум (S0*К1)/Сум К1

ΔВД(Sср)=(Sср1-Sср0)*∑К1;

54.Кредитный рынок.Стат анализ динамики средней %-й ставки. Система индексов переменного, пост состава и стр сдвигов.

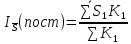

Для анализа динамики ср% ставки используется система индексов пер, пост, и стр сдвигов:

:

:

=

= =

= ;

-за счет изменения :а)изменения %-х

ставок по отдельным кредитам;б)за счет

изменения структуры кредитов.

;

-за счет изменения :а)изменения %-х

ставок по отдельным кредитам;б)за счет

изменения структуры кредитов.

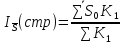

:

:

=

= ;

- только за счет изменения %-х ставок

по отдельным кредитам

;

- только за счет изменения %-х ставок

по отдельным кредитам

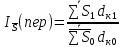

:

:

=

= ;

- за счет изменения структуры

кредитов

;

- за счет изменения структуры

кредитов

Если ввести обозначение структуры кредитов, гдеК/суммаК=dк, то ф-лы выглядят так:

;

;

;

; ;

;

Разница между числителем и знаменателем индексов дает абс изменение средней %-й ставки.

55.Кредитный рынок. Статистический анализ динамики средней кредитоодачи. Система индексов переменного, постоянного состава и структурных сдвигов.

Анализ динамики

средней кредитоотдачи проводится с

помощью системы индексного метода,

т.е. системы индексов постоянного,

переменного состава и структурных

сдвигов.

Индекс кредитоотдачи переменного состава:

1-фактор -кредитоотдача каждого вида кредита

2-фактор- выданных кредитов

Индекс кредитоотдачи постоянного состава:

-изменение кредитоотдачи по каждому виду кредита

Индекс кредитоотдачи структурных сдвигов:

-изменение структуры кредита.

56. Понятие страхового рынка. Субъекты страхового рынка, характеристики и особенности. Классификация видов и способов страхования.

Страховой рынок – это особая сфера денежных отношений, где субъектом купли – продажи выступает специфическая услуга – страховая защита, формируется предложение и спрос а нее.

Субъектами страх рынка явл:1. Страхователь(полисодержатель)- это дееспособное физ или юрид лицо, уплатившее страх взнос и вступившее в конкретное страховое обязательство со страховщиком.2. Страховщик – это юрид лицо, любой организационно – правовой формы, предусмотренное законодательством страны, созданное для осуществления страховой деятельности и получившее в установленном з-не порядке – лицензию на осуществление страховой деятельности.3. Страховые посредники – являются связывающим звеном между страховыми компаниями и их клиентами и выполняют непосредственное страховое обслуживание. Классификация видов и способов страхования проводится по разным признакам: 1. По типу страх компаний:гос-е и не гос.2.По типу страхователей: личное, общественное, социальное.3.По числу страх случаев, включаемых в объем страховой ответственности.4. По уровню страх обеспечения, который выражается %-м отношением величины страховой оценки к стоимости имущества, принятого для страхования.5 По форме:обязательное и добровольное.