Плотность распределения вероятностей.

Непрерывную с. в. можно задать, используя функцию, которую называют плотностью распределения или плотностью вероятности, или дифференциальной функцией распределения.

Плотностью распределения вероятностей непрерывной с. в. Х называют функцию f(x) – первую производную от функции распределения F(x):

f(x) = F′(x)

Из этого определения следует, что функция распределения является первообразной для плотности распределения.

Для описания распределения вероятностей дискретной с. в. плотность распределения не применима.

Вероятностный смысл плотности распределения.

![]()

![]()

Таким образом, предел отношения вероятности того, что непрерывная с. в. примет значение, принадлежащее интервалу (x, x +∆x), к длине этого интервала (при ∆x → 0) равен значению плотности распределения в точке х.

Функция плотности характеризует каждое значение непрерывной случайной величины в отдельности, а не целый диапазон как это имеет место для функции распределения.

Вероятность попадания непрерывной с. в. в заданный интервал.

По формуле Ньютона – Лейбница:

![]()

P{a < X b}= F(b) – F(a),

таким образом

![]()

Нахождение функции распределения по известной функции плотности.

Полагая в предыдущей формуле а = -∞, b = х, и заменив переменную интегрирования х на t имеем:

![]()

F(х) = P{X х}=P{-∞< X х},

следовательно

![]()

Свойства плотности распределения

Свойство 1. Плотность распределения – неотрицательная функция: f(x)0 (т.к. интегральная функция распределения – неубывающая функция, а плотность распределения ее первая производная).

Свойство 2: ![]()

Доказательство.

Несобственный интеграл

![]() выражает вероятность события, состоящего

в том, что случайная величина примет

значение, принадлежащая интервалу (-∞,

∞). Очевидно, такое событие достоверно,

следовательно, вероятность его равна

единице.

выражает вероятность события, состоящего

в том, что случайная величина примет

значение, принадлежащая интервалу (-∞,

∞). Очевидно, такое событие достоверно,

следовательно, вероятность его равна

единице.

Геометрически это означает, что вся площадь криволинейной трапеции, ограниченной осью 0х и кривой распределения, равна единице.

В частности, если все возможные значения

случайной величины принадлежат интервалу

(а,b),

то

частности, если все возможные значения

случайной величины принадлежат интервалу

(а,b),

то

![]() .

.

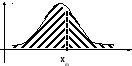

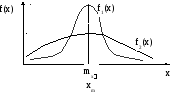

Возможный график плотности распределения (пример)

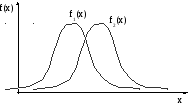

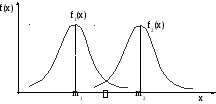

Задача .

f1(x) – плотность распределения размера выигрыша в 1-й игре

f2(x) – плотность распределения размера выигрыша во 2-ой игре

Какая игра предпочтительней ?

Числовые характеристики случайных величин. .

Данные характеристики позволяют решать многие задачи, не зная закона распределения случайных величин.

Характеристики положения случайной величины на числовой оси.

Математическое ожидание это есть среднее взвешенное значений случайной величины Х, в которое абсцисса каждой точки хi входит с «весом», равным соответствующей вероятности.

Математическое ожидание иногда называют просто средним значением с.в.

Обозначение: mx или M [X].

Для дискретной случайной величины

M

[X]

=

![]()

Для непрерывной случайной величины

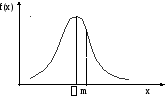

Мода – это наиболее вероятное значение случайной величины (то для которого вероятность pi, или плотность распределения f(x) достигает максимума).

Обозначение:

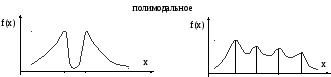

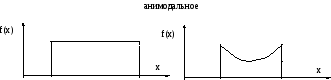

Различают унимодальные распределения ( имеют одну моду), полимодальные распределения ( имеют несколько мод) и анимодальные (не имеют моды)

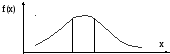

унимодальное

Медиана – это такое значение случайной величины хm, для которого выполняется следующее равенство:

P{X < хm}= P{X > хm}

Медиана

делит площадь,ограниченную f(x),

пополам

Медиана

делит площадь,ограниченную f(x),

пополам

Если плотность распределения случайной величины симметрична и унимодальна, то М[X], и хm совпадают

М[X], , хm – неслучайные величины