(5)Расчет потребности в персонале

При расчете потребности фирмы в персонале необходимо обеспечить наиболее рациональное использование трудовых ресурсов, оптимальное соотношение различных категорий персонала, максимально возможное высвобождение работников для использования их для освоения новых видов деятельности.

Расчет потребности в персонале необходимо производить в разрезе категорий работающих.

При планировании численности работников фирмы следует различать явочную, списочную и среднесписочную.

Явочную численность определяют при планировании численности рабочих. Она представляет собой число рабочих, которые ежедневно должны быть на рабочих местах для обеспечения нормального хода производства.

Списочная численность включает общее число всех работников фирмы (постоянных, сезонных, временных), в том числе работников, фактически работающих, находящихся в командировках, в отпусках, не вышедших на работу в связи с выполнением государственных обязанностей и по болезни, а также с разрешения администрации, совершивших прогулы и т.п.

Не включаются в списочную численность работники:

выполняющие работы по заключенным договорам гражданско-правового характера (включая договор подряда), привлекаемые для выполнения разовых работ;

принятые на работу по совместительству из других фирм;

привлеченные для работы согласно специальным договорам с государственными организациями на предоставление рабочей силы;

безработные, привлекаемые на общественные работы;

временно направленные на работу на другое предприятие, если за ними не сохраняется заработная плата по месту основной работы;

направленные фирмой на учебу в высшие и средние специальные учебные заведения с отрывом от работы, получающие стипендию за счет средств фирмы;

молодые специалисты, находящиеся в отпуске после окончания учебного заведения;

подавшие заявление об увольнении и прекратившие работу до истечения срока предупреждения или прекратившие работу без предупреждения нанимателя, а также работники, уволенные за прогул. Они исключаются из списочного состава работников с первого дня невыхода на работу.

В течение года списочный состав постоянно изменяется. Поэтому при планировании показатели численности определяются по среднесписочной численности. При определении среднесписочной численности в расчет принимается сумма списочной численности персонала за все календарные дни. Она определяется путем деления суммы списочной численности за все дни месяца на общее число календарных дней в месяце. Списочная численность в среднем за квартал определяется путем суммирования среднемесячной численности работников за все месяцы работы предприятия в квартале и деления полученной суммы на три.

Аналогично рассчитывается среднесписочная численность за полугодие и год.

Для приведения явочной численности (Чя) к среднесписочной (Чсс) в плановых расчетах используется специальный коэффициент (Ксс), который характеризует соотношение явочной и среднесписочной численности в отчетном периоде или отношение номинального фонда рабочего времени к полезному в плановом периоде:

ЧСС = ЧЯ-КСС. (7.1)

Основой для расчета плановой численности ППП является запланированный объем производства, рост производительности труда, трудоемкость изготовления одного изделия и товарного (валового) выпуска, а также полезный фонд рабочего времени. В зависимости от состава исходных данных выделяют следующие методы планирования численности:

метод корректировки базовой численности;

на основе трудоемкости производственной программы;

на основе производительности труда.

Метод планирования численности путем корректировки базовой численности работников является укрупненным и применяется на стадиях предплановой работы. Он относительно прост, имеет незначительную трудоемкость плановых расчетов, требует небольшой объем информации. Методом корректировки базовой численности можно определить плановую численность работающих в целом на фирме, в разрезе структурных подразделений и различных категорий работающих.

Численность работающих плановая в наиболее общем виде определяется по формуле:

![]() (7.2)

(7.2)

где Чп - плановая численность промышленно-производственного персонала, чел.; Чб - базисная численность промышленно-производственного персонала (отчетная, ожидаемая), чел.; К0п - рост объема производства в плановом периоде в процентах к базисному уровню; Эч - планируемая экономия (увеличение) численности работников в плановом периоде по факторам, чел.

Численность промышленно-производственного персонала по категориям планируется на основе удельного веса каждой категории персонала по формуле:

![]() (7.3)

(7.3)

где Чп - плановая численность i-и категории персонала, чел.; Чп - плановая численность ППП, чел.; У- удельный вес i-и категории персонала в базисном году в процентах; Эч - изменение численности i-и категории персонала, рассчитанное на основе технико-экономических факторов повышения производительности труда, не учтенное при расчете Чп, чел.

Численность работников непромышленного персонала планируется отдельно, вне зависимости от численности работников промышленно-производственного персонала, раздельно по каждому виду деятельности с учетом ее особенностей.

Среднесписочная численность, рассчитанная по кварталам, не должна превышать среднесписочной численности, рассчитанной в среднем за год.

В тех фирмах, где в плановых расчетах используется производительность труда (выработка на одного работника промышленно-производственного персонала), плановая численность может быть определена на основе объемов производства товарной, валовой, чистой продукции в оптовых ценах предприятия и планируемой выработки на одного работника ППП:

![]() (7.4)

(7.4)

ОПП - плановый объем выпуска товарной, валовой, чистой продукции, р.; Вп - плановая выработка той же продукции на одного работника ППП, р.

Условия применения данного метода аналогичны методу планирования численности путем корректировки базовой численности.

Для более точных расчетов численности работников фирмы следует использовать метод, основанный на трудоемкости производственной программы. В этом случае численность определяется путем деления трудоемкости производственной программы на полезный фонд рабочего времени одного работника.

Общая численность промышленно-производственного персонала может быть определена сразу на основе полной трудоемкости производственной программы либо путем суммирования численности, рассчитанной по каждой категории персонала.

Общую численность промышленно-производственного персонала следует рассчитывать на основе полной трудоемкости производственной программы, включающей технологическую трудоемкость, трудоемкость обслуживания и трудоемкость управления. Причем расчет может производиться на основе плановой либо базисной трудоемкости по формулам:

![]() (7.5)

(7.5)

![]() (7.6)

(7.6)

Тпп - расчетная полная трудоемкость производственной программы планируемого года, определяемая на основе полной трудоемкости продукции, работ и услуг планового года, чел.-ч; ТПб - расчетная полная трудоемкость производственной программы планируемого года, определяемая на основе полной трудоемкости продукции, работ и услуг базисного года, чел.-ч; ФПп , ФПб - полезный фонд рабочего времени одного рабочего соответственно в плановом и базисном году, ч; Квнп, КВНб - среднегодовой коэффициент выполнения норм выработки соответственно в плановом и базисном году; Эч - планируемое изменение численности за счет основных технико-экономических факторов, чел. (без учета изменения удельного веса отдельных видов продукции). Общую численность ППП можно рассчитать также путем суммирования численности основных и вспомогательных рабочих, работников аппарата управления и прочих категорий ППП.

В этом случае численность основных производственных рабочих (Чпро) определяется делением технологической трудоемкости производственной программы на полезный фонд рабочего времени одного рабочего по формуле:

(7.7)

(7.7)

где ОППi - планируемая производственная программа выпуска i-го изделия в натуральном выражении (шт., т, л и т.д.); Ттi - плановая трудоемкость единицы продукции i-го вида, нормо-ч; Ттн , Ттк -технологическая трудоемкость (увеличение +, уменьшение -) в остатках незавершенного производства соответственно на начало и конец планового периода, нормо-ч; ФПп - плановый полезный фонд рабочего времени одного основного производственного рабочего, ч.

Численность основных производственных рабочих может быть также определена с помощью более укрупненного расчета на основе данных об объеме продукции и нормах выработки.

Численность вспомогательных рабочих рассчитывается по количеству рабочих мест или делением трудоемкости обслуживания на полезный фонд рабочего времени одного рабочего.

При этом для определения численности вспомогательных рабочих в формулах указывается трудоемкость, нормы выработки (времени), коэффициенты выполнения норм и другие данные, относящиеся не к основному, а к вспомогательному производству.

Списочное число рабочих (Чсп) определяется с учетом степени использования фонда рабочего времени и явочной численности работников по формуле:

Чсп =ЧЯ *КСС, (7.8)

где Чя — явочное число рабочих в сутки в планируемом периоде рассчитанное на основе производственной трудоемкости норм обслуживания и нормативов численности; Ксс— коэффициент списочного состава.

Списочное число работников может быть также определено с учетом намечаемого процента невыходов по различным причинам по следующей формуле:

![]() (7.9)

(7.9)

где Н — общий планируемый процент невыходов на работу по различным причинам.

В тех случаях, когда рабочие данного подразделения фирмы все одновременно получают отпуск, расчет списочного количества ведется по формуле:

![]() (7.10)

(7.10)

Нопт - планируемый процент невыходов, связанных с одновременным отпуском всех рабочих данного подразделения (цеха, участка).

Численность работников аппарата управления в разрезе отдельных категорий (руководителей, специалистов, технических исполнителей), поддающихся нормированию, на плановый период может быть определена по следующим формулам:

![]() (7.11)

(7.11)

Где tн, ti - норма времени на выполнение определенной операции (i-и единицы работы), ч; Ор, Ор - общий объем данного i-го вида работ (операций), подлежащий выполнению в плановом периоде, в соответствующих единицах измерения; tд - прочие затраты времени на выполнение других операций, не включенных в нормативы за данный период, ч; Фп - плановый полезный фонд времени одного работника аппарата управления, ч.

В ряде случаев подробный расчет удобнее вести дифференцированно в зависимости от управленческих функций, объема работ и трудоемкости их выполнения. Определенная по каждой функции численность работников, например по функции планирования, распределяется по структурным подразделениям пропорционально объему выполнения ими отдельных функций с учетом необходимости более полной загрузки работников.

Численность технических исполнителей и обслуживающего персонала во многих случаях удобнее определять подобно численности вспомогательных рабочих, то есть в соответствии с установленными нормами обслуживания (рабочих мест, помещений, работников и т.п.).

Численность работников охраны определяется в зависимости от числа постов и принятого режима работы.

Планирование численности целесообразно начинать со структурных подразделений фирмы: участков, цехов, корпусов, производств и заканчивать подразделениями аппарата управления. Общая численность работающих в целом по фирме определяются путем суммирования численности рабочих, учеников и прочих категорий по всем подразделениям фирмы.

Заканчивается расчет потребности в персонале определением дополнительной потребности в кадрах и оценочными расчетами.

(6) Дополнительная потребность в кадрах или избыток рабочей силы обычно рассчитывается отдельно по каждой категории работников с учетом профессии, квалификации (разряда) и т.д. В общем виде, дополнительная потребность в кадрах определяется разностью между среднегодовой численностью в планируемом году, предусмотренной планом по труду, и ожидаемой фактической численностью за предшествующий год. При этом учитывается величина возмещения убыли рабочих и служащих, связанная с уходом в армию, на учебу, на пенсию, которая определяется на основе отчетных статистических данных за последние 2 года.

Дополнительная

потребность (![]() Чр)

в кадрах рабочих данной специальности

(профессии) рассчитывается по формуле:

Чр)

в кадрах рабочих данной специальности

(профессии) рассчитывается по формуле:

![]() (7.12)

(7.12)

где Чрп— среднегодовая численность рабочих в плановом году (квартале) в соответствии с планом по труду фирмы (структурного подразделения), чел.; Чрф — фактическая (ожидаемая) численность рабочих за предшествующий плановому год, чел.; У — средний процент убыли рабочих в связи с уходом на пенсию, в армию, на учебу и т.д.

Дополнительная потребность в служащих и прочих работниках рассчитывается с учетом имеющихся вакансий и возможной убыли в планируемом периоде.

Аналогично рассчитывается излишек рабочей силы. Расчеты ведутся по каждому структурному подразделению и в целом по фирме.

Одновременно с расчетом дополнительной потребности в кадрах определяются источники ее обеспечения, которые могут быть внешними и внутренними.

Внутренние источники предполагают заполнение вакансий за счет выдвижения и ротации персонала, а также трудоустройство работника, должность которого по той или иной причине сокращается в плановом периоде. При этом имеется в виду, что выдвижение — это вертикальное перемещение кадров, а ротация — горизонтальное. Указанные перемещения должны осуществляться в плановом порядке на основе кадрового резерва.

Внешние источники предполагают заполнение вакансий за счет кадров, работающих в других организациях, безработных, выпускников учебных заведений и т.п. Внешний найм сотрудников требует поддержания постоянных связей фирмы с профессиональными участниками рынка труда, учебными заведениями, использования системы заявок и рекомендаций, проведения конкурсов и т.д.

В случае избытка рабочей силы и необходимости в плановом периоде сокращения персонала следует в плане по труду предусмотреть возможность трудоустройства сокращаемого сотрудника в других подразделениях или иные меры социальной защиты, например выплату выходного пособия, переподготовку, повышение квалификации с последующим трудоустройством.

Динамика численности персонала может оцениваться следующими показателями:

1. Индекс среднесписочной численности работающих определяется отношением среднесписочной численности работающих в фирме (структурном подразделении) в расчете на один календарный день в отчетном (планируемом) году и в базисном году.

2. Индекс удельного веса персонала данной категории определяется отношением удельного веса /-и категории работников в общей численности персонала в отчетном (планируемом) году к удельному их весу в базисном году.

3. Индекс численности рабочей силы определяется с учетом изменения численности работников (обычно по отдельным категориям) на начало и конец анализируемого периода.

4. Коэффициент выбытия кадров определяется отношением количества уволенных работников за анализируемый период к среднесписочной численности работников за тот же период (в %).

5. Коэффициент приема кадров определяется отношением количества принятых работников за анализируемый период к среднесписочной численности работников за тот же период (в %).

6. Коэффициент текучести кадров определяется делением числа работников фирмы (подразделения), уволенных по неплановым причинам на среднесписочное число работников за тот же период (в %).

7. Коэффициент явки определяется отношением явочного числа работников к среднесписочному числу работников. Коэффициент явки обычно рассчитывается как средневзвешенная величина.

8. Относительный излишек (недостаток) рабочей силы определяется сравнением фактической численности работающих с плановой среднесписочной численностью, скорректированной на уровень выполнения плана по объему товарной (валовой) продукции.

Лекция 8. Финансовое планирование на предприятии

Целью планирования финансов является определение возможных объемов финансовых ресурсов, капитала и резервов на основе прогнозирования величины финансовых показателей. К таким показателям относятся собственные оборотные средства, амортизационные отчисления, кредиторская задолженность, прибыль, налоги, уплачиваемые из прибыли. Необходимо заметить, что для обозначения процесса оперативного планирования в российской управленческой практике используется ряд понятий - "бюджетирование", "финансовое планирование", "планирование финансово - хозяйственной деятельности".

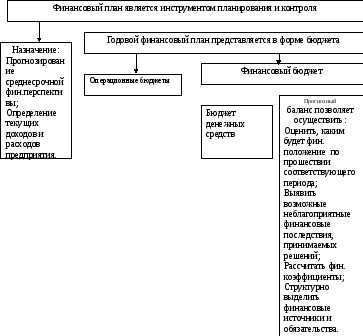

Финансовый план предприятия - основной инструмент реализации его финансовой политики. В процессе формирования и выполнения финансового плана решаются задачи оптимизации структуры капитала, обеспечения финансовой устойчивости предприятия, повышения его инвестиционной привлекательности для инвесторов и кредиторов. В процессе текущей производственно - хозяйственной деятельности задачей финансового плана является обеспечение денежными средствами всех направлений и функций управления - производственной, маркетинговой, инвестиционной и др.

В современных условиях финансовый план составляется в форме бюджетирования, когда отдельные разделы плана формируются как бюджеты. Бюджет - это план, содержащий стоимостные показатели. Но стоимостные показатели можно "встроить" практически в любой план. Если, например, "План производства" отражает планируемую к производству продукцию в натуральном выражении - это план. Но если добавить в "План производства" еще одну колонку - "Стоимость произведенной продукции по учетной цене реализации", - план превратится в бюджет. Получается, что деление планов на собственно планы и бюджеты достаточно условно и практически любой план одновременно можно квалифицировать как бюджет. Таким образом, можно сказать, что план и бюджет - синонимы. Понятие бюджета особенно существенно при планировании деятельности подразделений, поскольку под бюджетом понимаются предельная сумма затрат, предельный размер инвестиций и т.д., т.е. определенный лимит, в который следует укладываться. Планирование и бюджетирование - однопорядковые понятия, только бюджетирование предполагает более жесткий контроль за соблюдением предусмотренных бюджетами затрат.

Виды бюджетов

Технология оперативного планирования, то есть перечень используемых планов (бюджетов) и последовательность их составления, в ее "классическом" виде представлена на рис. 1.

Рис. 1. Последовательность составления бюджетов

Конечно, представленная схема планирования носит упрощенный характер и не отражает всех взаимосвязей составляемых планов. Рассмотрим предметное содержание представленных на данной схеме планов. Процедура планирования начинается с составления бюджета реализации.

Бюджет реализации (план продаж) показывает объем продаж по видам продуктов в натуральных и стоимостных показателях на протяжении бюджетного периода (табл. 1).Таблица 1План продаж

|

Наименование продукта |

Количество |

Средняя цена |

Стоимость |

|

Продукт 1, 2,3 …, N |

|

|

|

Подготовка плана продаж - едва ли не самый ответственный момент в процедуре планирования. Во-первых, в последовательности составления планов он стоит первым, поэтому любое искажение показателей в плане продаж скажется на всех последующих планах. Во-вторых, как никакой другой, план продаж непосредственно связывает предприятие с внешней средой - покупателями.

При подготовке плана продаж должны быть учтены две группы факторов - внутренние и внешние.

Внутренние факторы определяют ограничения, связанные с самим предприятием.

Внешние факторы отражают состояние внешней (по отношению к предприятию) среды и место предприятия в этой среде.

Сравнительно редко возникает ситуация, когда к началу планового периода предприятие уже подписало договоры и сформировало пакет заказов (в этом случае для подготовки плана продаж достаточно перенести в него данные из договоров). Подобная ситуация возможна при подготовке плана на ближайший месяц, реже - на ближайший квартал. При формировании годового плана придется план продаж прогнозировать.

При прогнозировании продаж используются фактические данные прошлых периодов. Далее на их основе строится прогноз будущих продаж. Для этого используются две группы инструментов:

- математические методы (средних квадратов, трендовый анализ);

- экспертная оценка (когда прогнозирование ведется на основе опыта и интуиции менеджеров).

При использовании любого из вариантов необходимо принять во внимание факторы внешней среды.

На основе данных, сформированных в плане продаж, формируется план производства.

План производства определяет виды и количество продукции, которые должны быть выпущены в предстоящем бюджетном (плановом) периоде (табл. 2).

Таблица 2

План производства

|

Наименование продукта |

НЗП на начало периода |

Выпуск готовой продукции |

НЗП на конец периода |

|

Продукт 1, 2,3 …, N |

|

|

|

Кроме количества готовой продукции, которая должна быть выпущена, план производства должен отражать информацию о производственных заделах - незавершенном производстве - на начало и конец периода.

При расчете количества готовой продукции, которая должна быть произведена в течение бюджетного периода, следует учитывать существующие запасы готовой продукции на начало периода и желаемую величину запасов на конец периода (так называемые переходящие запасы).

Для того чтобы при проведении расчетов учесть наличие переходящих запасов, следует воспользоваться балансовым уравнением. В общем виде его формула выглядит следующим образом:

|

Запасы на начало периода |

+ |

Поступление запасов в течение периода |

= |

Выбытие запасов в течение периода |

+ |

Запасы на конец периода |

Применительно к плану производства балансовое уравнение примет следующий вид:

|

Выпуск готовой продукции |

= |

Количество реализуемой продукции |

= |

Запас готовой продукции на конец периода |

- |

Запас готовой продукции на начало периода |

С учетом запасов незавершенного производства определяется количество продукции, которая должна быть запущена в производство в течение периода:

|

Запуск продукции |

= |

Выпуск готовой продукции |

+ |

НЗП на конец периода |

- |

НЗП на начало периода |

На основе количественных данных о выпуске продукции составляется группа планов, отражающая потребности в необходимых для этого ресурсах.

Бюджет прямых материальных затрат содержит информацию о затратах в предстоящем бюджетном периоде сырья, материалов, комплектующих в натуральном и стоимостном выражении по видам продуктов и в целом по предприятию (табл. 3).

Таблица Бюджет прямых материальных затрат

|

Наименование материала |

Потребность по видам продуктов |

Потребность всего, ед. |

Учетная цена, руб. |

Стоимость, руб. | ||

|

Продукт 1 |

…… |

Продукт N | ||||

|

Материал 1, 2, 3 ….. , N |

|

|

|

|

|

|

При расчете потребности в заготовлении материальных ресурсов должны быть учтены переходящие запасы, то есть для проведения расчетов используется рассмотренное выше балансовое уравнение:

|

Количество заготавливаемых материальных ресурсов |

= |

Производственная потребность в материальных ресурсах |

+ |

Запасы МР на конец периода |

- |

Запасы МР на начало периода |

Бюджет прямых затрат на оплату труда отражает потребность в основном производственном персонале и затраты на оплату его труда в предстоящем периоде (табл. 4).

Таблица 4Бюджет прямых затрат на оплату труда

|

Категория персонала |

Потребность по видам продуктов, нормо-час |

Потребность всего, нормо-час |

Часовая ставка, руб |

Всего по сдельной оплате, руб. |

Прочие выплаты, руб. |

Всего на оплату труда, руб. | ||

|

П1 |

… |

ПN | ||||||

|

Категория 1, 2, 3,…, N |

|

|

|

|

|

|

|

|

План потребности в мощностях отражает необходимый для выполнения плана производства фонд рабочего времени оборудования и затраты, связанные с использованием оборудования в предстоящем периоде (табл. 5).

Таблица 5План потребности в мощностях

|

Вид оборудования |

Потребность по видам продуктов, машино-час |

Потребность всего, машино-час |

Стоимость машино-часа, руб. |

Стоимость всего, руб. | ||

|

П1 |

… |

ПN | ||||

|

Оборудование 1,2,3…, N |

|

|

|

| ||

План общепроизводственных затрат отражает затраты на содержание производственной инфраструктуры, необходимой для выполнения производственного плана (табл. 6).

Таблица 6План общепроизводственных затрат

|

Статьи затрат |

Сумма |

|

Статья 1,2,3…N |

|

|

Всего |

|

Статьями плана (сметы) общепроизводственных затрат могут быть:

- оплата труда работников, обслуживающих оборудование, машины, механизмы и транспортные средства;

- амортизация производственного оборудования, машин, механизмов и транспортных средств;

- ремонт основных средств цехового назначения; внутризаводское перемещение грузов и материалов;

- содержание аппарата управления цеха;

- содержание прочего цехового персонала;

- амортизация зданий, сооружений, инвентаря цехового назначения;

- другие статьи затрат общецехового назначения.

Бюджет цеховой (производственной) себестоимости содержит информацию о себестоимости видов продукции и затратах на производственную программу в предстоящем бюджетном периоде (табл. 7).

Таблица 7Бюджет цеховой (производственной) себестоимости

|

Статьи затрат |

Затраты по видам продуктов, руб. |

Всего | |||

|

Продукт 1….. |

Продукт N | ||||

|

на единицу |

на выпуск |

на единицу |

на выпуск | ||

|

Прямые затраты на материалы |

|

|

|

|

|

|

Прямые затраты на оплату труда |

|

|

|

|

|

|

Прямые затраты на оборудование |

|

|

|

|

|

|

Общепроизводственные затраты |

|

|

|

|

|

|

Всего производственная себестоимость |

|

|

|

|

|

План общехозяйственных затрат отражает затраты на содержание в предстоящем бюджетном периоде обеспечивающей инфраструктуры по предприятию в целом (табл. 8).

Таблица 8План общехозяйственных затрат

|

Статьи затрат |

Сумма |

|

Статья 1,2,3…N |

|

|

Всего |

|

Статьями затрат плана (сметы) общехозяйственных затрат могут быть:

- заработная плата аппарата управления предприятием;

- командировки и перемещения;

- содержание пожарной, военизированной и сторожевой охраны;

- амортизация основных средств и их содержание;

- охрана труда;

- подготовка кадров;

- организованный набор рабочей силы;

- налоги, сборы и отчисления;

- непроизводительные затраты и др.

План коммерческих затрат отражает затраты, связанные со сбытом продукции в предстоящем бюджетном периоде.

Поскольку часть статей коммерческих затрат может носить прямой характер по отношению к видам продукции, а часть - косвенный, желательно при составлении плана коммерческих затрат разделить затраты на две названные группы (табл. 9).

Таблица 9План коммерческих затрат

|

Статьи затрат |

Затраты по видам продуктов, руб |

всего | |||||

|

Продукт 1 |

… |

Продукт N | |||||

|

на единицу |

на выпуск |

на единицу |

на выпуск |

на единицу |

на выпуск | ||

|

Прямые затраты на сбыт: |

|

|

|

|

|

|

|

|

Транспортные расходы |

|

|

|

|

|

|

|

|

Оплата комиссионных |

|

|

|

|

|

|

|

|

…… |

|

|

|

|

|

|

|

|

Косвенные затраты на сбыт: |

|

|

|

|

|

|

|

|

Затраты на содержание отдела сбыта |

|

|

|

|

|

|

|

|

Услуги по предоставлению маркетинговой информации |

|

|

|

|

|

|

|

|

………. |

|

|

|

|

|

|

|

|

Всего |

|

|

|

|

|

|

|

Бюджет доходов и расходов (план прибылей и убытков) отражает структуру и величину доходов и расходов предприятия в целом, отдельных центров ответственности (или направлений деятельности) предприятия и планируемый к получению финансовый результат в предстоящем бюджетном периоде.

"Доходная" часть данного бюджета формируется на основании содержащейся в плане продаж информации о размере выручки от реализации. "Расходная" - на основании бюджета цеховой (производственной) себестоимости, плана общехозяйственных затрат, плана коммерческих затрат (табл. 10).

Таблица 10Бюджет доходов и расходов

|

Статьи доходов и расходов |

Сумма |

|

Доходы по основной деятельности: |

|

|

Направление 1,2,3,…, N |

|

|

Прочие доходы |

|

|

Всего доходов |

|

|

Расходы по основной деятельности: |

|

|

По направлению 1,2,3,…,N |

|

|

Общехозяйственные расходы |

|

|

Коммерческие расходы |

|

|

Прочие расходы |

|

|

Всего расходов |

|

|

Результат |

|

Бюджет инвестиций (план капитальных затрат) отражает инвестиции, которые предприятию необходимо осуществить в предстоящем бюджетном периоде с указанием их размера и направления использования (табл.11).

Таблица 11Бюджет инвестиций

|

Наименование проекта |

Направление инвестиций |

Всего | ||

|

Приобретение оборудования |

Работы, выполняемые собственными силами |

Услуги сторонних организаций | ||

|

Проект 1,2,3,…..,N |

|

|

|

|

|

Всего |

|

|

|

|

Бюджет движения денежных средств (план денежных потоков) отражает прогнозируемое поступление и выбытие денежных средств и других платежных инструментов в результате хозяйственной деятельности предприятия в предстоящем бюджетном периоде. По сути - это план движения денежных средств по расчетному счету и кассе.

Бюджет движения денежных средств призван обеспечить безусловную сбалансированность поступлений и использования денежных средств. Если в бюджете доходов и расходов в некоторые промежутки времени расходы могут превышать доходы, то в бюджете движения денежных средств в каждом периоде конечное сальдо должно быть положительным.

При подготовке бюджета движения денежных средств используется информация из рассмотренных выше бюджетов. Например, из плана продаж берется информация о суммах поступления денежных средств от реализации продукции. Из бюджета прямых материальных затрат - информация о суммах выплат, связанных с заготовлением материалов. Из бюджета прямых затрат на оплату труда - информация о суммах выплат по заработной плате и социальным отчислениям (табл. 12).

Таблица 12Бюджет движения денежных средств

|

Источники поступлений и направления выплат |

Сумма |

|

Сальдо на начало периода |

|

|

Поступления, в том числе: |

|

|

Выручка от реализации по основной деятельности: |

|

|

Погашение дебиторской задолженности |

|

|

По текущей реализации |

|

|

Полученные авансы |

|

|

Выручка от прочей реализации |

|

|

Бюджетное и целевое финансирование |

|

|

Кредиты и займы |

|

|

Дивиденды и проценты к получению |

|

|

Штрафы, пени к получению |

|

|

Выплаты, в том числе: |

|

|

По текущей деятельности: |

|

|

Оплата материалов и энергии |

|

|

Услуги со стороны |

|

|

Оплата труда |

|

|

По капитальным вложениям: |

|

|

Приобретение машин и оборудования |

|

|

Услуги со стороны |

|

|

Расчеты с бюджетом |

|

|

Выплаты по кредитам и займам |

|

|

Результат периода |

|

|

Конечное сальдо |

|

Отчет о движении денежных средств входит в состав годовой бухгалтерской отчетности организации, его содержание и форма регламентируются нормативными актами по бухгалтерскому учету Российской Федерации. Согласно п.29 Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (утверждено Приказом Министерства финансов РФ от 6 июля 1999 г. N 43н) отчет о движении денежных средств должен содержать следующие числовые показатели:

Остаток денежных средств на начало отчетного периода;

Поступило денежных средств всего,

в том числе:

от продажи продукции, товаров, работ, услуг;

от продажи основных средств и иного имущества;

авансы, полученные от покупателей (заказчиков);

бюджетные ассигнования и иное целевое финансирование;

кредиты и займы полученные;

дивиденды, проценты по финансовым вложениям;

прочие поступления.

Направлено денежных средств всего

в том числе:

на оплату товаров, работ, услуг;

на оплату труда;

на отчисления в государственные внебюджетные фонды;

на выдачу авансов;

на финансовые вложения;

на выплату дивидендов, процентов по ценным бумагам;

на расчеты с бюджетом;

на оплату процентов по полученным кредитам и займам;

прочие выплаты, перечисления.

Остаток денежных средств на конец отчетного периода.

Форма отчета о движении денежных средств утверждена Приказом Министерства финансов Российской Федерации от 13 января 2000 г. N 4н.

Рекомендуется в этой связи для целей анализа обеспечить сопоставимость и единый формат плана (бюджета) и отчета о движении денежных средств.

Прогнозный баланс (расчетный баланс) представляет собой планируемый баланс предприятия на конец предстоящего бюджетного периода. Иными словами, прогнозный баланс есть планируемое соотношение активов и пассивов предприятия, которое складывается в соответствии со структурой активов и пассивов на начало бюджетного периода и изменением в ходе реализации других планов.

Прогнозный баланс есть итоговый план, венчающий собой процедуру планирования.

Принято различать основные и вспомогательные планы (бюджеты). Рассмотренные выше виды планов относят к основным. Вспомогательные планы призваны обеспечить составление основных.

Например, для составления "Бюджета движения денежных средств", относящегося к категории основных, могут быть подготовлены вспомогательные планы "График поступления денежных средств от реализации" и "График налоговых выплат".

Совокупность основных планов, составленных для предприятия в целом, называют генеральным бюджетом (мастер - бюджетом).

Таким образом, можно говорить о планах отдельных структурных единиц предприятия (отдельных подразделений и направлений деятельности) и консолидированных планах (планах для предприятия в целом).

Для определения финансового положения фирмы необходима дополнительная работа, анализ финансовых показателей деятельности организации. Анализ финансовых показателей позволяет выявить критические точки в деятельности фирмы, определить причины проблем и запланировать действия, направленные на их решение. Финансовый анализ складывается из 4 основных шагов:

выбор показателей

расчет этих показателей

сравнение полученных результатов с аналогичными показателями данной фирмы за предыдущие годы, среднеотраслевыми и конкурентными величинами

использование показателей при составлении финансовых планов для определения способов решения проблем и будущих возможностей фирмы.

Можно выделить 4 типа наиболее значимых финансовых показателей:

Показатели ликвидности (краткосрочной платежеспособности)

Показатели активности (оборачиваемости)

Показатели доходности (прибыльности, рентабельности)

Показатели финансовой автономии

|

Наименование показателя |

Формула расчета |

Предлагаемые нормы |

|

1. Оценка ликвидности | ||

|

1.1. Коэффициент абсолютной ликвидности |

Денежные средства /Краткосрочная задолженность |

0,2-0,7 |

|

1.2. Коэффициент быстрой ликвидности, или промежуточный коэффициент покрытия |

Денежные средства и краткосрочные финансовые вложения плюс дебиторская задолженность с ожидаемыми платежами в течение 12 месяцев /Краткосрочная задолженность |

0,8-1,0 |

|

1.3. Общий коэффициент покрытия, или коэффициент текущей ликвидности |

Оборотные активы /Краткосрочная задолженность |

2 |

|

2. Оценка финансовой устойчивости | ||

|

2.1. Коэффициент соотношения заемных и собственных средств |

Заемные средства/Собственный капитал |

1 |

|

2.2. Коэффициент обеспеченности собственными средствами |

Собственные оборотные средства/ Оборотные активы |

0,1 |

|

2.3. Коэффициент маневренности собственных средств |

Собственные оборотные средства/Собственный капитал |

0,5 |

|

2.4. Коэффициент автономии |

Собственный капитал /Валюта баланса |

0,5 |

|

3. Оценка деловой активности | ||

|

3.1. Оборачиваемость дебиторской задолженности |

Средняя величина дебиторской задолженности/Выручка |

|

|

3.2. Оборачиваемость кредиторской задолженности |

Средняя величина кредиторской задолженности/Выручка |

|

|

3.3. Оборачиваемость материально-производственных запасов |

Средняя величина запасов/Выручка |

|

|

4. Оценка рентабельности | ||

|

4.1. Рентабельность активов |

Прибыль чистая/Величина активов |

|

|

4.2. Рентабельность реализации |

Прибыль чистая/Объем реализации |

|

|

4.3. Рентабельность капитала собственного |

Прибыль чистая/Капитал собственный |

|

Лекция 9. Основы прогнозирования

Плановая и практическая работа в фирме связана с необходимостью прогнозирования. Как и планирование, прогнозирование – это род предвидения, поскольку имеет дело с получением информации о будущем. Вместе с тем между планированием и прогнозированием существуют различия. Прогнозирование предполагает описание возможных или желательных аспектов, состояний, решений и проблем будущего. Планирование предполагает целеполагание, проектирование и основано на принятии решений о проблемах, выявленных на стадии прогнозирования, на учете всех критических аспектов будущего.

Таким образом, прогнозирование предшествует планированию и является его составной частью.

Научное познание и использование законов развития общества тесно связано с прогнозами. Прогноз в переводе с греческого означает "вперед, узнавание". Прогноз — это научно обоснованное суждение о возможных состояниях объекта в будущем, альтернативных путях и сроках их осуществления. Исследованием закономерностей разработки прогнозов занимается научная дисциплина прогностика. Процесс разработки прогноза называется прогнозированием.

Приступая к изучению экономических прогнозов, надо помнить, что экономику следует рассматривать как стоимостное следствие жизнедеятельности общества, а объяснения тех или иных показателей и явлений, связанных с деятельностью общества, дают такие науки, как психология, социология, политика, технология и др. Поэтому экономические прогнозы, например прогноз спроса на отдельный товар, тесно связаны с иными прогнозами, в частности, демографическими, социально-медицинскими, потребительскими, учет которых, безусловно, повышает надежность экономического прогноза.

Методология предвидения включает совокупность принципов, методов и показателей, применяемых в процессе прогнозирования и планирования. Рассмотрим подробнее методологию прогнозирования.

Принцип прогнозирования характеризует основное исходное положение или идею теории. К основным принципам прогнозирования относятся системность, согласованность, вариантность, непрерывность, верифицируемость, т. е. определение достоверности, и эффективность.

Системность в прогнозировании означает требование взаимоувязанное и соподчиненное объекта, фона и элементов прогнозирования.

Согласованность в прогнозировании означает необходимость согласования поисковых и нормативных прогнозов различной природы (признаков) и различного срока упреждения времени.

Вариантность в прогнозировании означает требование разработки вариантов прогнозов, исходя из вариантов прогнозного фона.

Принцип непрерывности заставляет производить корректировку прогноза по мере поступления новой информации об объекте прогнозирования.

Верифицируемостъ означает потребность в достоверности, точности и обоснованности прогноза.

Эффективность (или рентабельность) прогнозирования определяет необходимость превышения экономического эффекта от использования прогноза над затратами по его разработке.