учет основных средств

.docxТаким образом, первоначальная стоимость при строительстве объекта производственного назначения подрядным способом составила 33 тыс. руб., а жилого дома — 39560 руб.

Предприятие, кроме строительства объектов основных средств, может по договору купли-продажи приобретать объекты основных средств в готовом виде, а также автотранспортные средства, оборудование, не требующее монтажа, вычислительную технику и т. д.

Учет затрат по приобретению отдельных объектов основных средств учитывается на субсчете 08-4 "Приобретение объектов основных средств". Порядок такого отражения в бухгалтерском учете рассмотрим на примере приобретения предприятием по договору купли-продажи в торговой организации грузового автомобиля для производственных целей: стоимость автомобиля — 35400 руб., включая НДС (18%) — 5400 руб. Затраты, связанные с приобретением (доставкой), составили 1180 руб., в том числе НДС 180 руб.

Отражение операций на счетах бухгалтерского учета будет следующим:

дебет счета 08/4, кредит счета 60 — стоимость приобретенного грузовика в соответствии с накладной, без НДС — 30000 руб.;

дебет счета 19, кредит счета 60 — НДС по поступившим основным средствам — 5400 руб.;

дебет счета 08/4, кредит счета 60 — учтена сумма расходов, связанных с приобретением грузового автомобиля, без НДС — 1000 руб.;

дебет счета 19, кредит счета 60 — НДС по расходам на приобретение грузовика — 180 руб.;

дебет счета 08/4, кредит счета 68 — начислен налог на приобретение автотранспортных средств — 6000 руб. (30000 руб. * 20%);

дебет счета 01, кредит счета 08/4 — введены в эксплуатацию основные средства по фактическим затратам на приобретение — 37000 руб. (30000 руб. + 1000 руб. + 6000 руб.);

дебет счета 60, кредит счета 51 — оплачено за приобретенные основные средства и расходы по приобретению — 36580 руб. (35400 руб. + 1180 руб.);

дебет счета 68, кредит счета 51 — оплачен налог на приобретение автотранспортных средств — 6000 руб.;

дебет счета 68, кредит счета 19 — отнесение на расчеты с бюджетом суммы, уплаченной при осуществлении капитальных вложений в момент принятия на учет грузового автомобиля -5580 руб. (5400 руб. + 180 руб.).

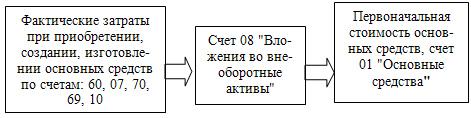

Рис. 4.1. Общая схема корреспонденции счетов при приобретении и строительстве основных средств

Поступление по договору мены

По договору мены юридическое или физическое лицо обязуется передать в собственность другой стороне один товар в обмен на другой (п. 1 ст. 567 ГК РФ). При этом каждая сторона выступает и в роли продавца, и в роли покупателя. Если договором мены не определено условие о переходе права собственности, то права собственности на товар переходят в момент исполнения сторонами обязательств по договору (ст. 570 ГК РФ). Если же предприятие первым получает основные средства по договору мены, то до момента перехода права собственности (отгрузки соответствующего товара взамен полученного основного средства) это основное средство учитывается на забалансовом счете 002 "Товарно-материальные ценности, принятые на ответственное хранение". После перехода права собственности поступление основных средств учитывается в порядке, аналогичном договору купли-продажи.

В соответствии с п. 3.5 ПБУ № 6/01 первоначальной стоимостью основных средств, приобретенных в обмен на другое имущество, отличное от денежных средств, признается стоимость обмениваемого имущества, по которой оно было отражено в бухгалтерском балансе.

Для отражения в бухгалтерском учете поступления основных средств использованы следующие исходные данные: предприятие по договору мены приобретает объект основных средств в готовом виде за передаваемое имущество (произведенную продукцию, товары, услуги), себестоимость которого составляет 60000 руб. (без учета НДС). Согласованная сторонами в договоре бартерная оценка — 94400 руб. (в том числе НДС — 14400 руб.). При этом первоначальная стоимость объекта основных средств по балансу — 100000 руб., а начисленная амортизация — 30 тыс. руб., соответственно остаточная (фактическая) стоимость по данным бухгалтерского учета составила 70000 руб.

Таким образом, у стороны, приобретающей основные средства:1. При поступлении объекта основных средств на дату перехода права собственности обмениваемого имущества:

по балансовой стоимости выбывающего имущества без НДС: дебет счета 08, кредит счета 90/1 — 60 тыс. руб. (согласно п. 26 Методических указаний по бухгалтерскому учету основных средств… "на дату перехода права собственности обмениваемого имущества дебетуется счет учета капитальных вложений в корреспонденции с кредитом счета реализации");

на сумму НДС — 18%: дебет счета 19, кредит счета 90/1 — 12400 руб. (70000 х 18%). (Методическими указаниями по бухгалтерскому учету основных средств установлены правила отражения в бухгалтерском учете приходуемых основных средств, приобретаемых по договору мены, но при этом полностью отсутствуют какие-либо рекомендации по отражению в бухгалтерском учете сумм входного НДС, указанных в первичных документах поставщика. Исходя из требований налогового законодательства по дебету счета 19 должна быть отражена полностью сумма НДС, указанная в первичных документах поставщика, поэтому по аналогии с требованиями Методических указаний по бухгалтерскому учету основных средств в части оприходования основных средств сумма НДС может быть отражена в корреспонденции со счетом 90/3);

при вводе в эксплуатацию: дебет счета 01, кредит счета 08 — 60000 руб.

2. При передаче имущества:

на списание выбывающего имущества по себестоимости: дебет счета 90/2, кредит счетов 41, 43 … — 60000 руб.;

на сумму НДС, причитающегося к уплате в бюджет: дебет 90/3, кредит счета 68 — 10800 руб. (НДС исчислен исходя из суммы выручки по данным бухгалтерского учета, равной 60000 руб. * 18%);

на выявленный финансовый результат по договору мены: дебет счета 90/2, кредит счета 80 -1800 руб.

3. При возмещении (зачете) входного НДС:

дебет счета 68, кредит счета 19 — 12600 руб.

У стороны, передающей основные средства:1. При поступлении имущества, приобретаемого в обмен на основные средства:

по стоимости выбывающего основного средства без НДС: дебет счета 10 (41…), кредит счета 91 — 70000 руб.;

на сумму НДС: дебет счета 19, кредит счета 91 — 10800 руб.

2. При передаче основного средства:

на списание основного средства по первоначальной стоимости: дебет счета 91, кредит счета 01 — 100000 руб.;

на списание ранее начисленной суммы амортизации: дебет счета 02, кредит счета 91 — 30000 руб.;

на сумму НДС, причитающегося к уплате в бюджет: дебет счета 91, кредит счета 68 — 12600 руб. (сумма НДС исчислена исходя из выручки по данным бухгалтерского учета, равной 70000 руб.)

на выявленный финансовый результат по договору мены: дебет счета 99, кредит счета 91 — 1800 руб. (Следует иметь в виду, что принятие данной

действующими нормативными документами не предусмотрено.)

Безвозмездное получение

Согласно п. 3.4 ПБУ № 6/01 первоначальной стоимостью основных средств, полученных организацией по договору дарения и в иных случаях безвозмездного получения, признается их рыночная стоимость на дату оприходования.

Затраты по доставке указанных объектов основных средств, полученных по договору дарения и в иных случаях безвозмездного получения, учитываются как затраты капитального характера и относятся организациями-получателями на увеличение первоначальной стоимости объекта. Указанные расходы отражаются на счетах учета капитальных вложений в корреспонденции со счетами учета расчетов. В случае получения предприятиями автотранспортных средств безвозмездно налог на приобретение автотранспортных средств не начисляется.

Оприходование основных средств, полученных безвозмездно, отражается в бухгалтерском учете по кредиту счета 98 "Доходы будущих периодов" субсчет 2 "Безвозмездные поступления" в корреспонденции со счетом 08 "Вложения во внеоборотные активы". По мере начисления амортизации (дебет счета 20 "Основное производство", кредит счета 02 "Амортизация основных средств") доходы будущих периодов включаются во внереализационные доходы части безвозмездно полученных основных средств согласно ПБУ — 9/99. На эту сумму увеличивается налогооблагаемая прибыль (дебет счета 98/2, кредит счета 91). Ввод основных средств в эксплуатацию осуществляется обычным порядком: дебет счета 01, кредит счета 08. В соответствии с налоговым законодательством принимающая сторона обязана уплатить налог на прибыль (24%), при этом корреспонденция счетов будет: дебет 99 "Прибыли и убытки", кредит 68 "Расчеты по налогам и сборам".

2015г.