7.Особливості кредитної сфери, її регулювання. Контроль окремих видів кредиту та ризикованості банківських операцій.

Кредитна політика Кредитна політика є складовою частиною єдиної грошово-кредитної політики. Держава покликана забезпечити розподіл кредитів на користь підприємств, фізичних осіб і, за необхідності, держави в такому обсязі, під такий відсоток і на такі терміни, що найбільше відповідають інтересам суспільства.

Головне місце центрального банку країни в сфері грошового обігу, як емітента банкнот, так і кредитора комерційних банків, дає йому змогу регулювати розподіл кредитів за допомогою облікової політики, яку він проводить, здійснюючи переоблік векселів і операції на грошовому ринку. Обмежуючи обсяг і підвищуючи відсоткові ставки по наданих кредитах, тобто здійснюючи політику "дорогих грошей", центральний банк змушує комерційні банки обмежувати обсяг їх операцій, в результаті яких створюються нові платіжні засоби. І навпаки, проводячи ліберальну політику "дешевих грошей", він дає змогу банкам розширювати кредитування і тим самим прискорювати емісію платіжних засобів.

Заходи кредитної політики можна поділити на два типи залежно від того, чи впливають вони безпосередньо на відсоткові ставки або регулюють обсяг кредитування економіки в цілому, чи мають вибірний характер.

До заходів кредитної політики належать: ♦ зміна облікової ставки; ♦ операції на ринку цінних паперів; ♦ зміна резервних вимог до комерційних банків; ♦ обмеження обсягу кредитування; ♦ прямий розподіл кредитів.

Облікова ставка - це норма відсотка, що стягується центральним банком за кредит, наданий комерційному банку.

Зміна облікової ставки має на меті стимулювати або, навпаки, стримувати надання кредитів, роблячи їх більш дешевими або дорогими залежно від стану економіки і грошового обігу. Змінюється як офіційна облікова ставка, що застосовується центральним банком, так і обсяг його операцій на грошовому ринку. Також можуть змінюватися умови банківського кредитування підприємств та фізичних осіб.

Зниження облікової ставки стимулює комерційні банки брати кредити у центрального банку. При цьому банк знижує відсоткову ставку по вкладах, інакше залучати вклади немає сенсу. Зниження відсоткової ставки по вкладах робить невигідним зберігання грошових заощаджень у банку - їх краще інвестувати у виробництво. Зростання капіталовкладень призводить до посилення ділової активності та збільшення обсягу виробництва. Підвищення облікової ставки призводить до зворотного результату.Слід зазначити, що зміна облікової ставки не завжди дає значний ефект, оскільки частка кредитів, взятих комерційними банками у центрального, як правило, дуже незначна.

Дієвішим способом регулювання є так звані операції на відкритому ринку. Центральний банк країни діє на відкритому ринку, купуючи і продаючи цінні папери. Купівля цінних паперів центральним банком викликає попит на них на ринку і курс цінних паперів зростає. Оскільки відсоткова ставка по вкладах знаходиться в оберненій залежності від курсу цінних паперів, то вона падає. Відповідно капіталовкладення у виробництво будуть зростати, породжуючи збільшення обсягу виробництва. Зниження обсягів виробництва досягається продажем цінних паперів центральним банком.

Найпотужнішим засобом кредитної політики є регулювання норм обов'язкових резервів комерційних банків.

Обов'язкові резерви - це частка банківських депозитів (вкладів) та інших зобов'язань банку, що мають знаходитися у розпорядженні центрального банку.

Незважаючи на свою ефективність, зміна резервних вимог застосовується набагато рідше, ніж зміна облікової ставки або операції на відкритому ринку, тому що часта зміна норми обов'язкових резервів дестабілізує банківську систему.

Ще одним методом кредитного регулювання є обмеження обсягу кредитування як центральним банком, так і комерційними банками.

Обсяг кредитної емісії НБУ визначається Основами грошово-кредитної політики, які затверджуються Верховної Радою України на календарний рік.

Суб'єктами кредитних відносин НБУ виступають, насамперед, уряд (КМУ), комерційні банки, а також окремі юридичні та фізичні особи.

Основним одержувачем кредитів НБУ є уряд. Ці кредити, як правило, спрямовуються на покриття поточного дефіциту державного бюджету. По таких позичках встановлюються пільгові (занижені) відсотки.

До таких витрат належали:

♦ компенсації населенню у зв'язку із знецінюванням вкладів і страхових внесків;

♦ компенсації на збільшення виручки сільськогосподарських виробників за реалізовану державним організаціям продукцію;

♦ кошти, спрямовані на індексацію оборотних коштів держпідприємств, фінансове оздоровлення сільського господарства тощо.

Безпосереднє кредитування Національним банком підприємств обмежене. Він видає кредити в основному тим суб'єктам господарювання, що зайняті матеріально-технічним забезпеченням діяльності НБУ. Практикується також видача позичок співробітникам НБУ з коштів фонду матеріального заохочення.

Основний обсяг кредитування здійснюється комерційними банками, проте держава в особі НБУ може безпосередньо впливати на операції комерційних банків, обмежуючи загальну суму наданих ними кредитів у різних формах. При перевищенні банками встановленого ліміту кредитування до них застосовуються суворі санкції.

Регулювання кредитної діяльності здійснюється і прямим втручанням у розподіл кредитів. Держава може надавати цільовий пільговий державний кредит юридичним та фізичним особам, спрямований на активізацію інвестиційної діяльності підприємств або поліпшення житлових умов громадян.

В Україні здійснюється довгострокове державне кредитування будівництва об'єктів виробничого призначення, а також окремих категорій громадян на споживчі потреби за рахунок бюджету, кредитування цільових виробничих програм за рахунок централізованих ресурсів НБУ, а також кредитування інвестиційних проектів за рахунок міжнародних кредитів.

Державний кредит надається на капітальні вкладення тільки виробничого призначення. У підприємств усіх форм власності це витрати на технічне переозброєння, реконструкцію та розширення виробництва, на придбання устаткування, що не входить у кошториси будівництв. Довгостроковий кредит використовується також при будівництві нових підприємств і споруд, що мають важливе народногосподарське призначення. Довгостроковий кредит надається підприємствам на зазначені потреби на принципах повернення, терміновості, платності і забезпеченості.

Перевага при довгостроковому кредитуванні надається проектам, що забезпечують народногосподарську ефективність, вирішують економічні і соціальні проблеми країни, розширюють експортні можливості, збільшують виробництво товарів народного споживання. Обов'язковими умовами довгострокового кредитування є: статус позичальника як юридичної особи, екологічна безпека проекту, забезпеченість своєчасного і повного повернення кредиту і сплати відсотків, дотримання норм тривалості будівництва.

На підставі поданих заявок Міністерство економіки за узгодженням із Міністерством фінансів визначає перелік об'єктів, що фінансуватимуться за рахунок державного кредиту. Міністерство фінансів визначає перелік комерційних банків, що здійснюватимуть таке кредитування, й укладає з ними договори. Цим банкам воно перераховує кошти для кредитування, що мають суто цільове фінансування. Установи банків укладають з інвесторами кредитні угоди. Контроль за цільовим використанням інвесторами державного кредиту і своєчасного його повернення в державний бюджет здійснюють комерційні банки та Міністерство фінансів.

Довгострокові кредити за рахунок централізованих кредитних ресурсів НБУ даються лише державним підприємствам на витрати, пов'язані з реалізацією цільових програм з конверсії та модернізації виробництва, впровадження передових, технологій. НБУ укладає з комерційними банками, що кредитують цільові програми, договір, де визначає розмір плати за кредит і маржу. НБУ відкриває комерційному банку кредитну лінію, що має забезпечити оперативне й ефективне використання централізованих ресурсів для кредитування виробничих програм. Комерційні банки надають позичальникам кредит лише на потреби, передбачені їх кредитними заявками, і в межах коштів, перерахованих їм НБУ для цільового кредитування.

Міжнародні кредити надаються урядами інших держав і міжнародних фінансових організацій. Порядок їх надання і використання визначається відповідними міжнародними договорами та угодами України.

Довгострокові пільгові кредити окремим категоріям громадян на споживчі потреби надаються через установи Ощадного банку. Об'єктами кредитування тут є витрати на будівництво, купівлю, капітальний ремонт і реконструкцію індивідуальних житлових будинків з надвірними будівлями, садових будиночків, дач, благоустрій дачних ділянок, будівництво гаражів, на придбання квартир у житловому кооперативі, в особисту власність, на купівлю у громадян індивідуальних житлових будинків з надвірними будівлями, на господарське обзаведення сімейним студентам та інші потреби.

Кредити видаються на комерційній основі при дотриманні принципів цільової спрямованості, забезпеченості, терміновості, платності, повернення. Кредити даються в розмірі до 75% від кошторисної вартості будівництва, ремонту або інвентарної вартості будівлі.

Контроль окремих видів кредиту та ризикованості банківських операцій.

У процесі кредитування громадян Ощадбанк здійснює контроль за правильним і цільовим використанням позичальником позичок шляхом перевірки документів, наданих для оформлення кредиту, звітів про витрату коштів та інших документів, передбачених у кредитному договорі, а також шляхом перевірок на місцях Міністерство економіки разом із Міністерством фінансів щорічно визначає ліміти видачі довгострокового пільгового кредиту в межах коштів, передбачених на ці потреби державним бюджетом. Міністерство фінансів визначає відсоткові ставки і здійснює контроль за цільовим використанням виданого кредиту.

Перевірка кредитів — неодмінна умова успішного здійснення банківського кредитування. Постійний контроль допомагає менеджерам заздалегідь виявляти проблемні кредити, а також перевіряти відповідність дій кредитних працівників основним вимогам кредитної політики банку.

Основна мета контролю за кредитами полягає в тому, щоб не допускати підвищення кредитного ризику понад установлений рівень.

Як відомо, рівень кредитного ризику постійно змінюється, оскільки змінюються умови, за яких надається кожний конкретний кредит. Зміни загальної економічної ситуації послаблюють позиції деяких позичальників і водночас збільшують потреби в кредитуванні потенційних клієнтів. Фізичні особи та приватні підприємці можуть втратити роботу або мати проблеми зі здоров’ям, що негативно відіб’ється на їхніх можливостях погасити позичку. Ринкова вартість та ліквідність застави також може змінюватись і потребує постійного контролю.

Отже, головна вимога до процедури контролю — це постійність перевірки й оцінювання рівня кредитного ризику. Згідно зі статистичними дослідженнями, 80 % проблемних кредитів виникають через недостатній контроль за рівнем кредитного ризику. Інші причини, такі як неадекватна оцінка кредиту та кредитоспроможності позичальника, неправильно проведена структуризація, помилки у кредитному договорі, породжують близько 20 % проблемних ситуацій у кредитуванні.

З огляду на важливість контролю як методу управління кредитними ризиками в банках створюються окремі структурні підрозділи з перевірки кредитів. Щоб забезпечити об’єктивність, такі підрозділи рекомендується організаційно відокремлювати від кредитних відділів та управлінь. Банки можуть використовувати різноманітні форми організації контролю, методи перевірки кредитів, структуру підрозділів залежно від специфіки діяльності самого банку та його клієнтів, потреб і можливостей, особливостей ринку та конкретної ситуації. Проте існують загальні принципи та правила, яких має додержувати менеджмент кожного банку, формуючи організаційну структуру процесу кредитування.

Функцію надання кредитів необхідно відокремити від функції контролю за наданими кредитами. У кредитному відділі доцільно функцію кредитного аналізу відокремити від власне процесу надання й оформлення позички. Це сприятиме підвищенню рівня об’єктивності оцінки кредиту й обережнішому його затвердженню.

Обов’язковою є організація роботи Кредитного комітету та Комітету кредитного нагляду. До складу цих комітетів входять керівники та провідні фахівці банку, які періодично збираються на засідання і колегіально вирішують поставлені завдання, формують кредитну політику, виносять рішення про надання «великих» кредитів і списання безнадійних позичок. Комітети не є структурними підрозділами банку.

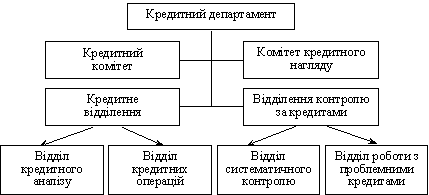

Найзагальнішу організаційну структуру кредитної функції банку унаочнює рис. 5.2.

Рис. 5.2. Організаційна структура кредитної функції банку

Функції Кредитного комітету

Формування кредитної стратегії та кредитної політики.

Затвердження організаційної структури процесу кредитування.

Визначення напрямів диверсифікації кредитного портфеля та відповідних лімітів за країнами, галузями, кредитними інструментами, позичальниками.

Оцінка адекватності резерву для відшкодування можливих втрат за кредитами.

Аналіз кредитного ризику портфеля й інших суттєвих ризиків, пов’язаних з кредитуванням.

Прийняття рішень про надання великих кредитів.

Періодичне списання безнадійних кредитів.

Функції Комітету кредитного нагляду

Ухвалення змін та доповнень до загальної кредитної політики.

Аналіз та оцінювання нових ринків, на які націлений банк.

Затвердження критеріїв прийнятності ризику.

Ухвалення нових кредитних інструментів, включаючи встановлення допустимого рівня ризику за такими інструментами.

Розгляд взаємостосунків банку з найважливішими новими клієнтами та збільшення обсягу кредитних операцій з постійними клієнтами.

Затвердження списку винятків із загальних правил кредитної політики банку.

Розгляд усіх звітів внутрішніх аудиторів.

Ухвалення кредитних процедур.

Функції відділу кредитного аналізу

Збір та обробка фінансової інформації про клієнтів та перспективних позичальників.

Аналіз фінансової звітності претендентів на одержання позички.

Підготовка звітів про затвердження кредитів.

Контрольна функція кредиту, вбачаючи сутність її в тому, "що в процесі кредитування забезпечується контроль за дотриманням умов та принципів кредиту з боку суб'єктів кредитної угоди". Проте наявність такої функції кредиту багато хто заперечує, посилаючись на те, що контроль властивий не тільки кредитним відносинам, а й багатьом іншим - фінансовим, страховим, торговельним тощо, тобто він не є суто родовою ознакою кредиту.

Щодо цього прибічники контрольної функції кредиту справедливо вказують на специфічність контрольної складової кожного економічного інструменту. Так, контрольна складова кредиту відзначається високим стимулюючим ефектом і обмеженістю адміністративно-вольового впливу на контрагента, тоді як у контрольній складовій інших економічних інструментів (фінансів, податків, страхування тощо) переважає адміністративно-вольовий, а не економічний вплив. Більше того, сам кредитний Контроль не зводиться до перевірки дотримання контрагентами умов угоди, як це загальноприйнято, а включає ґрунтовний економічний аналіз та оцінку стану контрагентів, передусім кредитоспроможності позичальника, прогнозування можливого ризику напередодні укладання угоди. На цьому грунті визначаються відповідні умови кредитування, що включаються в угоду, які самі по собі стимулюють економну поведінку суб'єктів кредиту - як позичальників, так і кредиторів. Тому є підстави розширити назву цієї функції - назвати її контрольно-стимулюючою. Така назва повніше відповідатиме змісту цієї функції кредиту і краще відбиватиме її відмінність від контрольної функції інших інструментів.

Контрольно-стимулююча функція кредиту не обмежується відповідними заходами кредитора відносно позичальника. Контрольно-стимулюючий вплив відчуває на собі і кредитор. Можливість вивільнити з обороту кошти і вкласти їх у надійні дохідні позички стимулює кредитора до прискорення обороту свого капіталу, нарощування вільних ресурсів, більш економного їх витрачання, підвищення своєї кваліфікації щодо розміщення вільних ресурсів тощо. При цьому слід мати на увазі, що стимулююча складова цієї функції переважає над суто контрольною. Адже в багатьох випадках суб'єкти кредиту не мають можливості здійснювати формальний контроль за своїми контрагентами. Наприклад, позичальник не може контролювати діяльність банку. А в державному кредиті навіть кредитор (населення, комерційні банки) позбавлені можливості контролювати свого боржника - державу. Але стимулюючий вплив кредиту постійно відчувають на собі всі його суб'єкти - як позичальники, так і кредитори.

Система банківського кредитування - це модель, що відповідає характеру ринкових відносин, тобто добі переходу від централізованих до децентралізованих методів кредитування економічних суб'єктів. Вона охоплює принципи, об'єкти та методи кредитування, механізми надання та погашення позик, а також банківський контроль у процесі кредитування. Сучасну систему кредитування побудовано на ліберальній основі: клієнт не змушений триматися якогось певного банку, а сам вибирає кредитну установу, послугами якої він хотів би скористатися; йому надано право відкривати позичкові рахунки не в одному, а в кількох банках. Лібералізація системи кредитування розширює можливості клієнта отримати кредит та створює умови для розвитку міжбанківської конкуренції. У свою чергу, комерційні банки, проводячи кредитну політику, виходять із необхідності забезпечення поєднання інтересів банку, його акціонерів, вкладників та клієнтів з урахуванням загальнодержавних інтересів. Сучасну систему кредитування побудовано на договірній основі, коли всі питання, що виникають з приводу кредитування, вирішуються безпосередньо між банком і позичальником. Згідно з договором кожна зі сторін бере на себе певні зобов'язання щодо виконання умов договору. За ринкових умов змінився характер кредитних договорів, активну роль стали виконувати обидва суб'єкти цих догорів на паритетних засадах у межах правового поля діяльності кредитора й позичальника. Сучасну систему кредитування побудовано на комерційній основі. Комерційні банки здійснюють кредитні операції за рахунок власних і залучених коштів, тобто в межах наявних кредитних ресурсів. Основними джерелами формування банківських кредитних ресурсів є власні кошти банку (фонди банку, нерозподілений прибуток), залишки на розрахункових та поточних валютних рахунках, залучені кошти юридичних та фізичних осіб на депозитні рахунки до запитання та строкові, міжбанківські кредити та кошти, отримані від випуску цінних паперів. Установи банку мають право продавати (купувати) кредитні ресурси в банків інших систем за умови більшого зиску, але з дозволу вищого органу управління банком. Важлива умова кредитування - це пріоритетність надання кредитів, яка визначається тільки ефективністю проектів (заходів) кредитування, мірою кредитного ризику та розміром очікуваного банком прибутку. У процесі кредитування рекомендується віддавати перевагу позичальникам, які забезпечують своєчасне та повне виконання договірних зобов'язань і зберігають свої кошти на депозитах та інших рахунках в інвестиційному банку. Обов'язковою умовою кредитування має бути використання власних коштів позичальника у фінансуванні комерційного контракту (цільової програми, технічного проекту). Отже, бажано, щоб позичальник і кредитор брали спільну участь у фінансуванні проекту чи контракту на паритетних засадах, хоч, як правило, банк бере на себе більшу суму (у межах 70-90% вартості контракту чи проекту). Але жоден з виданих кредитів не може перевищувати 25% власних коштів банку, а загальний обсяг наданих кредитів не може перевищувати восьмикратного розміру власних коштів комерційного банку. Чинна система кредитування залежить не тільки від ресурсів, а й від встановлених НБУ економічних нормативів діяльності комерційних банків та вимог щодо формування обов'язкових, страхових та резервних фондів. Ці нормативи регламентують максимально допустимий обсяг залучених коштів, розмір резервних фондів, граничну суму видачі кредиту, що робить кредитний механізм залежним від ліквідності балансів комерційних банків. Сучасна система кредитування в Україні базується на нових методах та формах кредитування. Нині принципово змінився підхід банків до організації кредитних відносин: відбувся перехід від пооб'єктного кредитування до кредитування суб'єкта, тобто кредитування юридичної або фізичної особи; до уніфікації методів кредитування клієнтів незалежно від їхнього галузевого підпорядкування та форм власності. Зараз кредити беруть участь у процесі приватизації державних організацій та управлінні державним боргом. Склалась система багатоваріантного кредитування, коли позичальники й банки, користуючись своїм правом, вибирають найбільш прийнятну для них форму: кредити, що постійно перебувають в обороті позичальника, або разові, що покривають тимчасовий розрив у платіжному обороті. Водночас сучасна система кредитування не відмовляється і від традиційних загальних принципів, які гарантують повернення банківської позики. У світовій практиці й досі найбільш надійним уважають заставне право (в тім числі іпотека, застава, поручництва й гарантії, система страхування), яке дає змогу банкові мінімізувати кредитний ризик. Принципи кредитування - це основні положення банківської системи, що визначають процес кредитування. До основних принципів кредитування, яких повинні дотримуватися як кредитори, так і позичальники, належать такі: цільовий принцип, строковий принцип, принципи обов'язкового повернення, оплачування та забезпечення кредиту. Цільовий принцип означає, що виданий кредит може бути використаний тільки на цілі, обумовлені в кредитному договорі. Цілі визначаються на підставі поданих позичальником господарських договорів (контрактів), бізнес-планів, цільових програм чи проектів. Крім того, надаючи кредит клієнту, банк повинен переконатися, що цілі використання позики передбачені статутом фірми-позичальника.

Принципи цільового використання тісно пов'язані із ризиком надання кредиту.

Щоб оцінити кредитний ризик, банк аналізує реальність проекту, під який береться позика, рівень очікуваної рентабельності, здатність позичальника реалізувати проект і отримати прибуток, за рахунок якого і повертатиметься кредит. Розглядаючи питання про надання кредиту під комерційну угоду, банк вивчає характеристику (сертифікацію) товару, який буде куплено, можливість його реалізації на ринку, економічний ефект від використання товарів, придбаних за рахунок кредиту. Принципи обов'язкового повернення та оплачування кредиту. Вони є невід'ємними атрибутами кредиту, які відрізняють його як економічну категорію від інших вартісних категорій. Особливість кредитного методу інвестування полягає в тім, що він не тільки передбачає повернення одержаної позики, а й сплату позичкового процента. Тому повернення кредиту зумовлене як кредитоспроможністю позичальника, так і наявністю в нього документально підтверджених (перевіряється на етапі надання заяви на отримання позики) і фактично наявних (що з'ясовується протягом кредитного періоду) джерел надходження грошових доходів, які залишаються після покриття поточних витрат і можуть використовуватись для погашення заборгованості та виплати процентів за користування кредитом. Окрім прибутку, кредити можуть погашатися за рахунок інших джерел: виторгу від реалізації майна, узятого банком у заставу, гарантії або поручництва третьої особи, страхових відшкодувань. За ринкових умов позичковий процент є об'єктивним атрибутом кредиту, його складовою ланкою, оскільки кредитна операція - це акт комерційного продажу на певний термін грошових засобів. За рахунок процентів банки покривають свої витрати й одержують прибуток. Визначаючи загальну суму витрат на обслуговування кредиту, необхідно розрахувати його повну вартість. Вартість кредиту складається: —з головних елементів - суми, які виплачуються безпосередньокредитору, проценти, витрати на оформлення застави, комісії; —додаткових елементів - гроші, які виплачуються позичальником третім особам, зокрема за гарантію або поручництво; —прихованих елементів, тобто елементів, пов'язаних із одержанням і використанням кредиту, що не входять до кредитноїугоди (вимушені депозити у певному проценті від позики; втрати, спричинені вимогою страхування кредиту, тощо). У свою чергу, винагорода банку за кредит складається з двох головних елементів: процента за користування позикою та комісії за відкриття кредитної лінії (commitment fee), яка враховує витрати, пов'язані з оформленням позики, перевіркою її забезпечення, аналізом кредитоспроможності та індексацією платежів.