МАКРО. Опорний конспект 2013

.pdfЗалежно від співвідношення між мультиплікатором витрат, який прямо залежить від граничної схильності до споживання, та акселератором дохід може змінюватися рівномірно або у формі циклічних коливань. Циклічні коливання виникають за співвідношення (с + а)2 < 4а, тобто коли квадрат суми граничної схильності до споживання і коефіцієнта акселерації менший за суму чотирьох коефіцієнтів акселерації. Протилежне співвідношення цих величин, тобто (с + а)2 > 4а, відображує умови, за яких забезпечується рівномірна динаміка доходу.

Незважаючи на відсутність єдиного підходу щодо причин економічного циклу, безперечним є те, що в кінцевому підсумку циклічні коливання викликаються непропорційними змінами в сукупному попиті та/або сукупній пропозиції. Скорочення попиту в економіці призводить до

спаду виробництва, збільшення безробіття і зниження цін (див. лекцію. 4). Скорочення пропозиції зумовлює спад виробництва і збільшення безробіття, але на умовах зростання цін.

Література

Савченко А. Г.Макроекономіка: Підручник. — К.: КНЕУ, 2005. — 441 с. — Розділ 10.

ТЕМА 11. ДЕРЖАВА В СИСТЕМІ МАКРОЕКОНОМІЧНОГО РЕГУЛЮВАННЯ

1.Основні економічні функції держави

Відомо, що головним координатором економічної діяльності є ринок. «Невидима рука» ринку регулює найважливіші параметри національної економіки: обсяг виробництва, рівень зайнятості та інфляції. Проте ринок не є самодостатньою формою організації національного виробництва, оскільки має певні вади. Тому в економіці сучасних країн ринкове саморегулювання економіки з об’єктивною необхідністю доповнюється державним регулюванням. Це означає, що економіка будь-якої країни сучасного світу є змішаною, в якій ринкова система і держава розподіляють між собою відповідальність за ефективність економічної діяльності. Отже, об’єктом аналізу четвертої частини підручника є змішана закрита економіка, тобто економіка без урахування її зв’язків із рештою світу.

Роль держави в економічному кругообігу. В темах 2, 7 було розглянуто модель економічного кругообігу в умовах чистого ринку, тобто в бездержавній економіці, суб’єктами якої є лише домогосподарства і підприємства. Але в реальному житті не існує чистого ринку, а панує змішана економіка, в якій поряд із суб’єктами приватної економіки велику координаційну роль виконує держава. Щоб зрозуміти роль держави в економіці, звернемося до моделі економічного кругообігу в умовах змішаної закритої економіки. Для цього модель економічного кругообігу в умовах чистого ринку доповнимо державою в особі уряду та центрального банку. (рис.11.1).

Ринок ресурсів

Державні закупівлі

Домогоспо- |

Чисті податки |

Чисті податки |

|

Уряд |

Підприємства |

||

дарства |

|||

Товари та |

Товари і |

||

|

|||

|

послуги |

послуги |

|

Позики |

|

|

|

|

|

Центральний |

Фінансові |

|

|

|

Позики |

|

||

ринки |

|

Державні закупівлі |

банк |

||||

|

|

||||||

|

|

|

|||||

|

|

|

|||||

|

|

|

|||||

Ринок продуктів

Рис. 11.1 Держава в економічному кругообігу

151

Усі потоки, які відображають економічні відносини між домогосподарствами і підприємствами, залишаються такими, як і в умовах чистого ринку. Тому на рис. 11.1 вони не показані. Предметом цього рисунку є лише ті потоки, в яких бере участь уряд. З іншими суб’єктами економічної системи він пов’язаний через такі інструменти: податки трансферти, державні закупівлі і позики.

Податки є основним джерелом доходів державного бюджету і стягуються із суб’єктів приватної економіки: податок з доходів фізичних осіб, податок на прибуток підприємств, продуктові (непрямі) податки тощо. Сума податкових платежів до державного бюджету — це валові податки. Але поряд із цим уряд має справу зі зворотними платежами приватному сектору економіки, які приймають форму трансфертних платежів. До них належать пенсії, стипендії, виплати безробітним, дотації, субсидії тощо. Валові податки за мінусом трансфертних платежів назвемо чистими податками:

Т = АТ – ТR, |

(11.1) |

де Т — чисті податки; АТ — валові податки; ТR — трансфертні платежі.

У наведеній моделі економічного кругообігу доходи уряду подано за допомогою чистих податків, оскільки лише вони характеризують дійсну величину коштів, які надходять у розпорядження уряду від приватного сектору економіки. Іншими словами, чисті податки — це наявний дохід уряду. Державні видатки в моделі економічного кругообігу виступають у формі державних закупівель. Вони охоплюють платежі уряду за товари та послуги, які закуповуються у приватних підприємств на відповідних ринках (вертикальні стрілки) і надаються суб’єктам приватного сектору економіки (нижні горизонтальні стрілки). До товарів, які закуповує уряд, можна віднести військову техніку, будівлі, офісні меблі, канцелярські товари, комп’ютери. Серед послуг основними є послуги органів державного управління, армії, міліції, освіти, охорони здоров’я тощо.

Позики є обіговим інструментом фінансування уряду. Практика показує, що уряд не завжди спроможний збалансувати свій бюджет за рахунок доходів, які надходять від приватного сектору економіки. Внаслідок цього виникає бюджетний дефіцит, який може фінансуватися за рахунок позик. Ці позики здійснюються переважно за рахунок продажу державних облігацій (облігацій внутрішньої державної позики — ОВДП).

Передусім позики можуть надаватися уряду приватним сектором економіки — безпосередньо домогосподарствами або фінансовими посередниками через механізм фінансових ринків. В особливих випадках уряд може запозичувати грошові кошти у центрального банку за рахунок грошової емісії.

На рис. 11.1 державні позики показано стрілками, спрямованими від фінансових ринків і центрального банку до уряду. Але інколи бюджетні доходи можуть перевищувати урядові видатки. За таких умов ці стрілки матимуть зворотний напрям. Це має означати, що уряд повертає борги за отриманими в минулому позиками в більшій мірі, ніж отримує нові позики. Отже, державні закупівлі, як і державні видатки в цілому, залежать не лише від доходів уряду, а й від обсягів чистого державного запозичення.

Із наведеної моделі економічного кругообігу можна побачити, яку роль виконує держава в системі макроекономічного регулювання. По-перше, вона виконує перерозподільчу функцію в економіці. Змінюючи рівень податків і трансфертів, держава перерозподіляє доходи між приватним сектором економіки і виробництвом суспільних благ. Крім того, стягуючи податки із заможних домогосподарств, держава за допомогою трансфертних платежів, що надаються незаможним домогосподарствам, зменшує розрив у доходах між окремими домогосподарствами. Отже, виконуючи перерозподільчу функцію, вона реалізує певну соціальну політику.

По-друге, потоки, що пов’язують уряд із суб’єктами приватного сектору економіки, подають інформацію про методи, за допомогою яких держава може виконувати стабілізаційну функцію в економіці. Наприклад, в умовах надмірного безробіття уряд може збільшити державні закупівлі. За незмінних податків і трансфертів цей захід збільшить сукупний попит і обсяг виробництва, що зменшить рівень безробіття. Аналогічно, за незмінного рівня державних закупівель зниження урядом податків або збільшення трансфертних платежів викличе збільшення наявного доходу приватного сектору економіки, що стимулюватиме зростання сукупного попиту

152

та обсягів виробництва. В умовах високої інфляції уряд може вдаватися до протилежних заходів: зменшити державні закупівлі, підвищити податки або скоротити трансфертні платежі.

Стабілізаційна політика. Стабілізаційна політика — це сукупність державних заходів, спрямованих на пом’якшення економічних коливань у короткостроковому періоді з метою підтримання повної зайнятості та оптимальної інфляції. Залежно від інструментів (засобів), за допомогою яких держава здійснює свою стабілізаційну політику, слід розрізняти дві її складові, якими є фіскальна (бюджетно-податкова) політика і монетарна (грошово-кредитна) політика.

Фіскальну політику проводить уряд під контролем парламенту. Під фіскальною політикою розуміють заходи уряду, спрямовані на досягнення цілей стабілізаційної політики за допомогою державних видатків і податків. При цьому слід враховувати, що державні видатки здійснюються за рахунок коштів державного бюджету, а податки є основним джерелом цих коштів. Тому у підсумку фіскальна політика — це маніпулювання державним бюджетом, тобто знаходження раціональних рішень щодо доходів і видатків державного бюджету. До фіскальної політики входять лише такі маніпуляції державним бюджетом, які не викликають зміни грошей в обігу.

За цільовою спрямованістю розрізняють два види фіскальної політики: стимулювальну (експансіоністську) та стримувальну (рестрикційну). Стимулювальна політика застосовується для пожвавлення економічної кон’юнктури, тобто стимулювання сукупного попиту та/або сукупної пропозиції. З цієї метою уряд може збільшувати державні закупівлі, трансфертні платежі та зменшувати податки. Стримувальна політика здійснюється в умовах інфляційного зростання, коли спостерігається «перегрів» економіки. Для цього зменшуються державні видатки і підвищуються податки.

За рівнем керованості фіскальними інструментами розрізняють дискреційну (свідому) і недискреційну (автоматичну) фіскальну політику. Дискреційна фіскальна політика — це політика, в межах якої зміна державних видатків і податків здійснюється на підставі спеціальних рішень уряду і парламенту. Недискреційна фіскальна політика стосується лише податків і трансфертів, які є функцією від доходу. Тому недискреційною є така фіскальна політика, яка, встановлюючи певну залежність податків і трансфертів від доходу, забезпечує їм можливість змінюватися в автоматичному режимі в разі зміни доходу.

Монетарну політику контролює центральний (емісійний) банк. В Україні це Національний банк України (НБУ). Під монетарною політикою розуміють заходи центрального банку, які змінюють пропозицію грошей з метою досягнення цілей стабілізаційної політики.

Монетарна політика спрямована або на стимулювання економіки (монетарна експансія), або на її стримування (монетарна рестрикція). В умовах скорочення виробництва і зростання безробіття центральні банки намагаються пожвавити економічну кон’юнктуру на основі прискорення грошової емісії, зниження процентної ставки і стимулювання інвестицій. І навпаки, в умовах інфляційного зростання центральні банки намагаються протидіяти надмірній економічній кон’юнктурі на основі гальмування темпів грошової емісії, підвищення процентної ставки і стримування інвестиційної активності.

Між фіскальною та монетарною політикою існує тісний зв’язок. Це пояснюється тим, що заходи фіскальної політики безпосередньо стосуються товарного ринку. Але опосередковано вони впливають і на грошовий ринок, який є об’єктом безпосереднього впливу монетарної політики. І навпаки, заходи монетарної політики безпосередньо стосуються грошового ринку. Але через процентну ставку вони впливають і на товарний ринок, який є об’єктом безпосереднього впливу фіскальної політики. Крім того, заходи фіскальної політики, спрямовані на збільшення обсягів виробництва, мають супроводжуватися збалансованим збільшенням грошей в обігу, що є необхідною умовою адекватного збільшення купівельної спроможності національної економіки.

Наприклад, зі збільшенням державних закупівель збільшується попит на товарному ринку (сукупний попит) і на грошовому ринку (попит на гроші для угод). Якщо центральний банк не здійснить збалансоване зростання номінальної грошової маси, то можуть зрости ціни і процентна ставка. Це викличе зменшення попиту на споживчі та інвестиційні товари, що зведе ефективність фіскальної політики до нуля.

Існування тісного взаємозв’язку між фіскальною і монетарною політикою означає, що їх автономне застосування зменшує ефективність стабілізаційної політики. Тому для забезпечення високої ефективності стабілізаційної політики заходи фіскальної та монетарної політик мають

153

узгоджуватися між собою. Стабілізаційна політика, яка поєднує заходи фіскальної та монетарної політики, називається змішаною (комбінованою). Реально чистої фіскальної чи монетарної політики не існує, застосовується, як правило, змішана політика.

Ефективність будь-якої політики залежить від її спроможності досягати поставлених цілей. Згідно з визначенням стабілізаційної політики її основними цілями, які відображують загальні результати економічного розвитку, є наближення обсягів виробництва до потенційного ВВП, зменшення безробіття до природного рівня та зниження інфляції до оптимальної величини. Якщо збільшення ВВП і зменшення безробіття узгоджуються між собою, то досягнення цих цілей входить у суперечність з іншою ціллю — зниженням інфляції. Це означає, що ключовою проблемою стабілізаційної політики є знаходження раціонального співвідношення між темпами інфляції і рівнем безробіття.

Можливості стабілізаційної політики щодо знаходження оптимального співвідношення між інфляцією та безробіттям розкриває крива Філіпса у короткостроковому періоді. Згідно з її рівнянням (6.9), інфляція залежить від очікуваної інфляції, циклічного безробіття і збурень сукупної пропозиції. Очікувана інфляція і збурення сукупної пропозиції є недосяжними для політичного впливу. Отже, уряд може досягати цілей стабілізаційної політики лише, впливаючи на циклічне безробіття.

В основі вирішення цієї проблеми лежать рекомендації кейнсіанської теорії, згідно з якими циклічне безробіття свідчить про дефіцит сукупного попиту в економіці. Для усунення цього явища держава може застосовувати заходи, що стимулюють сукупний попит. Збільшуючи сукупний попит, уряд має змогу впливати на циклічне безробіття та оптимізувати співвідношення між інфляцією і безробіттям. Але знаходження цього оптимуму є не лише економічною, а й складною політичною проблемою. Її вирішення залежить від того, на яке зростання інфляції уряд здатний погодитися задля бажаного зростання обсягів ВВП та зниження рівня безробіття.

На ефективність стабілізаційної політики негативно впливають два чинники: лаги стабілізаційної політики та очікування суб’єктів приватної економіки. Сутність першого чинника полягає в тому, що стабілізаційні заходи впливають на економіку не відразу, не за правилом «сьогодні на сьогодні», а з певною затримкою в часі, тобто з лагом. Слід розрізняти лаги: внутрішні та зовнішні.

Внутрішній лаг вимірюється проміжком часу від моменту виникнення збурення в економіці до моменту прийняття відповідних стабілізаційних заходів. Існування внутрішніх лагів зумовлено тим, що суб’єктам стабілізаційної політики потрібен певний час, аби виявити та оцінити дестабілізаційні явища і розробити відповідні стабілізаційні заходи. Зовнішній лаг вимірюється проміжком часу, який необхідний для того, щоб з’явилися результати від упровадження стабілізаційних заходів. Як правило, запровадження заходів стабілізаційної політики відразу дає незначні результати, але згодом вони є відчутнішими.

У фіскальній політиці внутрішній лаг триваліший, ніж у монетарній. Це пояснюється тим, що прийняття рішення про коригування фіскальної політики супроводжується тривалою адміністративною процедурою, тоді як заходи монетарної політики можуть схвалюватися центральним банком негайно. Однак монетарна політика має триваліші зовнішні лаги порівняно з фіскальною, оскільки в її основі лежить складнішій причинно-наслідковий зв’язок між політичним рішенням щодо зміни пропозиції грошей і змінами в економіці.

Лаговий характер стабілізаційної політики свідчить про те, що її заходи — це політикоекономічні інвестиції. Тому, за аналогією з інвестиційними рішеннями підприємств, стабілізаційні заходи держави є ризикованою справою. Ризики стабілізаційної політики пов’язані, з одного боку, з екзогенними подіями, на які вона не може впливати (різке зростання або зниження цін на зовнішніх ринках, фінансова криза у торгових партнерів тощо), з іншого — із неможливістю точно передбачити реакцію економіки на стабілізаційні заходи — у майбутньому періоді вона може бути не такою, як у минулому.

Іншим чинником є очікування суб’єктів приватної економіки. Вони відіграють важливу роль у процесі прийняття рішень економічними суб’єктами. Так, домогосподарства, визначаючи обсяг споживання, виходять із очікувань щодо своїх майбутніх доходів; інвестори спираються на свої очікування майбутньої прибутковості інвестиційних проектів. На ці очікування впливає багато чинників, у тому числі й заплановані заходи стабілізаційної політики. Традиційні методи

154

обґрунтування стабілізаційної політики, до яких належать економетричні моделі, недостатньо враховують вплив очікувань на поведінку людей, що зменшує її ефективність.

2. Взаємодія монетарної та фіскальної політики.

Фіскальна політика і державний бюджет: стабілізаційна і бюджетна функції фіскальної політики. Оцінюючи вплив фіскальної політики на економіку, слід враховувати, що її заходи прямо чи опосередковано пов’язані з державним бюджетом. Це пояснюється тим, що будьякі зміни у фіскальній політиці супроводжуються відповідними змінами у державному бюджеті. Так, змінюючи рівень податкових ставок, держава змінює обсяг податкових надходжень до бюджету, а змінюючи обсяг державних закупівель, вона впливає на його видатки. Звичайно, безпосередньою метою дискреційної фіскальної політики є досягнення певного стабілізаційного ефекту в економіці, тобто збільшення обсягів виробництва, зменшення безробіття та зниження інфляції. Проте, здійснюючи фіскальні заходи, держава неминуче впливає на стан державного бюджету. Отже, виконуючи стабілізаційну функцію в економіці, фіскальна політика водночас реалізує і бюджетну функцію.

Досі фіскальна політика розглядалася без урахування її зв’язку з державним бюджетом. Тепер слід урахувати бюджетну функцію фіскальної політики. З цією метою попередньо визначимо основні параметри державного бюджету.

Державний бюджет — це план формування та використання фінансових ресурсів для забезпечення завдань і функцій, які здійснюються державою. Формування фінансових ресурсів відображується в доходах бюджету, а їх використання — в його видатках. Доходи бюджету формуються за рахунок усіх податкових, неподаткових та інших надходжень, які здійснюються на безповоротній основі, включаючи трансферти, дарунки, гранти. Видатки бюджету відображують кошти, що спрямовуються на фінансування запланованих державних програм і заходів, за винятком коштів, призначених на погашення основної суми державного боргу та повернення надмірно сплачених до бюджету сум.

Залежно від співвідношення між доходами і видатками бюджет може бути збалансованим або незбалансованим, тобто мати дефіцит або профіцит. Бюджетний дефіцит виникає тоді, коли доходи бюджету не покривають його видатки, а бюджетний профіцит — коли доходи бюджету перевищують його видатки.

Оскільки співвідношення між доходами і видатками бюджету може бути різним, то виникає принципове питання: який бюджет є для економіки найліпшим: збалансований, дефіцитний чи профіцитний? Від відповіді на це питання залежить оцінка фіскальної політики.

Фіскальна політика, яка претендує на досягнення певних цілей в економіці, завжди вирішує складну альтернативу: стабілізація економіки чи збалансування бюджету. Особливо гострою ця альтернатива стає за умов економічного спаду, викликаного скороченням сукупного попиту. З одного боку, щоб зупинити падіння виробництва, потрібно застосувати стимулювальні фіскальні заходи, тобто дискреційно знизити податки та/або збільшити державні закупівлі. З іншого — застосування перелічених заходів викликає бюджетний дефіцит, що породжує проблему його фінансування. Чому віддавати перевагу: стабілізації економіки чи збалансуванню бюджету? Щоб відповісти на це питання, розглянемо різні бюджетні концепції.

Концепція збалансування бюджету на щорічній основі. Ця концепція була панівною протягом тривалого періоду до Великої депресії 30-х років 20 ст. і відповідала постулатам класичної теорії. Прихильники концепції вважали, що метою державних фінансів є щорічно збалансований бюджет. Проте у разі поглибленого розгляду цієї концепції стає очевидним, що такий підхід до регулювання бюджету вступає у суперечність з фіскальною політикою, зорієнтованою на виконання стабілізаційної функції.

Для ілюстрації наведеного висновку припустимо, що економіка ввійшла у фазу спаду виробництва. Тому скорочується ВВП, що автоматично зменшує чисті податки і спрямовує бюджет до дефіциту. Тепер поставимо мету збалансувати бюджет на щорічній основі. Для цього потрібно дискреційно збільшити чисті податки та/або скоротити державні закупівлі. Всі ці заходи для економіки є стримуювальними. Вони поглиблюють падіння виробництва, тоді як необхідно

155

його збільшувати. Отже, щорічно збалансований бюджет працює сам на себе і не є інструментом антициклічної фіскальної політики.

Концепція збалансування бюджету на циклічній основі. Згідно з цією концепцією бюджет має балансуватися не щорічно, а протягом економічного циклу, в межах якого виникають як бюджетні дефіцити, так і бюджетні профіцити. Логіка цієї концепції виглядає так. У роки падіння виробництва держава, щоб стимулювати економіку, дискреційно зменшує чисті податки та/або збільшує державні закупівлі, що спрямовує бюджет до дефіциту. В роки інфляційного зростання, щоб стримати економіку, держава дискреційно збільшує чисті податки та/або скорочує державні закупівлі, що викликає бюджетний профіцит.

Бюджетні профіцити в період інфляційного зростання мають покривати бюджетні дефіцити під час спадання виробництва. Завдяки цьому в межах економічного циклу бюджет має балансуватися. Але практика показує, що зростання та спадання виробництва можуть бути нееквівалентні між собою за глибиною і тривалістю. Наприклад, глибоке і тривале падіння, за яким настає незначне і короткострокове піднесення, означатиме виникнення значного дефіциту у фазі спаду і невеликого профіциту у фазі піднесення. Отже, в межах економічного циклу гармонія між бюджетними дефіцитами і профіцитами, яка має збалансовувати бюджет, не є об’єктивно зумовленою.

Аналіз наведених концепцій регулювання державного бюджету показує, що одночасне виконання стабілізаційної функції і підтримання бюджету в збалансованому стані для фіскальної політики є неможливим. Тому вона має вибирати, тобто вирішувати, що для неї є пріоритетнішим

— стабілізація економіки чи збалансування бюджету. Світовий досвід, нагромаджений після Великої депресії, показує, що у вирішенні цієї альтернативи перевага віддається стабілізаційній функції. Ця ідея лежить в основі концепції функціональних фінансів.

Згідно з концепцією функціональних фінансів бюджетна функція фіскальної політики має підпорядковуватися стабілізаційній функції. Це означає, що фіскальна політика має за мету підтримання макроекономічної стабільності, а державний бюджет призначений виконувати роль інструмента для її досягнення. Спираючись на концепцію функціональних фінансів, сучасна фіскальна політика припускає можливість застосування незбалансованого бюджету, і зокрема дефіцитного бюджету. Якщо бюджетний дефіцит є необхідною передумовою для стабілізації економіки, то держава, з одного боку, свідомо йде на його утворення, з іншого — передбачає певні джерела його фінансування.

Вплив фіскальної політики на державний бюджет. Проведений вище аналіз показав, що стан державного бюджету залежить як від дискреційних заходів фіскальної політики, так і від економічного циклу. Наприклад, стимулювальна фіскальна політика, збільшуючи державні видатки або знижуючи податкові ставки, може спрямовувати бюджет до дефіциту. Але аналогічні наслідки виникають і під час циклічного падіння виробництва, в процесі якого відбувається автоматичне скорочення податкових надходжень і збільшення видатків, пов’язаних із трансфертними платежами. Стримувальна фіскальна політика та інфляційне зростання економіки викликають протилежні наслідки. З метою розмежування впливу на державний бюджет фіскальної політики і циклічних коливань у сучасному макроекономічному аналізі крім фактичного бюджету виділяють бюджет за повної зайнятості. Останній часто називають структурним бюджетом.

Фактичний бюджет відображує фактично отримані надходження та здійснені видатки. Бюджет за повної зайнятості — це умовний бюджет, в якому надходження і видатки визначаються на базі припущення, що економіка функціонує за параметрами повної зайнятості, тобто коли безробіття дорівнює природній нормі, а обсяг виробництва — потенційному ВВП.

Найбільшою проблемою для фіскальної політики є бюджетні дефіцити, які ми визначаємо на базі співвідношення між чистими податками і державними закупівлями:

Бюджетний |

Чисті |

Державні. |

(11.2) |

дефіцит |

податки |

заку півлі |

|

Оскільки вирізняються два бюджети (фактичний і за повної зайнятості), то в макроекономіці їм відповідають два способи обчислення бюджетного дефіциту. Фактичний дефіцит (дефіцит фактичного бюджету) виникає тоді, коли фактично отримані державою

156

чисті податки менші за державні закупівлі. Такий дефіцит обчислюється на базі фактичного доходу за формулою

Фактичний Y t G, |

(11.3) |

дефіцит |

|

де t — середня податкова ставка; Y t — чисті податки (фактичні).

Фактичний дефіцит залежить як від фіскальної політики, так і від економічного циклу. Але вплив економічного циклу на дефіцит бюджету можна не враховувати, якщо за податкову базу прийняти не фактичний, а потенційний дохід, тобто потенційний ВВП (Yp). Завдяки цьому виникає аналітичний показник — дефіцит бюджету за повної зайнятості, або структурний дефіцит. Структурний дефіцит показує, якою б могла бути різниця між чистими податками і державними закупівлями, коли б економіка перебувала в умовах повної зайнятості і виробляла ВВП на потенційному рівні. Цей показник можна визначити за формулою

Стр у кту р ний Y p t G. (11.4) дефіцит

Фактичний дефіцит відрізняється від структурного дефіциту на величину втрат, які несе державний бюджет в умовах неповної зайнятості, тобто коли виникає циклічне падіння виробництва. Ці втрати відображує циклічний дефіцит. Він обчислюється як різниця між фактичним і структурним дефіцитами:

Циклічний Фактичний Стр у кту р ний . |

(11.5) |

|

||

дефіцит |

дефіцит |

дефіцит |

|

|

Врахуємо, що фактичний дефіцит дорівнює Y t – G, а структурний дефіцит — Yp |

t – G. |

|||

Підставимо ці величини в рівняння (11.5): |

|

|

|

|

Циклічний |

(Y t G) (Y p t G) t (Y Y p ). |

(11.6) |

|

|

дефіцит |

|

|

|

|

Як випливає з рівняння (11.6), циклічний дефіцит породжується відставанням фактичного ВВП від потенційного ВВП, яке виникає за неповної зайнятості, тобто в умовах рецісійного розриву.

Графічну інтерпретацію залежності бюджетного дефіциту від рівня зайнятості наведено на рис. 12.5. При цьому індикатором рівня зайнятості слугує ВВП. Тому на горизонтальній осі графіка відкладено два рівні ВВП: Yp відображує ВВП в умовах повної зайнятості, тобто потенційний ВВП; Yc характеризує ВВП в умовах неповної зайнятості і циклічного безробіття. Бюджетний дефіцит, як і раніше, визначається за допомогою співвідношення між чистими податками і державними закупівлями. Чисті податки презентує лінія Т, а державні закупівлі — лінія G. Лінія Т має додатний нахил, який свідчить про пряму залежність чистих податків від доходу, а лінія G горизонтальною, що свідчить про незалежність державних закупівель від ВВП.

T, G

|

Структурний |

|

|

|||||||

|

|

|

|

дефіцит |

Т |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

B1 |

|

|

А1 |

|

G |

|||

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|||

|

B2 |

|

|

|

|

|

|

|

||

Циклічний |

|

А2 |

|

|

||||||

дефіцит |

|

|

|

|

|

|||||

|

|

|

|

B3 |

|

|

|

|

|

|

|

|

Yс |

Yp |

Y |

||||||

Рис. 11.2. Бюджетний дефіцит в умовах повної та неповної зайнятості

Згідно з рис. 11.2 в умовах повної зайнятості, коли обсяг виробництва дорівнює потенційному ВВП (Yp), фактичний і структурний дефіцити збігаються і дорівнюють відрізку A1 A2. Тепер припустимо, що економіка ввійшла у фазу спаду і ВВП, що відповідає неповній зайнятості, зменшився до Yc. Внаслідок цього відбудеться автоматичне скорочення чистих податків. Тому за незмінності державних закупівель фактичний дефіцит бюджету збільшиться на

157

відрізок B2 B3, який відображує величину циклічного дефіциту. Але структурний дефіцит залишається без змін: відрізок B1 B2 дорівнює відрізку A1 A2.

Щоб усунути циклічний дефіцит і повернути економіку в стан повної зайнятості, держава має застосувати стимулювальну фіскальну політику. Для цього можна зменшити чисті податки, що перемістить лінію Т вгору. Наслідком зазначених дискреційних фіскальних заходів буде тимчасове збільшення структурного дефіциту. За рахунок цього тимчасово зросте і фактичний дефіцит. Але з перебігом часу, коли стимулювальна фіскальна політика виведе економіку із стану неповної зайнятості, циклічний дефіцит зникне. Спираючись на такий бюджет і враховуючи темпи економічного зростання, держава може усунути і структурний дефіцит, якщо дискреційно збільшить чисті податки та/або зменшить державні закупівлі. За цих умов лінія Т має переміститися вгору, а лінія G — вниз настільки, що забезпечить їх перетин в точці, в якій фактичний і потенційний ВВП збігаються.

Підсумовуючи аналіз рис. 11.2, зазначимо, що відмінність між структурним і циклічним дефіцитами зумовлена відмінністю між дискреційними заходами фіскальної політики та дією автоматичних стабілізаторів. Змінюючи дискреційно чисті податки та/або державні закупівлі, держава безпосередньо впливає лише на структурний дефіцит. Циклічний дефіцит безпосередньо не залежить від держави, а зазнає змін внаслідок автоматичного скорочення або збільшення чистих податків. Усі ці зміни інтегрує в собі фактичний дефіцит.

Оскільки фактичний дефіцит відображує як структурний, так і циклічний дефіцит, він не може слугувати надійним індикатором ефективності фіскальної політики. Натомість структурний дефіцит, який характеризує бюджет без циклічного компонента, набуває здатності відображати вплив лише дискреційної фіскальної політики. Вона може вважатися ефективною, тобто антициклічною, лише в тому випадку, коли під час падіння виробництва стимулює економіку, але ціною тимчасового збільшення фактичного дефіциту за рахунок зростання структурної складової. Якщо в умовах падіння виробництва держава не вдається до стимулювальних фіскальних заходів і не збільшує структурний дефіцит, то така фіскальна політика є неефективною, тобто не виконує стабілізаційну функцію.

Фінансування бюджетного дефіциту. Як було визначено вище, особливість сучасної фіскальної політики полягає в тому, що її метою є не збалансування бюджету, а стабілізація економіки. Тому в умовах економічного спаду застосовується стимулювальна фіскальна політика, яка породжує два взаємопов’язаних наслідки. З одного боку, державний бюджет стає дефіцитним, з іншого — виникає необхідність залучення коштів для фінансування бюджетного дефіциту.

Існує три основних джерела фінансування бюджетного дефіциту: внутрішні державні позики, зовнішні державні позики та грошова емісія . Для отримання внутрішньої позики уряд виходить на відкритий ринок як продавець державних боргових зобов’язань, які називаються облігаціями внутрішньої державної позики (ОВДП). Покупцями ОВДП можуть бути фізичні та юридичні особи, тобто домогосподарства і підприємства, у тому числі комерційні банки або інші фінансові установи, які мають тимчасово вільні кошти. За рахунок виручки від продажу ОВДП уряд отримує в борг необхідну суму грошей. Зовнішні позики можуть надаватися уряду міжнародними фінансовими організаціями, іноземними урядами та приватними одиницями як у формі прямих кредитів, так і через закупівлю облігацій зовнішньої державної позики (ОЗДП).

Дефіцитне фінансування, яке спирається на державне запозичення, називається борговим фінансуванням. Відносна перевага боргового фінансування полягає в тому, що воно не є інфляційним. Але вадою боргового фінансування є те, що воно створює державний борг, який з часом необхідно повертати та ще й сплачувати проценти, що пов’язані з його обслуговуванням.

Згідно з Бюджетним кодексом України, державний борг — це загальна сума заборгованості держави, яка складається з усіх випущених і непогашених боргових зобов’язань уряду, включаючи й ті боргові зобов’язання, що виникають у результаті виданих гарантій за кредитами, та інших зобов’язань, які бере на себе уряд. Тому в Україні розрізняють державний прямий борг і гарантований борг.

Оскільки державні позики є внутрішніми і зовнішніми, то і державний борг складається із внутрішнього та зовнішнього боргу. Внутрішній державний борг являє собою заборгованість

Тимчасовим джерелом дефіцитного фінансування є доходи від продажу державних активів, зокрема доходи від приватизації державних підприємств.

158

уряду домогосподарствам і підприємствам даної країни, які володіють державними борговими зобов’язаннями, тобто ОВДП. Зовнішній державний борг — це заборгованість уряду перед іноземними громадянами, фірмами, урядами та міжнародними фінансовими організаціями. Абсолютний обсяг державного боргу не може повною мірою відображати рівень боргового тягаря держави. Здатність держави нести борговий тягар залежить і від масштабів національної економіки, які проявляються через обсяг ВВП. Тому для визначення рівня державного боргу застосовуються відносні показники: відношення борг/ВВП і відношення суми обслуговування боргу (процентні платежі) до ВВП. Процентні платежі, пов’язані з обслуговуванням державного боргу, переобтяжують державний бюджет, оскільки відносяться на його видатки.

Як зазначалося, іншим джерелом фінансування бюджетних дефіцитів є грошова емісія. Саме тому такий спосіб дефіцитного фінансування називається емісійним або грошовим. За цим способом фінансування бюджетного дефіциту здійснюється за рахунок того, що уряд продає свої боргові зобов’язання не суб’єктам приватної економіки, а центральному банку, тобто іншій державній інституції. Для купівлі боргових зобов’язань центральний банк просто продукує (емітує) додаткові гроші, які не забезпечені товарною масою. Внаслідок емісійного фінансування бюджетного дефіциту сукупний попит починає випереджати сукупну пропозицію, що породжує інфляцію. За цих умов уряд отримує емісійний дохід, що дістав назву «сеньйораж», сума якого дорівнює реальній вартості грошей, емітованих центральним банком.

Вибір раціонального співвідношення між окремими джерелами дефіцитного фінансування

— гостра проблема фіскальної політики. Загальновизнаним є те, що найбільшою загрозою для економіки є грошова емісія, яка прискорює інфляцію з відповідними негативними соціальноекономічними наслідками. Тому з метою обмеження емісійного фінансування бюджетного дефіциту в багатьох країнах конституцією закріплюється незалежність національних банків від уряду.

Державні запозичення є менш загрозливим для економіки джерелом дефіцитного фінансування. Але й вони можуть спричинювати певний негативний вплив на економіку. Поперше, якщо державний борг досягає великих обсягів, то може виникнути «вибухове» збільшення процентних платежів, пов’язаних з його обслуговуванням. У такому випадку видатки пов’язані з обслуговуванням державного боргу, можуть стати надто завеликими, що перетворить їх в обтяжливу статтю видатків державного бюджету й обмежить вплив фіскальної політики на економіку. По-друге, запозичуючи кошти, уряд стає вагомим «гравцем» на грошово-кредитному ринку. Якщо його попит на цьому ринку досягає значних обсягів, то це спричинює зростання процентної ставки і викликає певний ефект витіснення приватних інвестицій.

Отже, безболісних джерел фінансування бюджетних дефіцитів не існує. Тому ефективною може бути лише зважена фіскальна політика, згідно з якою держава повинна постійно коригувати видатки свого бюджету з урахуванням змін в його доходах, а до державних позичок вдаватися лише за умов, якщо вони стратегічно обґрунтовані, тобто здатні в прогнозному періоді створювати джерела для їх окупності.

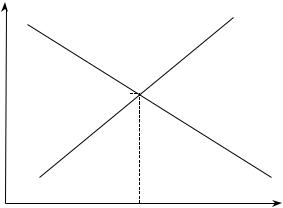

Фіскальна і монетарна політика в моделі IS – LM. Крива IS і крива LM відображують умови, за яких забезпечується рівновага відповідно на товарному і грошовому ринках окремо. Але якщо ці криві поєднати на одному графіку, то отримаємо модель IS – LM, що визначає умови, за яких забезпечується рівновага на товарному і грошовому ринках одночасно (рис. 11.3).

159

LM

r

r0

IS

Y0 |

Y |

Рис. 11.3. Рівновага в моделі IS – LM

На рис. 11.3 рівновага в економіці визначається в точці перетину кривих IS і LM. Ця точка визначає процентну ставку (r0) і дохід (Y0), які відповідають умовам рівноваги як на товарному, так і на грошовому ринках одночасно. У точці рівноваги фактичні сукупні витрати дорівнюють запланованим, а попит на гроші — пропозиції грошей.

Нагадаємо, що модель IS – LM використовується для обґрунтування впливу фіскальної та монетарної політики на дохід у короткостроковому періоді. Вона допомагає передбачити, що станеться з доходом і процентною ставкою, якщо буде прийнято рішення про певні зміни у фіскальній та монетарній політиці. Макроекономічний аналіз на основі моделі IS – LM також дає змогу визначити ефективність впливу фіскальної і монетарної політики на економіку.

Щоб визначити, як зміни в стабілізаційній політиці впливають на процентну ставку і дохід, доповнимо змінні моделі IS – LM інструментами фіскальної та монетарної політики. Процентна ставка і дохід є базовими змінникамимоделі IS – LM. При цьому у форматі кривої IS екзогенною змінною є процентна ставка, а ендогенною — дохід. У форматі кривої LM, навпаки, дохід є екзогенною змінною, а процентна ставка — ендогенною.

Досі зв’язок між базовими змінними розглядався за припущення, що інструменти стабілізаційної політики не застосовуються. Зараз потрібно відмовитися від цього припущення і підключити до аналізу інструменти фіскальної та монетарної політики. Оскільки вони є зовнішніми екзогенними змінними, то процентна ставка і дохід незалежно від формату кривої стають ендогенними змінними.

Отже, до екзогенних змінних моделі IS–LM будемо відносити інструменти фіскальної політики (G i T) і пропозицію грошей (МS), яка є інструментом монетарної політики. Врахуємо, що фіскальна політика безпосередньо впливає на товарний ринок. Це означає, що зміни в цій політиці є екзогенними відносно кривої IS, яка відображує умови рівноваги на товарному ринку. Монетарна політика безпосередньо впливає на грошовий ринок. Тому зміни в цій політиці є екзогенними відносно кривої LM, яка відображує умови рівноваги на грошовому ринку. Нагадаємо, що згідно із загальним правилом зовнішні екзогенні змінні викликають на графіку переміщення відповідних кривих у відповідний бік.

Фіскальна політика. Припустимо, що уряд застосував стимулювальну фіскальну політику за незмінної пропозиції номінальних грошей. Наслідки впливу цієї політики на економіку унаочнює рис. 11.4.

160