2.4. Порядок відображення витрат виробництва в регістрах та звітності на тов «карпатія-бук»

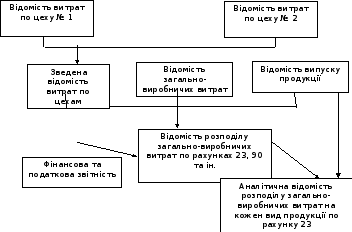

Наприкінці місяця загально-виробничі витрати розподіляються (при виконанні вищевикладених умов) на кожен вид продукції. У такий спосіб утворюється дві звітні відомості: “Відомість розподілу загально-виробничих витрат по рахунках 23 і 90” і “Аналітична Відомість розподілу загально-виробничих витрат на кожен вид продукції по рахунку 23”. Дані відомості розподілу по рахунках 23 і 90 переносяться в журнал 5, а потім разом з іншими сумами по інших рахунках відображаються у фінансовій і податковій звітності підприємства.

Вихідними документами при викладеному вище документообігу є “Відомість розподілу загально-виробничих витрат по рахунках 23 і 90”. Форма відомості може бути повною, тобто виробляється розшифровка кожної групи статей загально-виробничих витрат, чи короткою, у якій тільки вказується група (перемінні чи постійні). Більш укрупнена схема руху документообігу можна представити в такий спосіб.

Також бухгалтер може додати праворуч стовпець “У дебет рахунка 949 “Інші операційні витрати”. Також можуть бути представлені розгорнуті (у шаховому виді) значення кредитів рахунків, по яких мали місце витрати за місяць.

Як вхідну інформацію використовують “Відомість витрат по цеху “Відомість загально-виробничих витрат”.

У “Відомості витрат по цеху по горизонталі відображаються кредити рахунків, а по вертикалі – номер і найменування статті аналітичного обліку. Обов'язковим реквізитом є номер цеху, дата заповнення, підсумкові суми і підписи відповідальних осіб.

У “Відомості загально-виробничих витрат” також по горизонталі відображаються суми кредитуємо рахунків, а по вертикалі - і номер і найменування статті аналітичного обліку. Обов'язковим реквізитом є дата заповнення, підсумкові суми і підписи відповідальних осіб.

Для зведеного обліку витрат і виходу продукції (робіт, послуг) з виробництва на ТОВ «КАРПАТІЯ-БУК» передбачено використовувати журнал-ордер, який з метою кращого розподілу обов'язків між виконавцями, підрозділяють на два: 10-2. та 10-3.

В Журналі-ордері №10.3. здійснюється зведений облік за рахунками:

“Виробництво”;

“Брак у виробництві”;

“Витрати майбутніх періодів”;

“Загальновиробничі витрати”;

“Адміністративні витрати”;

“Витрати на збут”.

Журнал-ордер № 10.3. для відображення кредитових оборотів по виходу продукції окремих підгалузей основного виробництва, списання вартості послуг чи робіт допоміжних виробництв та певних видів витрат (кредит рахунків 231, 232, 233, 234, 235, 24, 39, 91, 92, 93). Кореспондуючими рахунками виступають рахунки: 20, 21, 22, 23, 24, 27, 39, 90, 91, 92, 93.

Журнал-ордер № 10.2. використовується для обліку нарахованої оплати праці та пов'язаних з нею сум відрахувань на соціальні заходи та резерв наступних періодів, а також амортизаційних відрахувань (рахунки 13, 471, 651, 652, 653, 656, 66).

Первинні документи, довідки бухгалтери, відомості по нарахуванню амортизації тощо, є підставою для заповнення місячних виробничих звітів. їх складання у виробничих підрозділах на підставі названих документів, а за потреби залучають ті з них, що складені в інших підрозділах чи в бухгалтерії господарства, а також аркуші-розшифрування, що складені при записах в інших журналах-ордерах. Практикується також виробничі звіти заповнювати в бухгалтерії господарства на підставі одержаних від підрозділів і складених в бухгалтерії документів, наприклад за нарахуванням амортизації.

По виробництву передбачено ведення таких виробничих звітів до Журналу-ордера №10.3.:

Виробничий звіт № 10.3а. - для основного виробництва;

Виробничий звіт № 10.36. - для інших виробництв;

Виробничий звіт № 10.3в. - для загальновиробничих витрат;

Виробничий звіт № 10.3г. для адміністративних витрат.

У виробничих звітах дані групуються в розрізі, який дозволяє у подальшому зробити записи по аналітичних рахунках відповідних синтетичних рахунків.

За наявності кількох виробничих звітів, за якими списують витрати на відповідний синтетичний рахунок чи оприбутковують продукцію, складають Зведену відомість до Журналу-ордера № 10.3. (форма № 10. Зд.).

Для накопичування даних протягом року про витрати та вихід продукції (робіт, послуг) по кожному аналітичному рахунку використовують Оборотну відомість по рахунках (форма №10.Зе.). Рахунки в ній відкривають відповідно до діючих Положень (стандартів), записи роблять на підставі виробничих звітів.

Підсумки виробничих звітів з деталізацією сум по синтетичних рахунках (субрахунках) або підсумки Зведеної відомості переносять в Журнал-ордер № 10.3., а його дані − в Головну книгу.

РОЗДІЛ ІІІ. ВДОСКОНАЛЕННЯ ОБЛІКУ ВИТРАТ ВИРОБНИЦТВА ТА КАЛЬКУЛЮВАННЯ СОБІВАРТОСТІ ВИГОТОВЛЕНОЇ ПРОДУКЦІЇ