1 БУХГАЛТЕРСКИЙ

УЧЕТ, ЕГО СУЩНОСТЬ И ФУНКЦИИ

БУХГАЛТЕРСКИЙ

УЧЕТ, ЕГО СУЩНОСТЬ И ФУНКЦИИ

В СИСТЕМЕ УПРАВЛЕНИЯ ЭКОНОМИКОЙ

1.1 Общее понятие об учёте. Хозяйственный учет

Существование и развитие человеческого общества состоит из множества повседневно происходящих событий и фактов, которые касаются различных сторон деятельности общества: хозяйственных, социальных, политических, культурных и др. (рисунок 1.1).

Стороны

деятельности общества, которых касаются

повседневные события и факты

хозяйственная

социальная

политическая,

культурная

и др.

Рисунок 1.1 – Основа существования и развития общества

Хозяйственная деятельность состоит из событий и фактов, среди которых выделяют операции купли-продажи, производства продукции и оказание транспортных услуг, создание новой организации и новых рабочих мест, начисления и выплаты заработной платы, обязательных налогов и отчислений в бюджет, осуществление расчетов через банк, получение ссуд и т.д. (рисунок 1.2).

Хозяйственные процессы представляют собой совокупность хозяйст-венных событий и фактов происходящих на уровне организации. Для отражения хозяйственных процессов и их результатов необходим учет, под которым понимается количественное отражение событий и фактов хозяйственной деятельности организации для последующего использования полученной информации в управлении.

На всех этапах развития человеческому обществу было небезразлично, что и в каких размерах производится, с какими затратами труда это связано. В итоге как объективная необходимость исторически возникла потребность в учете и контроле средств для материального производства.

Рисунок 1.2 – Состав событий и фактов хозяйственной деятельности

Учет возник в глубокой древности, когда наши предки стали осознавать себя в обществе. Свое начало он берет с Древнего Египта и Шумера. Древний учет называют примитивным, но в тоже время – загадочным и непознаваемым. Возникнув в эпоху полеалита, он постоянно развивался и совершенствовался. Ученые доказали, что первоначально функцию учета выполняли примитивные действия-наблюдения, необходимые для того, чтобы выжить:

- человек наблюдал за небесными светилами и вел учет времени, учет движения планет:

- наблюдая за животными, вел учет добычи (пищи);

- наблюдая за собой , вел учет своих запасов.

Знания об окружающем мире накапливались посредством учета его явлений. Такой учет могли вести не все, а только самые одаренные люди, которых община содержала и представляла им время для наблюдений. У эскимосов американской Арктики существовала должность руководите-ля – «инхуматак» – тот, кто думает.

Для древнего учета были характерны следующие черты (рисунок 1.3):

1)Натуральные учетные объекты и их измерители. Принято выделять два этапа в развитии искусства счета. На первом из них предмет воспринимался на ощупь и визуально, на втором – один объект приравнивался к другому по числу единиц. В древней общине пища и орудия труда делились поровну, добыча потреблялась полностью, личное накопление не допускалось.

Постепенно распределение поровну осуществлялось лишь в экстремальных ситуациях, а продукт распределяли по долевой системе. Развитию счета способствовало образование излишков продукта и начало обмена. В качестве подручных средств стали применять камешки, палочки.

Рисунок 1.3 – Характерные черты древнего учета

2) Знаковая, узловая и цветовая запись информации.Запись подсчитанного в виде зарубок и нарезок фиксировалась на древних учетных «документах» в строгом порядке. В качестве «документов» выступали трубчатые кости млекопитающих, пластины из бивней мамонтов и др. На костях делали насечки, на пластинах – мелкие нарезки по краям и выемки с обеих сторон, которые отличались направлением и формой. Чередование линий, комбинации однотипных знаков были строго упорядочены.

При подсчете имел значение цвет. Разными цветами делали «записи» прихода и расхода (добычи и съеденного). Счетный набор инков – квипус – имел шнуры разных цветов. Один шнур служил основанием, другие крепились на нем узлами. Каждый узел на шнуре – «запись» об объекте. Простые узлы соединялись в более сложные. Учет осуществлялся посредством комбинаций цвета и числа узлов. Узловой учет применялся в Китае, Японии, Африке вплоть до начала XX века.

3) Начало обобщения итогов подсчета. На самых древних документах итогов подсчета не было. Отсутствовали и качественные признаки счета: учет во времени, по наименованиям объектов. Чтобы узнать результат подсчета, необходимо было каждый раз пересчитывать знаки. До появления специальных знаков – итога – человек искал решение этой проблемы: делали зарубки разной длины и глубины и т.д. Символы итогов появились позже – в Древнем Египте.

4) Материальные носители информации – документы.Древние носители информации получили у археологов название счетных бирок. Деревянные бирки с зарубками использовались доXIXвека в Европе. В качествесвоеобразных документов до VIII тысячелетия до нашей эры использовались скульптурные изображения: шарики, цилиндры, диски и конусы. Например, цилиндр при подсчете обозначал овцу, конус – кувшин масла.

Хозяйственный учет ведет свое начало с того момента, когда человек научился считать. Необходимость и возникновение его связаны с осуществлением контроля за ходом материального производства, определением размера нужных для этого средств и результатов хозяйственной деятельности.

С развитием торговли, культуры, науки расширялась сфера применения хозяйственного учёта, что привело к совершенствованию методологии учёта. Уже в XIII веке в крупнейших торговых городах Италии возникла система двойной записи. Первым правила двойной записи описал Бенедикт Контрульи в своей книге "О торговле и честном торговце", которая была написана в 1458 г., но издана только в 1573 г. Поэтому автором первого печатного труда по системе двойной записи считается профессор математики Лука Пачоли, книга которого "Итоги (сумма) всей арифметики, геометрии, учения о пропорциях и отношениях", содержащая трактат "О счетах и записях", была издана уже в 1494 г.

В нашей стране на развитие учёта большое влияние оказали западноевропейская практика учёта и появившиеся в России в XVIIIв. исследования методики учёта.

Современная хозяйственная деятельность каждой организации сложна и многогранна, поэтому требуется организация такой системы учёта, которая позволила бы отражать имущество, обязательства и хозяйственные операции, осуществляемые в организациях в процессе их деятельности, и получать достоверную информацию о происходящих изменениях в самых различных группировках.

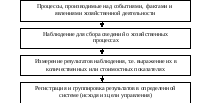

События, факты и явления хозяйственной деятельности подвергаются изучению, и, основываясь на общенаучных методах познания можно выделить следующие последовательные действия:

– прежде всего организуется наблюдение для сбора сведений о хозяйственных процессах;

– результаты наблюдения измеряются, т.е. выражаются в количественных и стоимостных показателях: тоннах, метрах, литрах и т.д., рублях;

– показатели хозяйственной деятельности регистрируются и группируются в определенной системе, обеспечивая информацией поставленные цели управления.

Обобщая вышесказанное, можно отметить, что наблюдение, измерение, регистрация и группировка отдельных явлений и фактов хозяйственной деятельности характеризуют в своей совокупности хозяйственные процессы в количественном выражении и составляют содержание хозяйственного учета (рисунок 1.4).

Рисунок 1.4 – Элементы хозяйственного процесса, составляющие

содержание хозяйственного учета

Отражая процессы производства и обращения, хозяйственный учет показывает не только количество произведенной и реализованной продукции, величину затрат на производство, но и позволяет определить фактическую себестоимость готовой продукции, издержки обращения, финансовые результаты деятельности организации, уровень рентабельности производства отдельных видов продукции и многие другие показатели, характеризующие качественную сторону хозяйственных процессов (рисунок 1.5).

Рисунок 1.5 – Задачи и содержание хозяйственного учета

Таким образом, хозяйственный учетпредставляет собой количественное отражение и качественную характеристику хозяйственной деятельности в целях контроля, воздействия на нее и управления ею.

Содержание и задачи, а также методы и формы хозяйственного учета на всех стадиях развития человеческого общества не одинаковы и изменяются одновременно с изменением общественного строя и особенностями способа общественного производства, потребности которого обслуживает учет.

Для повышения роли и значения хозяйственного учета в системе управления организацией к нему предъявляются определенные требования: объективность учетной информации и своевременность ее получения, полнота, точность, ясность и доступность, экономичность (рисунок 1.6).

Требования,

предъявляемые к

хозяйственному

учету

объективность

своевременность

полнота

и точность

ясность

и доступность

экономичность

Рисунок 1.6 – Требования, предъявляемые к хозяйственному учету

Выполнение требований объективности и своевременностиполучения учетной информации является особенно актуальным в условиях рыночной экономики. Достоверная информация нужна для определения стратегии развития и способов повышения эффективности хозяйственной деятельности. В условиях конкурентной борьбы за рынки сбыта продукции и наиболее эффективное вложение капитала возможно лишь в условиях своевременного получения объективной учетной информации, используемой для принятия эффективных управленческих решений.

Требование ясности и доступностиучета свидетельствует о том, что учетная информация, предоставляемая ее пользователям, должна быть ясной и доступной для понимания и использования в управлении.

Под экономичностью учета понимается прежде всего сокращение расходов на его ведение за счет применения средств автоматизации и повышения квалификации работников учета.