2. Прогнозування на основі динамічних рядів.

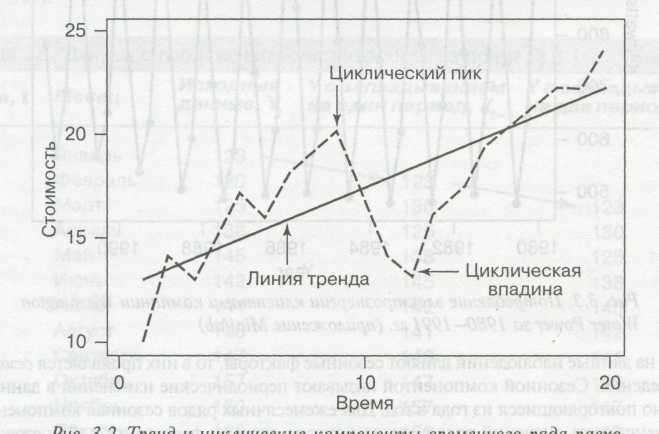

Одним з найбільш важливих аспектів у виборі метода прогнозування для тимчасового ряду розгляд їх моделі поведінки з урахуванням всіх складових. Існує 4 типи моделей даних: горизонтальна, тренд, сезонна й циклічна. Горизонтальна модель поведінки – флуктація даних відносно постійного рівня або середнього значення. Наприклад, щомісячні продажі деяких продуктів (миючі засоби). Якщо дані збільшуються або зменшуються на протязі деякого, досить великого проміжку часу, то в ним є модель поведінки під назвою тренд (рис.1).

Рис. 1 – Тренд і циклічна компонента тимчасового ряду витрат на експлуатацію будинку.

Тренд – це довгострокова компонента, яка відображує зростання або зменшення тимчасового ряду на протязі значного проміжку часу.

Якщо дані спостережень характеризуються підйомами і спадами, які не мають фіксованого періоду, то в них присутня циклічна модель поведінки (рис. 1).

Циклічна компонента - хвиле образні флуктації навкруги тренду.

Найчастіше циклічні коливання є наслідком періодичних змін в економіці (спадів та підйомів виробництва).

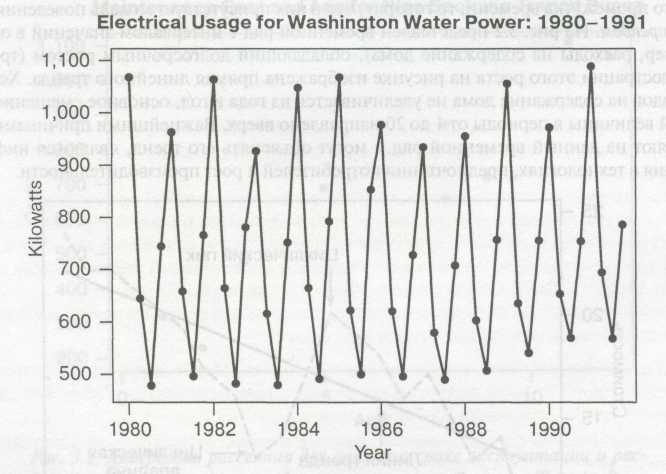

Якщо на дані впливають сезонні фактори, то в них проявляється сезонна модель поведінки (попит на сезонні товари, продаж прохолоджуючих напоїв, морозива і т. ін.) –рис. 2.

Сезонна компонента – періодичні зміни даних, що єдинообрвазно повторюються з року в рік.

Рис. 2 – Споживання електроенергії

Крім того, на дані динамічного ряду можуть впливати випадкові фактори: природні катастрофи, війна, сукупний вплив великої кількості другорядних факторів.

Якщо ввести позначення компонент тимчасового ряду:

Тt – тренд;

Ct – циклічна компонента;

St – сезонна компонента;

It – випадкові фактори,

То можна записати дві найпростіші моделі тимчасового ряду:

адитивну - Yt = Tt+Ct+St+It і

мультикативну - Yt = Tt*Ct*St*It.

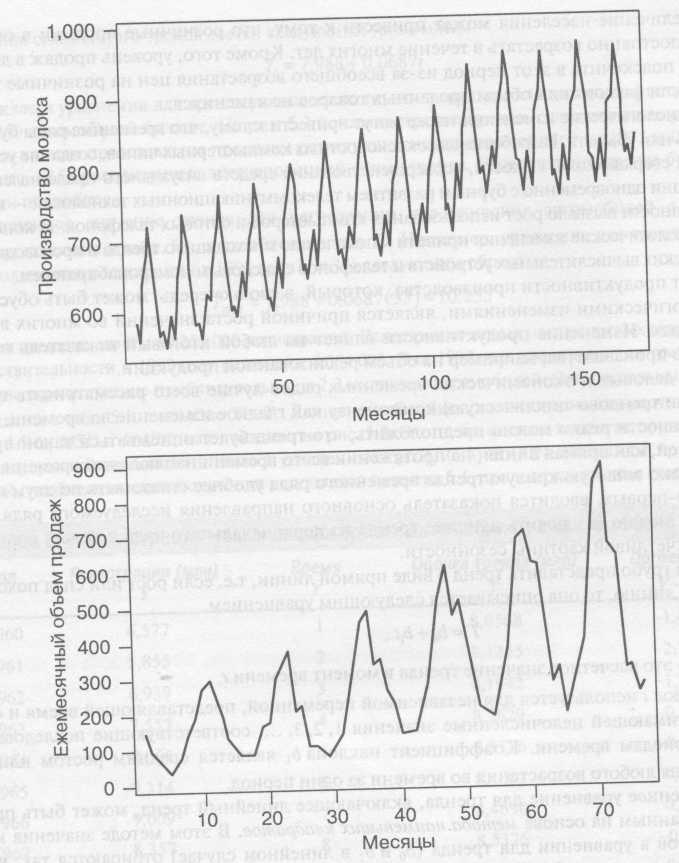

Адитивна модель використовується, коли тимчасовий ряд має приблизно однакові зміни на протязі всієї довжини (рис.3).

Мультикативна модель використовується, коли зміни тимчасового ряду збільшуються у часі й нагадують раструб (рис.3).

Рис. 3 – Динамічний ряд з постійною та зростаючою флуктуацією даних

Виділення циклічної компоненти з загальної моделі досить складно, тому припустимо, що всі цикли в даних будуть частиною тренду. Виділення й дослідження сезонної компоненти виконується після виключення з даних тренду. Тому аналіз та прогнозування даних починають з трендових моделей.

Найбільш простим із методів прогнозування є метод екстраполяції тренда динамічного ряду, обчисленого за минулий період. Тренд виражає тенденцію динаміки, що спостерігається, за допомогою лінійних або нелінійних функцій часу, отриманих методом найменших квадратів або іншим шляхом.

Наприклад, прогнозування продажів товару засновано на екстраполяції тен-денції динамічного ряду товарообігу. Якщо не відбувається яких-небудь істотних змін в умовах, що формують купівельний попит, то метод екстраполяції дозволяє одержати достатньо надійні результати. У противному випадку необхідно підібрати інший метод. Варто зважати на те, що точність прогнозу знижується із зростанням періоду прогнозу.

Статистичні методи прогнозування тенденції динамічного ряду підроз-діляються на дві основні групи: методи аналітичного вирівнювання і експонен-ційного сгладжування.

Сутність методу аналітичного вирівнювання полягає в знаходженні теоретичних рівнів ряду yi , що у мінімальному ступені відхилялися би від фактичних рівнів y. Після цього тенденцію ряду можна продовжити, розрахувавши рівні ряду на майбутній період (рік, квартал, декаду), у залежності від поставленої задачі.

Вирівнювання рівнів ряду динаміки і їхня екстраполяція проводиться по рівнянню прямої (тренду), якщо рівні ряду рівномірно ростуть або зменшуються. Якщо зміна тенденції носить характер росту, що посилюється або загасає , то для екстраполяції застосовується відповідно рівняння параболи або напівлогаріфмічна крива. Для екстраполяції криволінійних плавних тенденцій можна застосувати рівняння гіперболи.

Методи экспоненційного згладжування базуються на усередненні фактичних значень за визначений період для нівелювання впливу випадкових факторів. Цілий ряд із них припускає використання коефіцієнтів, наприклад, для надання більш пізнім спостереженням більшої ваги.

Оцінити наявність тренду (не менше 6 значень) можна за допомогою декількох критеріїв:

перевірка істотності різниці середніх за допомогою критерію Стьюдента;

перевірка рівності дисперсій за допомогою критерію Фішера.

У нашому випадку вибір рівняння зв'язку буде проводитися на основі графічного аналізу, що достатньо просто одержати за допомогою табличного процесора Excel. У Exсel для цього використовуються так називані лінії тренда, побудовані на базі крапкових діаграм (можна брати інші діаграми, але крапкові найбільш виразні). Прогноз можна виконати по одному із шести видів рівнянь, запропонованих у діалоговому вікні (рис.1).

Рисунок 1 – Вкладки вікна вибору лінії тренду

За допомогою вкладки Параметри цього ж вікна можна задати період прог-нозу вперед або назад, дати ім'я тренду, показати рівняння регресії на діаграмі, рівняння середньоквадратичного відхилення для оцінки відповідності рівняння фактичним даним.

На діаграмі з'явиться відповідна лінія регресії (лінійна, логарифмічна, експотенційна, поліноміальна, ступенева, ковзної середньої).

Повторюючи виділення ряду і виклик діалогового вікна Линии тренда вкладка Тип, можна завдати декілька видів ліній регресії на один рисунок.

Подвійне клацання по самій лінії тренда на діаграмі дає можливість задати різні типи і товщину ліній, колір кожної лінії регресії.

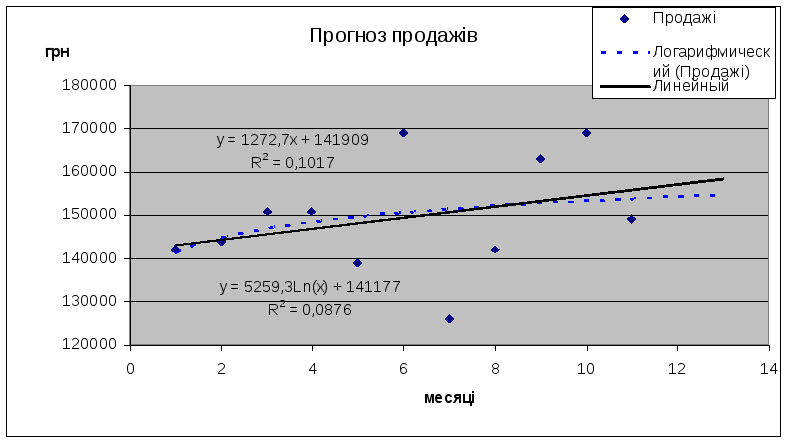

Наприклад, підприємство ресторанного господарства має обсяги продаж за 11 місяців. Необхідно спрогнозувати можливий виторг дванадцятого місяця.

|

Місяць |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Ціна |

142000 |

144000 |

151000 |

151000 |

139000 |

169000 |

126000 |

142000 |

163000 |

|

Місяць |

10 |

11 |

|

Ціна |

169000 |

149000 |

По даному динамічному ряді побудуємо крапкову діаграму, а потім завдамо лінійну і логарифмічну лінії регресії з прогнозом на два місяці вперед (рис.2).

Р исунок

2 – Лінійна і логарифмічні лінії тренду

исунок

2 – Лінійна і логарифмічні лінії тренду

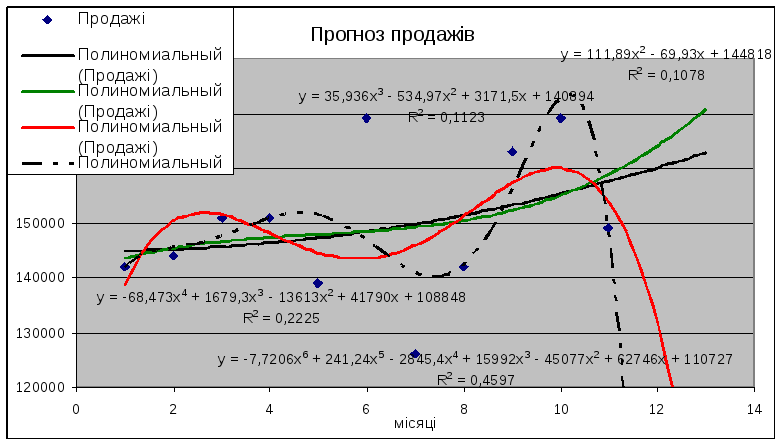

Для того, щоб не захаращувати попередній рисунок, винесемо лінії тренда за поліноміальними рівняннями другого і третього порядку на рис.3. По ним також зроблений прогноз на два місяці вперед.

Р исунок

3 – Поліноміальні лінії тренду різного

порядку

исунок

3 – Поліноміальні лінії тренду різного

порядку

Перевірка точності моделі виконується за допомогою коефіцієнта детермінації R2, який показує близькість значень лінії тренду до фактичних даних. Чим ближче R2 до 1, тим краще вибрана модель. Аналіз наведеного графічного матеріалу показує, що обрані функції не дуже відповідають фактичним даним (найбільше R2 = 0,4597 у поліноміального тренду шостого ступеню). Але підвищення ступеню моделі не гарантує кращого прогнозу. До всіх кількісних методів необхідно додавати здорового глузду й професійних знать.

Другий приклад показує більш вдале моделювання тенденції динамічного ряду (рис. 4).

Одержані статистичні моделі, після відбору найбільш відповідних, використовуються про розрахунків конкретних значень прогнозу – в рівняння замість х підставляється номер періоду прогнозу:

у = -1,2063*13^2 + 15,934*13 + 11,273 = 14,5503

Якщо таких прогноз не сприятливий для підприємства, необхідно продумати конкретні економічні дії для його поліпшення.

Рисунок 4 – Трендова модель й прогнозоване значення продажу