Госпрозрахунок як основний метод управління

Основним економічним методом управління АТП і його окремими виробничими підрозділами (автоколонами, цехами, майстерним і є госпрозрахунок. Він заснований на совимеренні витрат на виробництво (експлуатацію) з результатами господарської діяльності, поєднанні загальнодержавних інтересів з інтересами кожного підприємства і окремих його працівників.

Госпрозрахунок будується на матеріальній зацікавленості автотранспортного підприємства (організації), всього колективу працівників, включаючи і керівний персонал, в поліпшенні кінцевих результатів виробництва. Матеріальна зацікавленість підприємства і його працівників в збільшенні обсягів виробництва, раціональному використанні ресурсів, зниженні собівартості і збільшенні рентабельності досягається шляхом самостійного витрачання підприємством частки прибутку (прибутку), що залишається в його розпорядженні, на оплату праця працівників і утворення фондів.

У умовах госпрозрахунку АТП несе економічну і матеріальну відповідальність за дотримання інтересів держави і громадян, збереження всіх форм власності, виконання прийнятих зобов'язань і беззбиткову роботу.

Невід'ємною межею госпрозрахунку є грошовий контроль (контроль рублем) за діяльністю АТП і його підрозділів. Грошовий контроль роботи підприємства здійснюють вищестоящі господарські організації, органи фінансової і банківської системи, а взаємний контроль рублем виробляють підприємства, пов'язані між собою господарськими договорами.

Кожне госпрозрахункове підприємство є юридичною особою, має самостійний бухгалтерський баланс і розрахунковий рахунок в банку, укладає господарські договори з іншими госпрозрахунковими підприємствами і організаціями, користується правом отримання банківських кредитів.

Для здійснення своєї господарської діяльності кожне госпрозрахункове АТП наділяється виробничими фондами: основними і оборотними.

З метою перебудови господарського механізму значно розширені госпрозрахункова самостійність, права і відповідальність підприємств. Зокрема, істотно скорочена кількість централізовано показників, що затверджуються підприємствам і розширені їх права в області планування, оплати праця і матеріального заохочення, використання фондів економічного стимулювання і інш. Одночасно посилена матеріальна відповідальність за невиконання державного замовлення і зобов'язань за договорами.

Структура органів бухгалтерського обліку на автотранспортном підприємстві

З метою більшої об'єктивності при плануванні структури бухгалтерії і чисельності рахункового апарату для підприємств і організацій автомобільного транспорту рекомендується враховувати наступні умови:

характер транспортної, виробничої або експедиційної діяльності даного підприємства;

об'єми перевезень, що виконуються, робіт і послуг;

чисельність працюючих, наявність і вартість основних виробничих фондів, розмір капітальних вкладень;

об'єми документообігу, види документів, кількість показників, що враховуються;

міра механізації обліково-обчислювальних робіт;

види, об'єми і терміни облікової і звітної інформації, що випускається;

кількість виробничих, транспортних і експедиційних підрозділів, окремих філіали, колон, цехів і інших виробничих одиниць, що входять до складу підприємства;

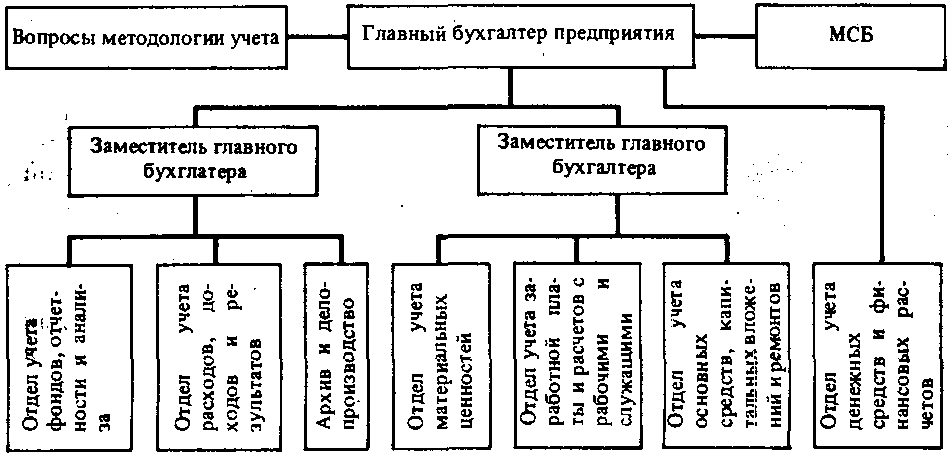

МАЛ. 10. Структура апарату бухгалтерії АТП

дислокацію виробничих, транспортних, експедиційних і інших підрозділів, їх віддаленість від центральної бази підприємства;

наявність і види коштів зв'язку і доставки облікової документації.

Як правило, структура бухгалтерського апарату будується застосовно до існуючої схеми основних у парно-економічних угрупувань коштів і господарських операцій. Так, в структурі апарату бухгалтерії автотранспортного підприємства (автобази, автокомбіната, автопарку), зображеній на мал. 10, передбачений випадок, коли документи обробляються власним машинорахуноковим бюро (МСБ). Якщо облікові документи обробляються на сторонніх машинорахункових станціях (МРС) або в обчислювальному центрі (ВЦ), то у цьому разі підрозділу МСБ в штаті бухгалтерії не буде, але питання механізації обліку залишаться.

Приведена структура апарату бухгалтерії розрахована на велике автотранспортне, транспортно-експедиційне або промислове підприємство системи автомобільного транспорту загального користування з великим об'ємом перевезень, що виконуються, робіт і послуг.

Для невеликих і середніх підприємств з чисельністю працюючих до 600 800 чол. структура бухгалтерії може бути декілька спрощена, зокрема: може бути виключена одна посада заступника головного бухгалтера; відділ обліку фондів і звітності і відділ обліку витрат, прибутків і результатів можуть бути злиті в один відділ; відділи бухгалтерії можуть бути названі (в залежності від об'єму роботи і числа працівників обліку) секторами або групами.