Питання для самоконтролю

1. У чому полягають особливості розрахунку і сплати зборів за спеціальне використання води та лісових ресурсів?

2. Що є об'єктом оподаткування збору за спеціальне використання води?

3. Розкрийте особливості нарахування плати за користування надрами.

4. Що не належить до об'єкту оподаткування плати за користування надрами?

5. За якою формулою обчислюється розрахункова вартість одиниці відповідного виду видобутої корисної копалини (мінеральної сировини)?

Засоби діагностики знань

1.1. Об'єктом оподаткування збором за спеціальне використання води є…

А. фактичний обсяг води, який використовують водокористувачі, з урахуванням обсягу втрат води в їх системах водопостачання

Б. фіксований обяг води

В. фактичний обсяг води, який використовують водокористувачі, без урахування обсягу втрат води в їх системах водопостачання

1.2. Платниками збору за спеціальне використання води є…

А. юридичні особи

Б. водокористувачі - суб'єкти господарювання незалежно від форми власності

В. фізичні особи

1.3. Ставка збору за спеціальне використання води для потреб гідроенергетики становить…

А. 6,24 гривні за 10000 куб. метрів води

Б. 7,24 гривні за 10000 куб. метрів води

В. 5,24 гривні за 10000 куб. метрів води

1.4. Ставка збору за спеціальне використання шахтної, кар'єрної та дренажної води становить…

А. 6,93 гривні за 100 куб. метрів води

Б. 7,93 гривні за 100 куб. метрів води.

В. 5,93 гривні за 100 куб. метрів води

1.5 Базовий податковий (звітний) період для збору за спеціальне використання води дорівнює…

А. календарному кварталу

Б. півріччю

В. календарному року

1.6. Контроль за правильністю обчислення, своєчасністю і повнотою справляння плати за користування надрами для видобування корисних копалин до бюджету здійснюють…

А. органи державної податкової служби

Б. органи місцевої влади

В. Укрспецзем

1.7. Лісокористувачі … складають розрахунок збору наростаючим підсумком з початку року за формою

А. щорічно

Б. щокварталу

В. щомісячно

1.8. Базовий податковий (звітний) період для збору за спеціальне використання лісових ресурсів дорівнює…

А. календарному кварталу

Б. півріччю

В. календарному року

1.9. Збір за спеціальне використання води сплачується платниками у строки, визначені для квартального податкового (звітного) періоду…

А. за місцем податкової реєстрації

Б. за місцем видобутку

В. за місцем користування

1.10. Ставки збору за спеціальне використання води для потреб рибництва становлять…

А. 27,52 гривні за 10000 куб. метрів поверхневої води

Б. 33,09 гривні за 10000 куб. метрів підземної води

В. все вищезазначене вірно

Еталони відповідей на тестові завдання

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

а |

б |

в |

в |

а |

а |

б |

а |

а |

в |

ТЕМА 11: ІНШІ ПОДАТКИ

Місцеві податки і збори.

Земельний податок.

|

Основні терміни: місцеве оподаткування, місцеві податки і збори, податок на нерухоме майно, збір за місця для паркування транспортних засобів, збір за провадження деяких видів підприємницької діяльності, туристичний збір. |

Методичні рекомендації до вивчення теми.

Характерними рисами сучасних місцевих податків зарубіжних країн є їх множинність, регресивність, широке охоплення платників. Так, у Японії діють муніципальні податки на власність, підприємництво, продаж тютюну, користування землею і водою, купання в горячих джерелах, страхування здоров’я, цілі міського планування, електрику, газ і ряд інших. У Франції стягується більше 50 різноманітних видів місцевих податків, в Італії - понад 70, у Бельгії - біля 100. Сума податкових надходжень у цих країнах складає від 30 до 60 % прибутків місцевих бюджетів, у США - 65 %. Виняток складає Великобританія, де діє усього один місцевий податок – майновий. Він стягується з власників або орендарів будь-якого нерухомого майна виробничого або невиробничого призначення. Податок цілком надходить до місцевих бюджетів і забезпечує приблизно третину надходжень до них.

В умовах незалежної України початок формування інституту місцевого оподаткування був покладений разом із прийняттям у 1991 році Закону України «Про систему оподаткування», яким визначався перелік місцевих податків і зборів, що є обов’язковими податковими податковими платежами на території України, і у 1993 р. Декрету Кабінету Міністрів України «Про місцеві податки і збори», яким встановлювалися граничні розміри та порядок обчислення 16 видів місцевих податків та зборів. У 2010 році з прийняттям Податкового кодексу кількість місцевих податків і зборів було зменшено до 5.

У відповідності із законодавством України місцеві податки і збори є джерелом наповнення місцевих бюджетів і можуть використовуватися для фінансування виконання місцевими органами самоврядування відповідних функцій. З коштів місцевих бюджетів практично цілком фінансуються підприємства охорони здоров’я, школи, дошкільні установи і ряд інших, які перебувають у віданні органів місцевого самоврядування.

Чинним Податковим кодексом закріплено наступний перелік місцевих податків і зборів:

- податок на нерухоме майно, відмінне від земельної ділянки;

- єдиний податок;

- збір за провадження деяких видів підприємницької діяльності;

- збір за місця для паркування транспортних засобів;

- туристичний збір.

Податок на нерухоме майно, відмінне від земельної ділянки, єдиний податок та збір за провадження деяких видів підприємницької діяльності є обов’язковими для установлення місцевими радами. Щодо встановлення збору за місця для паркування транспортних засобів та туристичного збору, то в межах повноважень, визначених Податковим кодексом, місцеві ради вправі вирішувати це питання.

Зарахування місцевих податків та зборів до відповідних місцевих бюджетів здійснюється відповідно до Бюджетного кодексу України.

Платниками податку на нерухоме майно, відмінне від земельної ділянки, є фізичні та юридичні особи, в тому числі нерезиденти, які є власниками об’єктів житлової нерухомості.

Об’єктом оподаткування податком на нерухоме майно, відмінне від земельної ділянки, є об’єкт житлової нерухомості.

Податковим кодексом України встановлено, що база оподаткування об’єкта житлової нерухомості, що перебуває у власності фізичної особи платника податку, зменшується:

а) для квартири на 120 кв. метрів;

б) для житлового будинку на 250 кв. метрів.

Платниками збору за місця для паркування транспортних засобів є юридичні особи, їх філії (відділення, представництва), фізичні особи підприємці, які згідно з рішенням сільської, селищної або міської ради організовують та провадять діяльність із забезпечення паркування транспортних засобів на майданчиках для платного паркування та спеціально відведених автостоянках.

Перелік спеціальних земельних ділянок, відведених для організації та провадження діяльності із забезпечення паркування транспортних засобів, в якому зазначаються їх місцезнаходження, загальна площа, технічне облаштування, кількість місць для паркування транспортних засобів, затверджується рішенням сільської, селищної або міської ради про встановлення збору.

Об’єктом оподаткування є земельна ділянка, яка згідно з рішенням сільської, селищної або міської ради спеціально відведена для забезпечення паркування транспортних засобів на автомобільних дорогах загального користування, тротуарах або інших місцях, а також комунальні гаражі, стоянки, паркінги (будівлі, споруди, їх частини), які побудовані за рахунок коштів місцевого бюджету, за винятком площі земельної ділянки, яка відведена для безоплатного паркування транспортних засобів, передбачених Законом України «Про основи соціальної захищеності інвалідів в Україні».

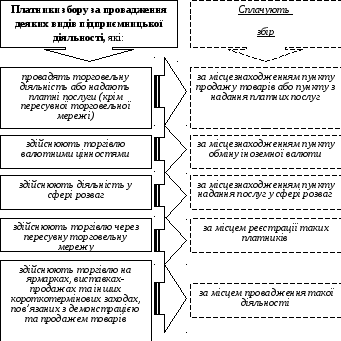

Платниками збору за провадження деяких видів підприємницької діяльності є суб’єкти господарювання (юридичні особи та фізичні особи підприємці), їх відокремлені підрозділи, які отримують торгові патенти та провадять такі види підприємницької діяльності:

а) торговельна діяльність у пунктах продажу товарів;

б) діяльність з надання платних побутових послуг за переліком, визначеним Кабінетом Міністрів України;

в) торгівля валютними цінностями у пунктах обміну іноземної валюти;

г) діяльність у сфері розваг (крім проведення державних грошових лотерей).

Рис. 1 Порядок сплати збору за провадження деяких видів підприємницької діяльності

Туристичний збір це місцевий збір, кошти від якого зараховуються до місцевого бюджету.

Платниками збору є громадяни України, іноземці, а також особи без громадянства, які прибувають на територію адміністративно-територіальної одиниці, на якій діє рішення сільської, селищної та міської ради про встановлення туристичного збору, та отримують (споживають) послуги з тимчасового проживання (ночівлі) із зобов’язанням залишити місце перебування в зазначений строк.

Платниками збору не можуть бути особи, які:

а) постійно проживають, у тому числі на умовах договорів найму, у селі, селищі або місті, радами яких встановлено такий збір;

б) є особами, які прибули у відрядження;

в) є інвалідами, дітьми-інвалідами та особами, що супроводжують інвалідів І групи або дітей-інвалідів (не більше одного супроводжуючого);

г) є ветеранами війни;

ґ) є учасниками ліквідації наслідків аварії на Чорнобильській АЕС;

д) є особами, які прибули за путівками та курсовками в санаторії та пансіонати.

Cтавка встановлюється у розмірі від 0,5 до 1 відсотка до бази справляння збору.

Використання землі в Україні є платним. Плата за землю справляється у вигляді земельного податку або орендної плати, що визначається залежно від грошової оцінки земель.

Суб’єктом плати за землю (платником) є власник земельної ділянки, земельної частки (паю) і землекористувач, у тому числі орендар .

Об’єктом плати за землю є земельна ділянка, а також земельна частка (пай), яка перебуває у власності або користуванні, у тому числі на умовах оренди.

Механізм нарахування земельного податку передбачає визначення суми податку виходячи з грошової оцінки 1 га землі, ставки податку та площі земельного участку

Ставки податку за один гектар сільськогосподарських угідь встановлюються у відсотках від їх нормативної грошової оцінки у таких розмірах:

- для ріллі, сіножатей та пасовищ 0,1;

- для багаторічних насаджень 0,03.

Від сплати податку звільняються:

інваліди першої і другої групи;

фізичні особи, які виховують трьох і більше дітей віком до 18 років;

пенсіонери (за віком);

ветерани війни та особи, на яких поширюється дія Закону України «Про статус ветеранів війни, гарантії їх соціального захисту»;

фізичні особи, визнані законом особами, які постраждали внаслідок Чорнобильської катастрофи.