Рішення

248

Рис. 10.5. Вплив різних факторів на зміну ЧПД (NPV)

Далі, використовуючи результати проведених розрахунків, здійснимо в табл. 12 експертне ранжування змінних (факторів) за ступенем важливості та експертну оцінку прогнозованості.

Таблиця 12 Показники чутливості і прогнозованості змінних у проекті

|

Фактори (х) |

Чутливість |

Можливість прогнозування |

|

Попит на продукцію |

Висока |

Середня |

|

Витрати на вихідну сиро- |

Середня |

Середня |

|

Витрати на оплату праці |

Середня |

Висока |

|

Ціна на продукцію |

Висока |

Середня |

|

Постійні витрати |

Низька |

Висока |

У матриці чутливості на основі результатів аналізу кожний аналізований фактор займе відповідне місце в її полі.

Відповідно до експертної розбивки чутливості і передбачуваності за їхніми ступенями матриця містить дев'ять елементів, які можна розподілити по зонах. Подання фактора у певну зону озна-

24!)

чатиме

конкретну

рекомендацію для прийняття рішення про

подальшу з ним роботу щодо аналізу

ризиків.

Отже, до першої зони (І) потрапили найбільш «ризикові» фактори, тому необхідний подальший аналіз даних факторів, оскільки до їх зміни найбільш чутливий чистий приведений дохід проекту.

Уважного спостереження в ході реалізації проекту потребують фактори, які потрапили до другої зони (II), яка збігається з елементами діагоналі матриці.

Нарешті, третя зона (НІ) - зона найбільшого благополуччя: у ній знаходяться фактори, які при всіх інших припущеннях і розрахунках є найменш ризикованими і не підлягають подальшому розгляду.

Таблиця 13 Матриця чутливості і передбачуваності

|

Прогнозованість |

Чутливість | ||

|

Висока |

Середня |

Низька | |

|

Низька |

І |

І |

II |

|

Середня |

І Попит на продукцію, ціна на про- . дукцію |

II Витрати на вихідну сировину |

НІ |

|

Висока |

II Витрати на оплату праці |

III |

III Постійні витрати |

Далі необхідно розробляти заходи для усунення або зниження ризиків у проекті.

і0.4.3. Аналіз ризиків методом "дерева рішень"

Побудова дерева рішень звичайно використовується для аналізу ризику проектів, що мають доступну для огляду кількість варіантів розвитку. Аналітику проекту, який здійснює побудову дере-

250

ва рішень, необхідно мати достатньо інформації, щоб представляти можливі сценарії розвитку проекту з урахуванням імовірності і часу їх настання.

Дерево рішень - це графічне зображення послідовності рішень і станів середовища з визначенням відповідних імовірностей і виграшів для будь-яких комбінацій альтернатив і станів середовища.

Послідовність збору даних для побудови дерева рішень:

визначення складу і тривалості фаз життєвого циклу проекту;

визначення ключових подій, які можуть вплинути на подальший розвиток проекту;

визначення часу настання ключових подій;

формулювання всіх можливих рішень, які можуть бути прийняті в результаті настання кожної ключової події;

визначення імовірності прийняття кожного рішення;

визначення вартості кожного етапу здійснення проекту (вартості робіт між ключовими подіями) у поточних цінах.

На підставі отриманих даних будується дерево рішень. Його вузли являють собою ключові події, а стрілки, що з'єднують вузли, - проведені роботи з реалізації проекту. Крім того, наводиться інформація щодо часу, вартості робіт та імовірності прийняття того чи іншого рішення.

У результаті побудови дерева рішень визначається імовірність кожного сценарію розвитку проекту, чистий дисконтований дохід по кожному сценарію, а також інтегральний показник чистого дисконтованого доходу, позитивна величина якого вказує на прийнятний ступінь ризику, пов'язаного зі здійсненням проекту.

Приклад 10.3

Керівництво підприємства вирішує: створювати для випуску нової продукції велике виробництво, мале підприємство або продати патент іншій фірмі. Розмір чистого приведеного доходу, який підприємство може одержати, залежить від сприятливого або несприятливого стану ринку (табл. 1).

251

Таблиця

1

Вихідні умови:

|

Стратегія |

Дії підприємства |

Значення NРVпри стані економічного середовища (тис. | |

|

сприятли- |

несприятливому | ||

|

1 |

Будівництво великого підприємства |

3780 |

- 2940 |

|

2 |

Будівництво малого підприємства |

1450 |

-670 |

|

3 |

Продаж патенту |

350 |

350 |

На основі даної таблиці чистого приведеного доходу можна побудувати дерево рішень.

Рис. 10.6. Дерево рішень без додаткового дослідження кон 'юнктури ринку

Імовірність сприятливого і несприятливого стану економічного середовища дорівнює 0,5.

Процедура прийняття рішення полягає в обчисленні для кожної вершини дерева (при русі справа наліво) очікуваних грошових оцінок, відкиданні безперспективних галузей і виборі • галузей, яким відповідає максимальне значення NPV (і).

252

Висновок

Найбільш доцільно вибрати стратегію 2, тобто будувати мале підприємство, а галузі (стратегії) 1-го і 3-го дерева рішення можна відкинути, npv найкращого рішення дорівнює 390 000 грн. Слід зазначити, що наявність стану з імовірністю 50% невдачі і 50% удачі на практиці часто означає, що справжні імовірності гравцеві швидше за все невідомі і він лише приймає таку гіпотезу (так зване припущення «fifty - fifty» - п'ятдесят на п'ятдесят).

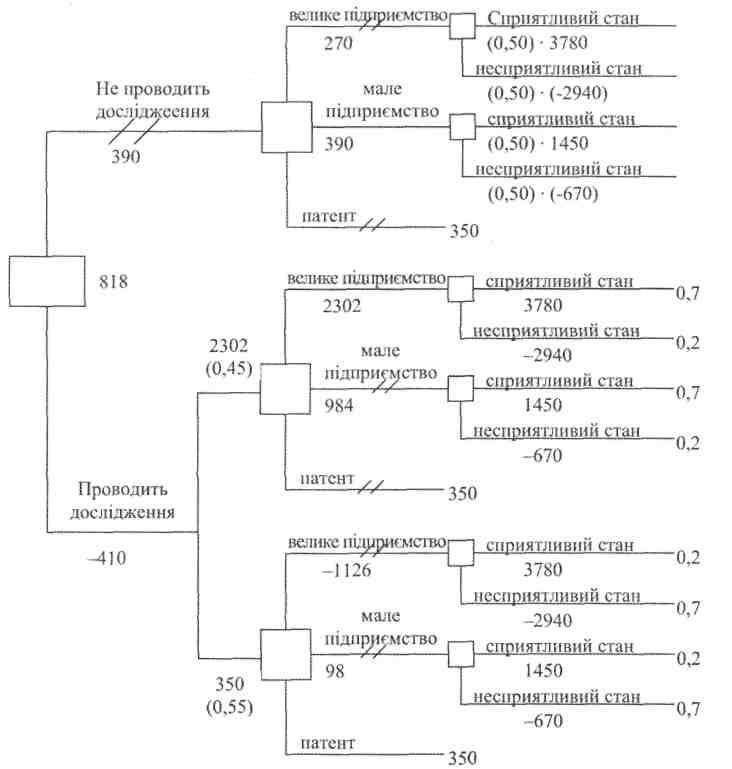

Приклад І0.4.

Нехай перед тим, як приймати рішення про будівництво керівництво підприємства повинне визначити, замовляти додаткове дослідження стану ринку чи ні, причому надана послуга обійдеться в 410 000 грн.

Керівництво розуміє, що додаткове дослідження, як і раніше, не може дати точної інформації, але воно допоможе уточнити очікувані оцінки кон'юнктури ринку, змінивши тим самим значення імовірностей.

Щодо фірми, якій молена замовити прогноз, відомо, що вона може уточнити значення імовірностей сприятливого чи несприятливого результату. Можливості її у вигляді умовних імовірностей сприятливості і несприятливості ринку збуту подані в табл. 1.

Таблиця 1 Прогноз фірми

|

Прогноз фірми |

Фактично | |

|

сприятливий |

несприятливий | |

|

Сприятливий |

0,78 |

0,22 |

|

Несприятливий |

0,27 |

0,73 |

25?>

Припустимо, що фірма, якій замовили прогноз стану ринку, стверджує:

ситуація буде сприятливою з імовірністю 0,45;

ситуація буде несприятливою з імовірністю 0,55.

Побудуємо дерево рішень, де розвиток подій виходить від кореня дерева до результатів, а розрахунок прибутку виконується від кінцевих станів до початкових.

Рис. 10.7. Дерево рішень при додатковому дослідженні ринку

254

Висновки:

необхідно проводити додаткове дослідження кон'юнктури ринку, оскільки це дозволяє істотно уточнити прийняте рішення;

якщо фірма прогнозує сприятливу ситуацію на ринку, то доцільно будувати велике підприємство (очікуваний максимальний прибуток - 2302 тис. гри.), якщо прогноз несприятливий - продати патент (очікуваний максимальний прибуток - 350 тис. гри.).