Finansovyy_analiz / 21

.docxФінансовий аналіз

-

Оцінка ефективності формування та використання фінансових ресурсів.

-

Шляхи підвищення ефективності діяльності підприємства на основі аналізу його ділової активності.

1. Оцінювання складу та структури джерел фінансових ресурсів

Інформація, яка наводиться в пасиві балансу, дає змогу визначити зміни в структурі власного і позикового капіталу, перманентного (постійного) і змінного; розмір залучених в оборот довгострокових і короткострокових позикових коштів. Пасив показує, звідки взялися кошти і кому підприємство за них зобов’язане.

Фінансовий стан підприємства в багатьох випадках залежить від того, які кошти має підприємство, звідки вони взялися і куди їх вкладено.

Велике значення для самостійності і незалежності підприємства має власний капітал. Якщо частка власного капіталу більша, то для кредиторів та інвесторів це краще, оскільки в них є впевненість щодо повернення своїх вкладень. Чим більша частка власного капіталу і менша — позикового, тим менший фінансовий ризик. Але, як показує практика, ефективність використання позикового капіталу більша, ніж ефективність використання власного. Це пояснюється низкою причин:

-

для того, щоб взяти позикові кошти, позичальник обов’язково повинен змістовно обґрунтувати мету. Таким чином, позикові кошти беруться з визначеною метою і сам момент отримання позикових коштів означає, що позичальник (господарюючий суб’єкт) добре продумав це питання і впевнений у досягненні своєї мети та у поверненні боргу;

-

позикові кошти беруться під певний процент, тому у позичальника ще більше підвищується відповідальність перед кредиторами за повернення боргу;

-

якщо кредитором виступає банк, то він постійно контролює витрачання господарюючим суб’єктом позикових коштів на досягнення визначеної мети.

-

юридичне оформлення документів про надання позикових коштів означає юридичну відповідальність; надання цих коштів на певний термін означає повернення їх у встановлений строк;

-

у разі недосягнення поставленої мети господарюючий суб’єкт може просто «проїсти» свій власний капітал і нічим не ризикувати, крім того, що стане біднішим. У разі недосягнення поставленої мети через «проїдання» позикових коштів власник може стати банкрутом і навіть втратити свої особисті заощадження, квартиру, автомобіль тощо.

Але в окремих випадках, залежно від ситуації, що склалася, може бути вигідним більше використовувати власний капітал, менше залучати позикові кошти і мати менший фінансовий ризик. А може ефективнішим бути застосування позикового капіталу й отримання більших доходів, але проте з більшим фінансовим ризиком.

Від оптимальності співвідношення власного і позикового капіталу значною мірою залежить фінансовий стан підприємства. Правильна фінансова політика допоможе багатьом підприємствам підвищити ефективність своєї діяльності.

У зв’язку із цим проводиться оцінювання структури джерел фінансових ресурсів — пасиву балансу (табл. 2.6.)

Таблиця 2.6

ОЦІНЮВАННЯ СТРУКТУРИ ДЖЕРЕЛ ФІНАНСОВИХ РЕСУРСІВ АГРОКОМБІНАТУ «ЗІРКА»

|

№ п/п |

Показники |

На 31.12.2000 р. |

На 31.12.2001 р. |

Відхилення (+, –) |

|

1 |

Коефіцієнт фінансової незалежності, % |

99 |

95 |

– 4 |

|

2 |

Коефіцієнт фінансової залежності, % |

1 |

3 |

+ 2 |

|

3 |

Коефіцієнт фінансового ризику (плече фінансового важеля), % |

1 |

3 |

+ 2 |

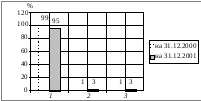

Для унаочнення подамо табличні дані у вигляді графіка (рис. 2.3).

Рис. 2.3. Оцінювання структури джерел фінансових результатів агрокомбінату «Зірка»

1 — Коефіцієнт фінансової незалежності; 2 — Коефіцієнт фінансової залежності; 3 — Коефіцієнт фінансового ризику (плече фінансового важеля)

Структура джерел фінансових ресурсів характеризується трьома показниками:

-

коефіцієнтом фінансової незалежності Кфн, (його ще називають коефіцієнтом автономності, коефіцієнтом власності), який розраховується як відношення власного капіталу (ВК) до загального капіталу (валюти балансуВБ):

,

(2.6)

,

(2.6)

-

коефіцієнтом фінансової залежності (Кфз), який характеризує частку боргу у загальному капіталі і розраховується як відношення позикового капіталу (ПК) до загального капіталу (валюти балансу):

;

(2.7)

;

(2.7)

-

коефіцієнтом фінансового ризику (Кфр, плече фінансового важеля), який розраховується відношенням позикового капіталу до власного:

. (2.8)

. (2.8)

Чим вище рівень першого показника і нижче рівні другого і третього, тим стійкіший фінансовий стан підприємства.

У розглянутому прикладі — саме така ситуація (табл. 2.6), хоча за звітний рік коефіцієнт фінансової незалежності зменшився на 4 %, а плече фінансового важеля збільшилося на 2 %, що свідчить про незначний ступінь зниження ринкової стійкості агрофірми.

Учені-економісти по-різному оцінюють оптимальність співвідношення власного та позикового капіталу (наприклад, 70 : 30; 60 : 40; 50 : 50). На нашу думку, це залежить від конкретних умов господарювання, фінансової політики держави, від обертання капіталу.

На тих підприємствах, де коефіцієнт обертання низький, плече фінансового важеля не повинно бути більше 0,5, а на підприємствах, де обертання капіталу високе, цей показник може бути більше 1.

Для сільськогосподарських підприємств та інших підприємств агропромислового комплексу, які мають сезонний характер виробничого процесу, доцільно користуватися в такий період залученими коштами.

Зростання коефіцієнта фінансової незалежності й зменшення коефіцієнтів фінансової залежності та фінансового ризику свідчать про більш стійкий фінансовий стан агрокомбінату, що склався на кінець року.