14.5.2. Статті формування власного капіталу

Перевірка правильності формування за кожною статтею власного капіталу здійснюється в розрізі джерел його формування: статутного, пайового, додатково вкладеного, іншого додаткового, резервного капіталу, нерозподіленого прибутку, неоплаченого й вилученого капіталу.

За статтею «Залишок на початок року» (рядок 010) перевіряють правильність відображення залишку власного капіталу (гр. 3—10 форми № 4) на початок року, який має відповідати даним, відображеним у Балансі в рядках 30, 310, 320, 330, 340, 350, 360, 370, а гр. 11 (форма № 4) — у рядку 380.

Коригування: зміна облікової політики, виправлення помилок, інші зміни (коди рядків 020, 030, 040)

За цими статтями перевіряють правильність відображення суми коригувань, що відбулись внаслідок зміни облікової політики, передбачені П(С)БО 6 «Виправлення помилок і зміни у фінансових звітах».

Облікова політика — це сукупність принципів, методів і процедур, які підприємство використовує для складання фінансової звітності.

Відповідно до П(С)БО 6 облікова політика може змінюватися тільки в тому разі якщо змінюються статутні вимоги, вимоги органу, який затверджує положення бухгалтерського обліку, або якщо зміни забезпечать достовірне відображення подій або операцій у фінансовій звітності підприємства.

Здійснюючи контроль, треба пам’ятати, що не вважається зміною облікової політики встановлення облікової політики для:

-

подій або операцій, які відрізняються за змістом від попередніх подій або операцій;

-

подій або операцій, які не відбувалися раніше.

Облікова політика має застосовуватися щодо подій та операцій з моменту їх виникнення. Винятком є випадки, коли суму коригування нерозподіленого прибутку на початок звітного року неможливо визначити достовірно. При цьому облікова політика поширюється тільки на події та операції, які відбуваються після дати зміни облікової політики.

Аудитору потрібно пам’ятати, що вплив зміни облікової політики на події та операції минулих періодів відображається у звітності шляхом:

-

коригування сальдо нерозподіленого прибутку на початок звітного року;

-

повторного надання порівняльної інформації щодо попередніх звітних періодів.

У разі, якщо неможливо простежити відмінність зміни облікової політики від зміни облікових оцінок, це розглядається й відображується як зміна облікових оцінок.

Виправлення помилок, допущених при складанні фінансових звітів у попередніх періодах, здійснюється коригуванням сальдо нерозподіленого прибутку на початок звітного року. Виправлення помилок, які відносяться до попередніх періодів, потребує повторного відображення відповідної порівняльної інформації у фінансовій звітності.

Для здійснення коригування інших змін необхідно було б, на наш погляд, у П(С)БО 6 визначити перелік цих змін для застосування на практиці в роботі підприємств.

За статтею «Скоригований залишок на початок року» (ря- док 050) перевіряють правильність відображення залишку власного капіталу на початок звітного року після внесення відповідних коригувань за кожною колонкою (з 3-ї до 11-ї), а також розрахунку (сума рядів 010 + 020 + 030 + 040).

За статтями «Переоцінка активів: дооцінка основних засобів, уцінка основних засобів» (рядки 060 і 070) перевіряють правильність відображення збільшення або зменшення власного капіталу в результаті переоцінки основних засобів.

Під час здійснення контролю потрібно знати, що на підприємстві переоцінюється об’єкт основних засобів у разі, якщо його залишкова вартість значно (більш як на 10 відсотків) відрізняється від справедливої вартості на дату Балансу. Якщо здійснюється переоцінка об’єкта основних засобів, то на таку саму дату слід провести переоцінку всіх об’єктів групи основних засобів, до якої належить цей об’єкт.

Перевіряють правильність переоціни первісної вартості і суми зносу об’єктів основних засобів, індексу переоцінки, віднесення в бухгалтерському обліку суми дооцінки, уцінки, перевищення суми попередніх уцінок (дооцінок) над сумою попередніх дооцінок (уцінок) та відображення на рахунках бухгалтерського обліку.

Переоцінену первісну вартість та суму зносу об’єкта основних засобів слід розраховувати множенням первісної вартості та суми зносу об’єкта основних засобів на індекс переоцінки. Iндекс переоцінки визначається діленням справедливої вартості переоцінюваного об’єкта на його залишкову вартість.

Відомості про зміни первісної вартості та суми зносу основних засобів необхідно заносити до регістрів їх аналітичного обліку.

Суму дооцінки залишкової вартості об’єкта основних засобів включають до складу додаткового капіталу, а суму уцінки — до складу витрат. Винятком є випадки перевищення суми попередніх уцінок (дооцінок) над сумою попередніх дооцінок (уцінок).

Перевищення суми попередніх уцінок над сумою попередніх дооцінок залишкової вартості об’єкта основних засобів при черговій дооцінці вартості цього об’єкта основних засобів включають до складу доходів звітного періоду з відображенням різниці між сумою чергової (останньої) дооцінки залишкової вартості об’єкта основних засобів і зазначеним перевищенням у складі іншого додаткового капіталу.

Перевищення суми попередніх дооцінок над сумою попередніх уцінок залишкової вартості об’єкта основних засобів при черговій уцінці залишкової вартості цього об’єкта основних засобів спрямовується на зменшення іншого додаткового капіталу із включенням різниці між сумою чергової (останньої) уцінки залишкової вартості об’єкта основних засобів і зазначеним перевищенням до витрат звітного періоду.

У разі вибуття об’єктів основних засобів, які раніше було переоцінено, перевищення сум попередніх дооцінок над сумою попередніх уцінок залишкової вартості цього об’єкта основних засобів включається до складу нерозподіленого прибутку з одночасним зменшенням додаткового капіталу.

У разі, якщо причини зменшення корисності об’єкта основних засобів перестали існувати, втрати від зменшення корисності об’єкта основних засобів за попередні періоди вилучаються на відповідну суму способом «сторно» із суми витрат звітного періоду та із суми зносу об’єкта основних засобів. Такі втрати щодо об’єктів основних засобів, відображених в обліку за переоціненою вартістю, способом сторно вилучаються із суми зносу об’єктів основних засобів із зменшенням суми витрат звітного періоду (якщо витрати від зменшення корисності в попередніх періодах було включено до втрат тих періодів) та/або із збільшенням іншого додаткового капіталу.

Відображено дооцінку вартості об’єктів основних засобів, проведену після зникнення причин попереднього зменшення корисності об’єкта основних засобів.

За статтями «Переоцінка активів: дооцінка незавершеного будівництва, уцінка незавершеного будівництва» (рядки 080 і 090) перевіряють правильність відображення в бухгалтерському обліку дооцінки (уцінки) незавершеного будівництва та відображення господарських операцій на рахунках бухгалтерського обліку.

Порядок проведення дооцінки (уцінки) незавершеного будівництва аналогічний порядку дооцінки (уцінки) основних засобів.

За статтями «Переоцінка активів: дооцінка нематеріальних активів, уцінка нематеріальних активів» (рядки 100 і 110) перевіряють правильність відображення в бухгалтерському обліку дооцінки (уцінки) нематеріальних активів та відображення операцій на рахунках бухгалтерського обліку.

На підприємстві може здійснюватися переоцінка тільки тих нематеріальних активів, щодо яких існує активний ринок. При проведенні переоцінки окремого об’єкта нематеріального активу слід переоцінювати всі інші активи групи, до якої належить цей нематеріальний актив (крім тих, щодо яких не існує активного ринку). Якщо переоцінку об’єктів групи нематеріальних активів проведено, то надалі їх необхідно переоцінювати щороку.

Переоцінену первісна вартість та знос об’єкта нематеріального активу визначаються як добуток відповідно первісної вартості або зносу та індексу переоціни. Iндекс переоцінки слід визначати діленням справедливої вартості об’єкта, який переоцінюється, на його залишкову вартість.

Суму дооцінки залишкової вартості об’єкта нематеріальних активів відображують у складі додаткового капіталу, а суму уцінки — у складі витрат звітного періоду. Винятком із цього положення є перевищення суми попередніх уцінок (дооцінок) над сумою попередніх дооцінок (уцінок).

Так, перевищення суми попередніх уцінок над сумою попередніх дооцінок залишкової вартості об’єкта нематеріального активу при черговій дооцінці вартості цього об’єкта нематеріальних активів включають до складу доходів звітного періоду відображенням різниці між сумою чергової (останньої) дооцінки залишкової вартості об’єкта нематеріальних активів і зазначеним перевищенням у складі іншого додаткового капіталу.

Перевищення суми попередніх дооцінок над сумою попередніх уцінок залишкової вартості об’єктів нематеріальних активів при черговій уцінці залишкової вартості цього активу спрямову- ється на зменшення іншого додаткового капіталу з включенням різниці між сумою чергової (останньої) уцінки залишкової вартості об’єкта нематеріальних активів і зазначеним перевищенням до витрат звітного періоду.

У разі вибуття об’єктів нематеріальних активів, які раніше було переоцінено, перевищення сум попередніх дооцінок над сумою попередніх уцінок залишкової вартості цих об’єктів нематеріальних активів включають до складу нерозподіленого прибутку з одночасним зменшенням додаткового капіталу.

За статтею «Чистий прибуток (збиток) за звітний період» (код рядка 130) перевіряють правильність відображення чистого прибутку чи збитку, які мають дорівнювати чистому прибутку (збитку), відображеному в Звіті про фінансові результати (рядок 220 або 225 форми № 2).

За статтями «Розподіл прибутку: виплати власникам (дивіденди), спрямування прибутку до статутного капіталу, відрахування до резервного капіталу» (рядки 140, 150, 160) перевіряють правильність відображення нарахованих дивідендів власникам, дані по інший розподіл прибутку між учасниками спрямування прибутку до статутного капіталу, відрахування до резервного капіталу відповідно до засновницьких документів та відображення операцій на рахунках бухгалтерського обліку.

За статтями «Внески учасників: внески до капіталу, погашення заборгованості з капіталу» (рядки 180 і 190) аудитор з’ясовує своєчасність вкладення внесків до статутного капіталу відповідно до установчих документів підприємства, його збільшення, зміни неоплаченого капіталу в результаті збільшення або зменшення дебіторської заборгованості учасників за внесками до статутного капіталу та відображення операцій в бухгалтерському обліку.

Статті «Вилучення капіталу: викуп акцій (часток), перепродаж викуплених акцій (часток), анулювання викуплених акцій (часток), вилучення частки в капіталі, зменшення номінальної вартості акцій» (рядки 210, 220, 230, 240, 250) передбачають перевірку правильності відображення викупу, перепродажу викуплених акцій та їх анулювання, вилучення частки в капіталі, зменшення номінальної вартості та відображення операцій у бухгалтерському обліку.

За статями «Iнші зміни в капіталі: списання невідшкодованих збитків, безкоштовно отримані активи» (рядки 260 і 270) перевіряють правильність відображення інших змін у власному капіталі підприємства, які не було включено до зазначених статей, зокрема списання невідшкодованих збитків, безоплатно отримані активи та інші зміни, а також відображення операцій у бухгалтерському обліку.

За статтею «Разом змін в капіталі» (код рядка 290) перевіряють правильність розрахунку підсумку змін у складі власного капіталу за звітний період, що визначається як сума скоригованого залишку капіталу на початок року та всіх змін протягом звітного року внаслідок переоцінки активів, використання чистого прибутку, внесків учасників, вилучення капіталу та інших змін у капіталі (за кожною колонкою з 3-ї по 11-ту сума рядків: 050 + 060 + 070 + + 080 + 090 + 100 + 110 + 120 + 130 + + 140 + 150 + 160 + 170 + + 180 + 190 + 200 + 210 + 220 + 230 + 240 + 250 + 260 + 270 + 280).

За статтею «Залишок на кінець року» (рядок 300) перевіряють правильність розрахунку залишку джерел власного капіталу на кінець року, що визначається як сума скоригованого залишку капіталу на початок року та змін у структурі власного капіталу, спрямованих на його збільшення, за вирахуванням зменшення капіталу. Залишок власного капіталу на кінець року у формі № 4 (за колонками з 3-ї по 10-ту) має дорівнювати власному капіталу за кожним джерелом, відображеним у Балансі в відповідних рядках (наприклад, рядок 300 кол. 3 ф. № 4 = рядок 300 кол. 4 ф. № 1). Крім того, рядок 300 кол. 11 ф. 4 має відповідати даним розділу I пасиву Балансу — рядок 380 кол. 4.

14.6. Аудит Приміток до фінансової звітності

Iнформація, відображена у фінансовій звітності, має надавати користувачам можливість оцінювати реальні зміни фінансового стану підприємства за звітний період (квартал, рік). Крім передбачених форм фінансової звітності «Баланс» (форма № 1), Звіт про фінансові результати» (форма № 2), «Звіт про рух грошових коштів» (форма № 3), «Звіт по власний капітал) підприємство» (форма № 4) має складати Примітки до фінансових звітів (форма № 5) (далі — Примітки).

Iнформацію, подану в фінансовій звітності, поділяють за місцем її подання на інформацію у складі показників звітів та інформацію в Примітках до звітів.

Для забезпечення зрозумілості даних фінансової звітності перевіряють, чи відображено в ній:

-

підприємство (назву, територію, форму власності, орган державного управління, галузь, вид економічної діяльності);

-

дату звітності та звітний період;

-

валюту звітності та одиницю її виміру;

-

відповідну інформацію за звітний і попередній періоди;

-

облікову політику підприємства та її зміни;

-

консолідовану фінансову звітність;

-

припинення (ліквідацію) окремих видів діяльності;

-

обмеження щодо володіння активами;

-

участь у спільних підприємствах;

-

виявлені помилки минулих років та пов’язані з ними коригування;

-

переоцінку статей фінансових звітів;

-

іншу інформацію, розкриття якої передбачено відповідними положеннями.

Під час здійснення контролю слід пам’ятати, що фінансовий звіт має містити дату, станом на яку наведено його показники, або відображувати період, який він охоплює. У разі, якщо період, за який складено фінансовий звіт, відрізняється від звітного періоду, то причини й наслідки цього мають бути розкритими в Примітках до фінансових звітів.

Крім того, у фінансовій звітності має бути зазначено валюту, в якій відображено елементи звітності, та одиницю її виміру. Якщо валюта звітності відрізняється від валюти, за якою ведеться бухгалтерський облік, то підприємство має розкривати причини цього та методи, використані для переведення фінансових звітів з однієї валюти в іншу.

Підприємство має висвітлювати обрану облікову політику шляхом опису:

-

принципів оцінки статей звітності;

-

методів обліку щодо окремих статей звітності.

Iнформацію, що підлягає розкриттю, слід наводити безпосередньо у фінансових звітах або в Примітках до них.

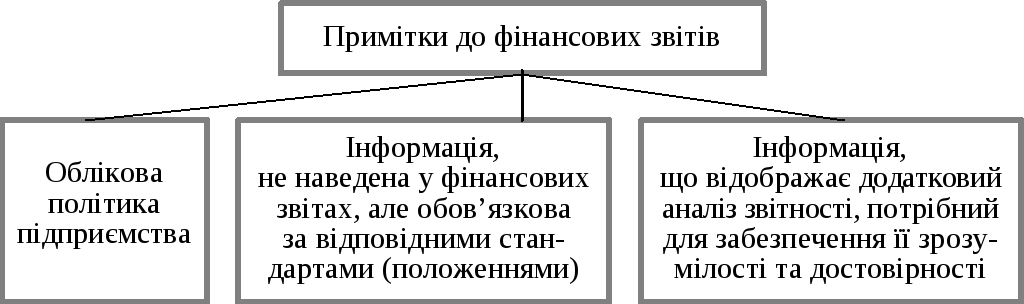

Примітки до фінансових звітів— це сукупність показників і пояснень, яка забезпечує деталізацію і обґрунтування статей фінансових звітів, а також інша інформація, розкриття якої передбачено відповідними положеннями (стандартами бухгалтер- ського обліку) (рис. 14.2).

Складання Приміток можна поділити на три основні етапи:

1) аналіз вимог до змісту Приміток відповідно до чинних нормативних актів;

2) вибір необхідних розділів Приміток (збір, обробка та вибір форми подання інформації, підготовка графічного матеріалу);

3) відображення необхідної інформації у Примітках до фінансових звітів.

Рис. 14.2. Класифікація Приміток до фінансових звітів за змістом

Під обліковою політикою розуміють сукупність принципів, методів і процедур, які підприємство використовує для складання та подання фінансової звітності.

Згідно з П(С)БО 1 «Загальні вимоги до фінансової звітності» підприємство повинне розкривати облікову політику шляхом опису:

-

принципів оцінки статей звітності;

-

методів обліку щодо окремих статей звітності.

До переліку конкретних аспектів облікової політики, необхідних для правильного розуміння фінансових звітів, слід віднести:

-

визначення доходів;

-

принципи консолідації фінансових звітів підприємств, включаючи дочірні підприємства та асоційовані компанії;

-

об’єднання компаній;

-

спільні підприємства;

-

визнання та амортизацію матеріальних і нематеріальних активів;

-

капіталізацію витрат і позики та інших витрат;

-

будівельні контракти;

-

інвестиційну власність;

-

оренду;

-

витрати на наукові дослідження та розробки;

-

запаси;

-

податки, включаючи відстрочені;

-

резерви;

-

витрати на виплати працівникам;

-

перерахунок та хеджування іноземної валюти;

-

визначення господарських і географічних сегментів та основу розподілу витрат між сегментами;

-

визначення грошових коштів і їх еквівалентів;

-

облік інфляції;

-

державні гранти.

Під час проведення перевірки слід пам’ятати, що всі конкретні положення облікової політики в Україні визначаються відповідними П(С)БО. Так, наприклад, П(С)БО 3 «Звіт про фінансові результати» (форма № 3) встановлює загальну облікову політику щодо визнання доходів, а П(С)БО 15 «Дохід» деталізує її за кожним видом доходів. У зв’язку з цим у Примітках підприємство має розкривати як загальний принцип, який застосовується до визнання доходів і витрат, так і особливості визначення доходів і витрат за видами діяльності).

Відповідно до наказу Міністерства фінансів України від 29 листопада 2000 р. за № 302 і зареєстрованому в Міністерстві юстиції України від 11 грудня 2000 р. за № 904/5125 передбачено ведення типової форми фінансової звітності № 5 «Примітки до річної фінансової звітності» (табл. 2.27).

На наш погляд, заслуговує на увагу думка С. Ф. Голова, який стверджує, що всі суб’єкти господарської діяльності повинні застосовувати єдині підходи оцінки та розкриття інформації. Водночас, обсяг інформації, яка має розкриватися, визначається потребами користувачів. У зв’язку з цим на законодавчому рівні необхідно встановити мінімальні вимоги до складу фінансової звітності відповідних суб’єктів господарювання, а додаткову інформацію кожний суб’єкт повинен надавати залежно від конкретної ситуації. Так, до складу фінансової звітності українських підприємств пропонується чотирирівневий підхід (рис. 14.3).

|

Фінансові звіти |

Примітки до фінансових звітів |

||||||

|

Баланс |

Звіт про фінансові результати |

Звіт про рух грошових коштів |

Звіт про власний капітал |

Загальні примітки |

Iнші примітки, визначені П(С) БО |

Iнша інформація згідно з МСБО |

Додаткова інформація |

|

|

|

|

|

||||

|

Фінансова звітність інших підприємств, що не зобов’язані оприлюднювати фінансову звітність |

|||||||

|

Фінансова звітність підприємств, що оприлюднюють фінансову звітність (крім підприємств, допущених до лістингу на фондових біржах) |

|||||||

|

Фінансова звітність підприємств, допущених до лістингу на фондових біржах |

|||||||

Фінансова

звітність суб’єктів малого

підприємництва

Фінансова

звітність суб’єктів малого

підприємництваРис. 14.3. Вимоги, що пропонуються до обсягу фінансової звітності українських підприємств

Перший рівень: звітність суб’єктів малого підприємництва потрібно було б обмежити річним Балансом (форма № 1) і Звітом про фінансові результати (форма № 2), який слід складати за елементами витрат з урахуванням змін залишків запасів.

Другий рівень: інші підприємства (крім суб’єктів малого підприємництва і представництв іноземних суб’єктів господарської діяльності) повинні складати Примітки в обсязі, обмеженому потребами державних органів (Міністерства фінансів України та Держкомстатом України).

Третій рівень: суб’єкти господарювання, що оприлюднюють фінансову звітність згідно зі ст. 14 Закону України «Про бухгалтерський облік та фінансову звітність в Україні», слід крім фінансових звітів надавати Примітки до них відповідно до вимог усіх П(С)БО.

Четвертий рівень: акціонерні товариства, акції яких допущено до лістингу на українських та зарубіжних фондових біржах, крім фінансової звітності повинні надавати додаткову інформацію про емітента, що вимагається відповідним регуляторним органом.

Розглянемо порядок здійснення контролю за правильністю формування приміток до фінансової звітності за кожною формою — № 1—4 і відповідно до затверджених П(С)БО, яких потребує третій рівень.

Примітки до фінансових звітів підприємства «Ватра» (м. Київ) за 2002 р., тис. грн.

У примітках до бухгалтерського Балансу за кожною статтею активу й пасиву (табл. 14.1) наведено перелік показників та інформацію, яка має бути відображена.

Таблиця 14.1