Решение

EV = 5000*1,3 + 1000*0,9 + 1000*0,8 + 500 – 6000 = 2700 млн. руб.

СРАВНИТЕЛЬНЫЙ (РЫНОЧНЫЙ) ПОДХОД К ОЦЕНКЕ СТОИМОСТИ ОРГАНИЗАЦИИ

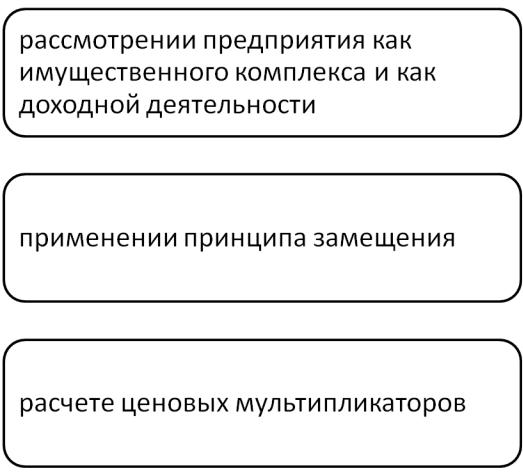

Сравнительный подход

основан на

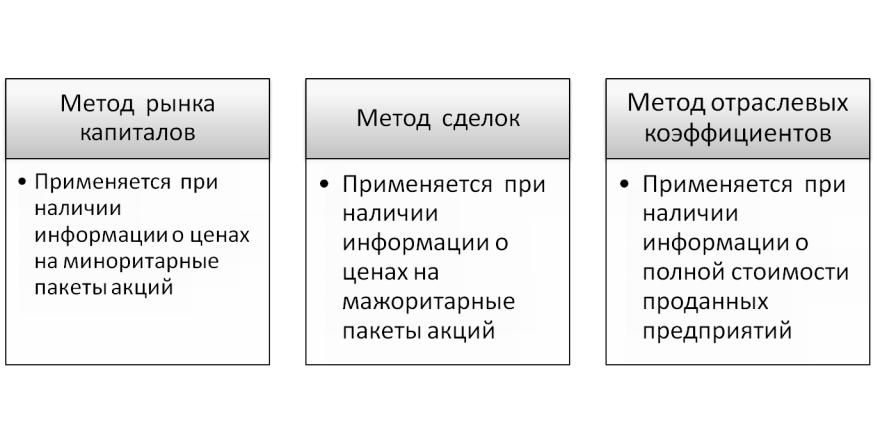

Методы сравнительного подхода

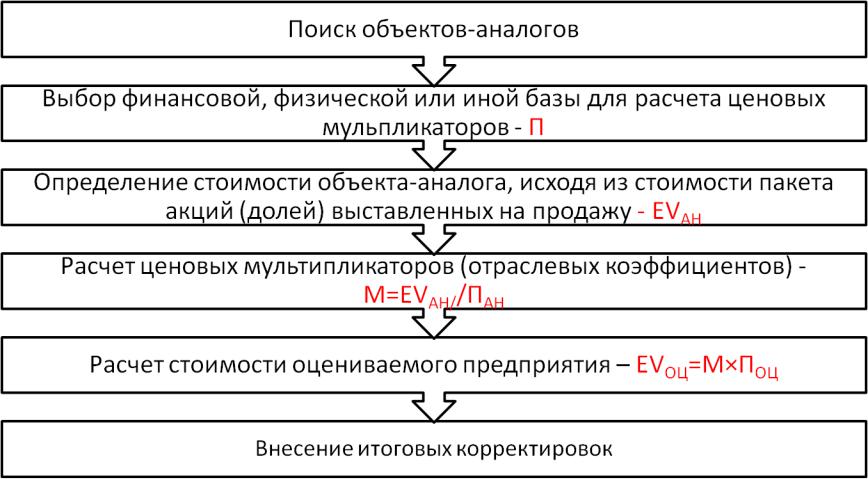

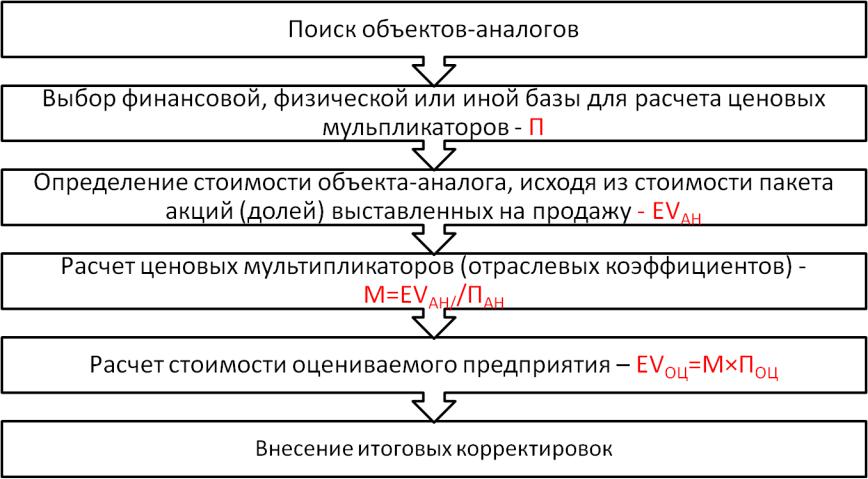

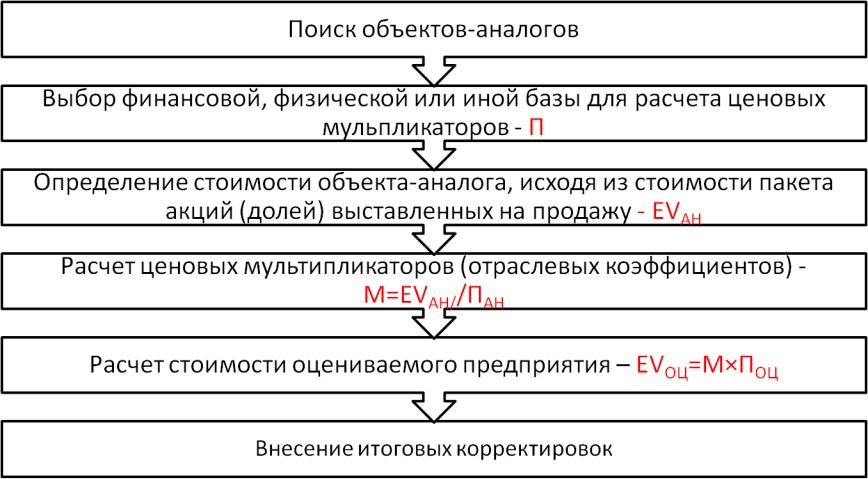

Последовательность

оценки:

Стоимость объекта- аналога определяется

|

|

Vi |

|

|

V |

||

|

|

i |

|

|

|

i |

|

EVÀÍ |

|

|

EV |

|

i |

||

ÊÊ (1 |

ÊÏ (ÏÐ ) ) |

|

|||||

(1 Ê Ï (ÏÐ ) ) |

|||||||

|

|

ÀÍ |

|||||

|

|

|

|

|

|

||

где EVАН – стоимость предприятия (объекта-аналога), д.ед.;

VI – цена предложения пакета акций (доли) объекта-

аналога, д.ед., αI - доля пакета акций (доли) объекта- аналога, КК – коэффициент контроля, КП(ПР) - коэффициент,

учитывающий скидки за недостаточную ликвидность (-) или

премию за ликвидность (+).

Последовательность

оценки:

Расчетные

мультипликаторы

•цена предприятия (акции), деленная на выручку от реализации (EV/S);

•цена предприятия (акции), деленная на физический показатель (EV/Ni);

•цена предприятия, деленная на прибыль до уплаты налогов и процентов (прибыль к налогообложению) (EV/EVIT);

•цена предприятия, деленная на прибыль до уплаты налогов, процентов и амортизации (EV/EVITDA);

Расчетные

мультипликаторы:

•цена предприятия, деленная на чистую прибыль (EV/NET PROFIT);

•цена предприятия (акции), деленная на балансовую стоимость активов (EV/BV);

•цена предприятия (акции), деленная на величину денежного потока (EV/CF);

•цена предприятия (акции), деленная на себестоимость реализации (EV/COST) и др.

Последовательность

оценки: