Аксень

Э.М. Современные методы финансового

анализа

6. Моделирование процентного риска

6.1. Продолжительность и выпуклость портфеля облигаций

Поскольку портфель облигаций выплачивает последовательность платежей, продолжительность портфеля облигаций находится по формуле (12) главы 2, т.е.

, (1)

, (1)

где

wk

– доля текущей стоимости k-го

платежа портфеля в текущей стоимости

портфеля,

– срок выплатыk-го

платежа портфеля, n

– количество платежей портфеля.

– срок выплатыk-го

платежа портфеля, n

– количество платежей портфеля.

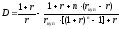

Докажем, что для продолжительности портфеля облигаций справедлива формула:

,

(2)

,

(2)

где

wi

–

доля текущей стоимости облигаций i-го

вида в текущей стоимости портфеля,

– продолжительность облигацииi-го

вида, m

– количество видов облигаций в портфеле.

– продолжительность облигацииi-го

вида, m

– количество видов облигаций в портфеле.

Введем следующие обозначения.

–количество

облигаций i-го

вида в портфеле,

–количество

облигаций i-го

вида в портфеле,

– текущая стоимостьk-го

платежа облигации i-го

вида,

– текущая стоимостьk-го

платежа облигации i-го

вида,

– текущая стоимость облигацииi-го

вида,

– текущая стоимость облигацииi-го

вида,

– текущая стоимостьk-го

платежа портфеля,

– текущая стоимостьk-го

платежа портфеля,

– текущая стоимость портфеля,

– текущая стоимость портфеля, – доля текущей стоимостиk-го

платежа облигации i-го

вида в текущей стоимости облигации i-го

вида.

– доля текущей стоимостиk-го

платежа облигации i-го

вида в текущей стоимости облигации i-го

вида.

Очевидно, что имеют место следующие формулы:

,

,  ,

, ,

, (3)

(3)

,

,

,

, ,

, . (4)

. (4)

С учетом формул (3)-(4), имеем

Таким образом, мы доказали формулу (2).

Пример 1. Портфель облигаций состоит из 40 облигаций первого вида и из 50 облигаций второго вида. Для облигации первого вида: номинальная стоимость – 100 д.е., годовая номинальная купонная ставка – 15%, купонный период – 1 год, до погашения облигации осталось 3 года, годовая эффективная доходность к погашению – 16%. Для облигации второго вида: номинальная стоимость – 120 д.е., годовая номинальная купонная ставка – 20%, купонный период – полугодие, до погашения облигации осталось 5 лет, годовая эффективная доходность к погашению – 18,81%.

Требуется определить продолжительность портфеля облигаций, используя в качестве ставки дисконтирования доходности самих облигаций.

Решение.

Итак,

д.е.,

д.е., ,

, ,

, ,

, ,

, ,

, д.е.,

д.е., ,

, ,

, лет,

лет, ,

, .

.

Для нахождения продолжительности портфеля облигаций будем использовать формулу (2).

Найдем

продолжительность облигаций первого

и второго вида с помощью формулы (12)

главы 4:

.

.

Поскольку для облигаций первого вида купонный период – год, то для облигаций первого вида купонная ставка и эффективная доходность для купонного периода совпадают с годовой номинальной купонной ставкой и годовой эффективной доходностью. Следовательно,

лет.

лет.

Для

облигаций второго вида купонная ставка

для купонного периода равна

,

эффективная доходность для купонного

периода равна

,

эффективная доходность для купонного

периода равна .

Следовательно,

.

Следовательно,

.

.

Найдем

доли рыночных стоимостей облигаций

первого и второго вида в рыночной

стоимости портфеля. Для этого вначале

найдем цены облигаций по формуле (6)

главы 4:

.

.

,

,

.

.

Теперь мы можем найти продолжительность портфеля облигаций по формуле (2):

Выпуклость портфеля облигаций определяется по формуле (18) главы 2, т.е.

. (5)

. (5)

Для выпуклости портфеля облигаций справедлива формула:

, (6)

, (6)

где

-

выпуклость облигацииi-го

вида.

-

выпуклость облигацииi-го

вида.

Формула (5) доказывается так же само как формула (2).

6.2. Чувствительность текущей стоимости портфеля облигаций к изменению доходности

Предположим,

что ставка дисконтирования зависит

только от вида облигации. Тогда для

облигаций, входящих в портфель справедлива

формула (13) главы 2:

.

Таким образом,

.

Таким образом,

,

,

.

(7)

.

(7)

Из (7) следует, что

,

,

. (8)

. (8)

Легко заметить, что

. (9)

. (9)

Подставим (8) в (9):

. (10)

. (10)

Предположим,

что

не зависит от вида облигации

не зависит от вида облигации .

Тогда из (10) следует, что

.

Тогда из (10) следует, что

. (11)

. (11)

Разделив

(11) на

,

получим:

,

получим:

. (12)

. (12)

Итак,

в случае, когда

не зависит от вида облигации

не зависит от вида облигации ,

для текущей стоимости портфеля облигаций

имеет место формула (12).

,

для текущей стоимости портфеля облигаций

имеет место формула (12).

Замечание.

Если в качестве ставок дисконтирования

,

, ,

выступают доходности самих облигаций,

то текущие стоимости облигаций

,

выступают доходности самих облигаций,

то текущие стоимости облигаций ,

, ,

равны ценам облигаций, а текущая стоимость

портфеля облигаций

,

равны ценам облигаций, а текущая стоимость

портфеля облигаций равна рыночной стоимости портфеля

облигаций.

равна рыночной стоимости портфеля

облигаций.

Пример

2. Пусть в условиях примера 1

.

Тогда

.

Тогда

.

.

Несложно

показать, что в случае, когда

не зависит от вида облигации

не зависит от вида облигации ,

для текущей стоимости портфеля облигаций

имеет место формула:

,

для текущей стоимости портфеля облигаций

имеет место формула:

. (13)

. (13)

Формула (13) дает более точную оценку для относительного изменения текущей стоимости портфеля облигаций, чем формула (12) (поскольку формула (13) учитывает выпуклость портфеля облигаций). Доказательство формулы (13) аналогично доказательству формулы (12)