8.9. Модель оценки финансовых активов

В

модели оценки финансовых активов

(сокращенно CAPM

от capital

asset

pricing model)

предполагается, что все инвесторы имеют

полную информацию о всех финансовых

активах (т.е. знают ожидаемые доходности

![]() ,

,![]() ,

стандартные отклонения

,

стандартные отклонения![]() и ковариации

и ковариации![]() )

и действуют рационально (т.е. стремятся

увеличить доходность портфеля и уменьшить

его риск).

)

и действуют рационально (т.е. стремятся

увеличить доходность портфеля и уменьшить

его риск).

Тогда

при наличии безрискового актива каждый

инвестор будет строить портфель

![]() ,

обеспечивающий эффективную границу

множества инвестиционных возможностей

комбинаций безрискового актива и

портфелей рисковых активов (см. параграф

7.6).

,

обеспечивающий эффективную границу

множества инвестиционных возможностей

комбинаций безрискового актива и

портфелей рисковых активов (см. параграф

7.6).

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Такой портфель является решением задачи (60)-(62):

![]() , (60)

, (60)

![]() , (61)

, (61)

![]() , (62)

, (62)

где

![]() – тангенс угла наклона луча

– тангенс угла наклона луча![]() .

.

Для

простоты ограничимся рассмотрением

случая, когда оптимальный портфель

![]() задачи (60)-(62) единственен. Тогда (в

условиях моделиCAPM)

все инвесторы будут строить один и тот

же портфель

задачи (60)-(62) единственен. Тогда (в

условиях моделиCAPM)

все инвесторы будут строить один и тот

же портфель

![]() .

(Вообще говоря, количества

.

(Вообще говоря, количества![]() финансовых активов в портфелях разных

инвесторов могут отличаться, однако

доли

финансовых активов в портфелях разных

инвесторов могут отличаться, однако

доли![]() должны совпадать.) Следовательно, доли

финансовых активов в суммарном портфеле

всех инвесторов равны соответствующим

долям

должны совпадать.) Следовательно, доли

финансовых активов в суммарном портфеле

всех инвесторов равны соответствующим

долям![]() в оптимальном портфеле

в оптимальном портфеле![]() .

.

С другой стороны, поскольку суммарный портфель всех инвесторов состоит из всех финансовых активов в экономике, суммарный портфель совпадает с рыночным портфелем.

Следовательно,

доли финансовых активов

![]() в оптимальном портфеле

в оптимальном портфеле![]() равны соответствующим долям

равны соответствующим долям![]() в рыночном портфеле.

в рыночном портфеле.

Замечание

16. В рыночном портфеле доли

![]() всех финансовых активов положительны

(и меньше единицы).

всех финансовых активов положительны

(и меньше единицы).

Замечание

17. Поскольку рыночный портфель

![]() является (единственным) оптимальным

портфелем задачи (60)-(62), коэффициент

является (единственным) оптимальным

портфелем задачи (60)-(62), коэффициент![]() (соответствующий рыночному портфелю)

больше коэффициента

(соответствующий рыночному портфелю)

больше коэффициента![]() любого другого портфеля

любого другого портфеля![]() ,

т.е

,

т.е

![]()

![]() . (84)

. (84)

Основной результат модели CAPM состоит в том, что для любого финансового актива справедливо равенство:

![]() , (85)

, (85)

где

коэффициент

![]() определен формулой:

определен формулой:

![]() . (86)

. (86)

Замечание

18. Отметим, что в условиях рыночной

коэффициент

![]() также может вычисляться по формуле (98)

(см. формулу (68)). Однако в условиях моделиCAPM

предположения рыночной модели могут

не выполняться.

также может вычисляться по формуле (98)

(см. формулу (68)). Однако в условиях моделиCAPM

предположения рыночной модели могут

не выполняться.

Замечание

19. Из формулы (86) следует, что для

безрискового актива

![]() ,

а для рыночного портфеля

,

а для рыночного портфеля![]() .

.

Равенство

(85) представляет собой уравнение прямой

в координатной плоскости

![]() ,

проходящую через точки

,

проходящую через точки![]() и

и![]() .

Эту прямую называют рыночной линией

финансового актива (security

market

line).

.

Эту прямую называют рыночной линией

финансового актива (security

market

line).

![]()

![]()

![]()

![]()

![]()

1

![]()

Докажем

равенство (85). Для этого построим портфель

![]() следующим образом: портфель

следующим образом: портфель![]() представляет

собой комбинацию финансового активаi–го

вида и рыночного портфеля

представляет

собой комбинацию финансового активаi–го

вида и рыночного портфеля

![]() ,

причем в такой комбинации доля активаi–го

вида равна

,

причем в такой комбинации доля активаi–го

вида равна

![]() ,

а доля рыночного портфеля равна

,

а доля рыночного портфеля равна![]() .

.

Обозначим

через

![]() и

и![]() ожидаемую доходность и стандартное

отклонение доходности портфеля

ожидаемую доходность и стандартное

отклонение доходности портфеля![]() .

В соответствием с определением портфеля

.

В соответствием с определением портфеля![]() из формул (19) и (28) следует, что

из формул (19) и (28) следует, что

![]() , (87)

, (87)

![]() . (88)

. (88)

Очевидно,

что доли

![]() и

и![]() (

(![]() )

финансовых активов в портфеле

)

финансовых активов в портфеле![]() определяются следующим образом:

определяются следующим образом:

![]() , (89)

, (89)

![]()

![]() . (90)

. (90)

Замечание

20. Мы предполагаем, что доли (рисковых)

финансовых активов в рассматриваемых

нами портфелях неотрицательны. Для

неотрицательности долей

![]() и

и![]() (рассчитываемых по формулам (89) и (90))

необходимо и достаточно, чтобы

(рассчитываемых по формулам (89) и (90))

необходимо и достаточно, чтобы .

Поскольку (в соответствии с Замечанием

16)

.

Поскольку (в соответствии с Замечанием

16)![]() , значение выражения

, значение выражения![]() определено и отрицательно. Следовательно,

при достаточно малых по модулю (как

положительных, так и отрицательных)

значениях

определено и отрицательно. Следовательно,

при достаточно малых по модулю (как

положительных, так и отрицательных)

значениях![]() портфель

портфель![]() состоит

из неотрицательных долей финансовых

активов. То, что параметр

состоит

из неотрицательных долей финансовых

активов. То, что параметр![]() может

принимать как положительные, так и

отрицательные значения будет использовано

ниже при доказательстве равенства (85).

может

принимать как положительные, так и

отрицательные значения будет использовано

ниже при доказательстве равенства (85).

Обозначим

![]() коэффицент

коэффицент![]() портфеля

портфеля![]() ,

т.е

,

т.е

![]() . (91)

. (91)

Замечание

21. Поскольку рыночный портфель

![]() является оптимальным портфелем задачи

(60)-(62), то при любых допустимых значениях

является оптимальным портфелем задачи

(60)-(62), то при любых допустимых значениях![]() (т.е.при

(т.е.при ),

в соответствии с Замечанием 17,

),

в соответствии с Замечанием 17,

![]() . (92)

. (92)

Заметим,

что при

![]() портфель

портфель![]() совпадает с рыночным портфелем

совпадает с рыночным портфелем![]() ,

и следовательно, при

,

и следовательно, при![]()

![]() .

Отсюда следует, что

.

Отсюда следует, что

. (93)

. (93)

Докажем, что

. (94)

. (94)

Доказательство равенства (94) проведем от противного.

Предположим,

что

.

Тогда, как следует из равенства (93), при

достаточно малых по модулю

.

Тогда, как следует из равенства (93), при

достаточно малых по модулю![]() выражение

выражение![]() положительно, и, следовательно, при

достаточно малых положительных

положительно, и, следовательно, при

достаточно малых положительных![]()

![]() ,

что противоречит оптимальности рыночного

портфеля (см. Замечание 21).

,

что противоречит оптимальности рыночного

портфеля (см. Замечание 21).

Замечание

22. Если бы

,

то рыночный портфель можно было бы

улучшить, увеличив в нем долю активаi-го

вида.

,

то рыночный портфель можно было бы

улучшить, увеличив в нем долю активаi-го

вида.

Предположим,

что

.

Тогда, как следует из равенства (93), при

достаточно малых по модулю

.

Тогда, как следует из равенства (93), при

достаточно малых по модулю![]() выражение

выражение![]() отрицательно, и, следовательно, при

достаточно малых отрицательных

отрицательно, и, следовательно, при

достаточно малых отрицательных![]()

![]() ,

что противоречит оптимальности рыночного

портфеля (см. Замечание 21).

,

что противоречит оптимальности рыночного

портфеля (см. Замечание 21).

Замечание

23. Если бы

,

то рыночный портфель можно было бы

улучшить, уменьшив в нем долю активаi-го

вида.

,

то рыночный портфель можно было бы

улучшить, уменьшив в нем долю активаi-го

вида.

Поскольку,

как мы доказали, производная

не

может быть ни положительной, ни

отрицательной, то она равна нулю.

не

может быть ни положительной, ни

отрицательной, то она равна нулю.

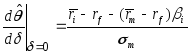

Найдем

производную

.

С помощью формулы (91) имеем:

.

С помощью формулы (91) имеем:

![]() . (95)

. (95)

При

![]() формула (95) примет вид:

формула (95) примет вид:

. (96)

. (96)

Из формул (87) и (88) следует, что

![]() , (97)

, (97)

. (98)

. (98)

При

![]() формула (98) примет вид:

формула (98) примет вид:

![]() . (99)

. (99)

Подставив (97), (99) в (96), получим

. (100)

. (100)

Из формулы (86) следует, что

![]() . (101)

. (101)

Подставив эту формулу в равенство (100), получим

. (102)

. (102)

Из

равенства производной

нулю (см. соотношение (94)) и из формулы

(102) очевидным образом следует равенство

(85) (основной результат моделиCAPM):

нулю (см. соотношение (94)) и из формулы

(102) очевидным образом следует равенство

(85) (основной результат моделиCAPM):

![]() , (85)

, (85)

Замечание

24. Если бы

![]() ,

то (в силу формулы (102)) производная

,

то (в силу формулы (102)) производная была

бы положительной, и, следовательно (см.

замечание 22), рыночный портфель можно

было бы улучшить, увеличив долю активаi-го

вида в портфеле.

была

бы положительной, и, следовательно (см.

замечание 22), рыночный портфель можно

было бы улучшить, увеличив долю активаi-го

вида в портфеле.

Если

бы

![]() ,

то (в силу формулы (102)) производная

,

то (в силу формулы (102)) производная была

бы отрицательной, и, следовательно (см.

замечание 23), рыночный портфель можно

было бы улучшить, уменьшив долю активаi-го

вида в портфеле.

была

бы отрицательной, и, следовательно (см.

замечание 23), рыночный портфель можно

было бы улучшить, уменьшив долю активаi-го

вида в портфеле.