7. Моделирование кредитного риска

7.1. Использование линейной модели вероятности для оценки кредитного риска

Линейная модель вероятности для оценки кредитного риска имеет вид:

,

,  , (1)

, (1)

где

-

вид показателя,

-

вид показателя, ,

, –

номер наблюдения,

–

номер наблюдения, ,

,

-

значение k-го

финансового показателя для i-го

наблюдения,

-

значение k-го

финансового показателя для i-го

наблюдения,

,

, ,

– коэффициенты регрессии,

,

– коэффициенты регрессии, – случайное отклонение.

– случайное отклонение.

Показатели

находятся с помощью финансовой отчетности

заемщика, например:

находятся с помощью финансовой отчетности

заемщика, например:

,

,

.

.

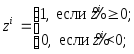

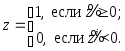

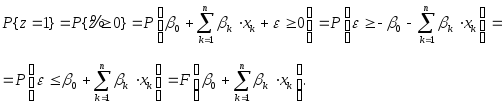

В модели предполагается, что для потенциального заемщика имеет место равенство, аналогичное равенствам (1), т.е.

, (2)

, (2)

где

-

(известное) значениеk-го

показателя потенциального заемщика.

-

(известное) значениеk-го

показателя потенциального заемщика.

Заметим, что

. (3)

. (3)

С другой стороны, как следует из равенства (2):

. (4)

. (4)

Из равенств (3) и (4) вытекает, что

. (5)

. (5)

С

помощью значений

и

и методом наименьших квадратов определяются

оценки

методом наименьших квадратов определяются

оценки коэффициентов

коэффициентов (т.е. решается задача:

(т.е. решается задача: ).

).

Для потенциального заемщика строится прогнозное значение вероятности дефолта по формуле:

, (6)

, (6)

Основным

недостатком данной модели является то,

что прогнозное значение

вероятности дефолта может не принадлежать

отрезку

вероятности дефолта может не принадлежать

отрезку .

Модели логит и пробит (которые мы

рассмотрим ниже) позволяют избежать

эту проблему.

.

Модели логит и пробит (которые мы

рассмотрим ниже) позволяют избежать

эту проблему.

(Как

будет показано в следующем параграфе,

в моделях логит и пробит

где

где – функция, область значений которой –

интервал , и для потенциального заемщика

прогнозное значение вероятности дефолта

полагается равным

– функция, область значений которой –

интервал , и для потенциального заемщика

прогнозное значение вероятности дефолта

полагается равным .)

.)

Использование моделей логит и пробит для оценки кредитного риска

В

моделях логит и пробит предполагается,

что для некоторого (ненаблюдаемого)

показателя дефолта

выполнены равенства

выполнены равенства

,

,

, (7)

, (7)

для известных наблюдений, и равенство

(8)

(8)

для потенциального заемщика.

Причем

без ограничения общности можно считать,

что стандартные отклонения случайных

ошибок

и

и равны 1.

равны 1.

Обозначим

через

функцию распределения случайных ошибок

функцию распределения случайных ошибок и

и .

В модели логит в качестве

.

В модели логит в качестве![]() выступает функция логистического

распределения:

выступает функция логистического

распределения:

, (9)

, (9)

а в модели пробит – функция стандартного нормального распределения:

. (10)

. (10)

В

моделях логит и пробит, считается, что

(наблюдаемые) показатели дефолта

и

и связаны с (ненаблюдаемыми) показателями

связаны с (ненаблюдаемыми) показателями и

и следующим образом:

следующим образом:

(11)

(11)

(12)

(12)

Из (8) и (12) следует, что

(13)

(13)

Таким образом,

![]() (14)

(14)

Заметим, что из (14) следует, что

![]() (15)

(15)

Отметим,

что для (известных) наблюдений

![]() имеют место равенства, аналогичные (14)

и (15), т.е.

имеют место равенства, аналогичные (14)

и (15), т.е.

![]() (16)

(16)

![]() (17)

(17)

Оценки

![]() коэффициентов

коэффициентов![]() определяются методом максимального

правдоподобия.

определяются методом максимального

правдоподобия.

В силу равенств (16) и (17) функция правдоподобия для моделей логит и пробит имеет вид:

.

(18)

.

(18)

Легко показать, что формулу (18) можно записать в следующем виде:

.

(19)

.

(19)

Оценки

![]() получаются в результате максимизации

функции максимального правдоподобия

получаются в результате максимизации

функции максимального правдоподобия![]() по параметрам

по параметрам![]() .

.

Отметим, что максимизация функции правдоподобия эквивалентна максимизации логарифмической функции правдоподобия. (Напомним, что логарифмическая функция правдоподобия равна натуральному логарифму функции правдоподобия.)

Найдем логарифмическую функцию правдоподобия для моделей логит и пробит.

Прологарифмировав формулу (19), получим:

.

(20)

.

(20)

Можно показать, что для моделей логит и пробит логарифмическая функция правдоподобия является вогнутой.

Для

потенциального заемщика прогнозное

значение вероятности дефолта полагается

равным

![]() ,

где

,

где![]() -

(известное) значениеk-го

показателя потенциального заемщика.

-

(известное) значениеk-го

показателя потенциального заемщика.

Дискриминантные модели оценки кредитного риска

Модели, основанные на регрессии.

Наблюдения

делятся на две группы: с дефолтом и без

дефолта. Показателю

![]() i-го

наблюдения (

i-го

наблюдения (![]() )

присваивается некоторое значение для

наблюдений с дефолтом (одно и то же

значение для всех наблюдений с дефолтом)

и некоторое другое значение для наблюдений

без дефолта (одно и то же значение для

всех наблюдений без дефолта).

)

присваивается некоторое значение для

наблюдений с дефолтом (одно и то же

значение для всех наблюдений с дефолтом)

и некоторое другое значение для наблюдений

без дефолта (одно и то же значение для

всех наблюдений без дефолта).

Таким образом,

![]()

Замечание

1. Выбор значений

![]() и

и![]() не играет роли.

не играет роли.

Предполагается, что имеет место уравнение регрессии

![]() ,

, ![]() , (21)

, (21)

где

![]() -

вид показателя,

-

вид показателя,![]() -

значениеk-го

показателя

-

значениеk-го

показателя

![]() i-го

наблюдения,

i-го

наблюдения,

![]() ,

,![]() ,

– коэффициенты регрессии,

,

– коэффициенты регрессии,![]() – случайное отклонение.

– случайное отклонение.

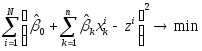

С помощью значений

![]() и

и![]() методом наименьших квадратов определяются

оценки

методом наименьших квадратов определяются

оценки![]() коэффициентов

коэффициентов![]() (т.е. решается задача:

(т.е. решается задача: ).

).

Затем

для каждого наблюдения находятся

прогнозные значения

![]() по формуле:

по формуле:

![]() . (22)

. (22)

Обозначим

через

![]() – количество наблюдений с дефолтом,

через

– количество наблюдений с дефолтом,

через![]() – множество индексов

– множество индексов![]() для наблюдений с дефолтом, через

для наблюдений с дефолтом, через![]() – количество наблюдений без дефолта,

через

– количество наблюдений без дефолта,

через![]() – множество индексов

– множество индексов![]() для наблюдений без дефолта.

для наблюдений без дефолта.

В

каждой из двух групп находятся средние

значения

![]() и

и![]() прогнозных значений

прогнозных значений![]() :

:

![]() ,

,

![]() . (23)

. (23)

Для

потенциального заемщика находится

прогнозное значение

![]() показателя

показателя![]() по формуле:

по формуле:

![]() , (24)

, (24)

где

![]() -

(известное) значениеk-го

показателя потенциального заемщика

-

(известное) значениеk-го

показателя потенциального заемщика

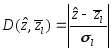

Потенциального

заемщика относят к той группе (с дефолтом

или без дефолта), для которой значение

показателя

![]() потенциального

заемщика «ближе» (в некотором смысле)

к среднему значению

потенциального

заемщика «ближе» (в некотором смысле)

к среднему значению![]() группы. Для определения «близости»

группы. Для определения «близости»![]() к

к![]() может использоваться, например, следующая

мера:

может использоваться, например, следующая

мера:

. (25)

. (25)

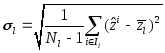

Здесь

![]() – выборочное стандартное отклонение

показателя

– выборочное стандартное отклонение

показателя![]() для группы

для группы![]() ,

т.е

,

т.е

,

,

![]() . (26)

. (26)

Таким

образом, потенциального заемщика относят

к первой группе (с большим кредитным

риском), если

![]() ,

а ко второй группе (с малым кредитным

риском), если

,

а ко второй группе (с малым кредитным

риском), если![]() .

.

Для

определения, к какому значению

![]() ближе

ближе![]() ,

удобно использовать так называемое

граничное значение

,

удобно использовать так называемое

граничное значение![]() показателя

показателя![]() .

Это значение «равноудалено» от

.

Это значение «равноудалено» от![]() и

и![]() ,

т.е. оно находится из следующего уравнения:

,

т.е. оно находится из следующего уравнения:

![]() . (27)

. (27)

Если,

например, для определения близости

используется формула (25), граничное

значение

![]() находится по формуле:

находится по формуле:

![]() . (28)

. (28)

В

случае, когда

![]() ,

,![]() тогда и только тогда, когда

тогда и только тогда, когда![]() ,

а

,

а![]() тогда и только тогда, когда

тогда и только тогда, когда![]() ,

Следовательно, в этом случае потенциального

заемщика относят к первой группе (с

большим кредитным риском), если

,

Следовательно, в этом случае потенциального

заемщика относят к первой группе (с

большим кредитным риском), если![]() ,

а ко второй группе (с малым кредитным

риском), если

,

а ко второй группе (с малым кредитным

риском), если![]() .

.

В

случае, когда

![]() ,

,![]() тогда и только тогда, когда

тогда и только тогда, когда![]() ,

а

,

а![]() тогда и только тогда, когда

тогда и только тогда, когда![]() ,

Следовательно, в этом случае потенциального

заемщика относят к первой группе (с

большим кредитным риском), если

,

Следовательно, в этом случае потенциального

заемщика относят к первой группе (с

большим кредитным риском), если![]() ,

а ко второй группе (с малым кредитным

риском), если

,

а ко второй группе (с малым кредитным

риском), если![]() .

.

Частным

случаем описанной выше дискриминантной

модели является модель Альтмана. В этой

модели прогнозное значение

![]() для потенциального заемщика находится

по формуле:

для потенциального заемщика находится

по формуле:

![]() . (29)

. (29)

Здесь

![]() следующие финансовые показатели

потенциального заемщика.

следующие финансовые показатели

потенциального заемщика.

![]() -

отношение оборотного капитала к активам

(оборотный капитал – это разница между

краткосрочными активами и краткосрочными

обязательствами);

-

отношение оборотного капитала к активам

(оборотный капитал – это разница между

краткосрочными активами и краткосрочными

обязательствами);

![]() -

отношение нераспределенной прибыли к

активам (нераспределенная прибыль –

это прибыль до выплаты дивидендов);

-

отношение нераспределенной прибыли к

активам (нераспределенная прибыль –

это прибыль до выплаты дивидендов);

![]() -

отношение прибыли до выплаты налогов

и процентов к активам;

-

отношение прибыли до выплаты налогов

и процентов к активам;

![]() -

отношение рыночной стоимости собственного

капитала учетной стоимости долгосрочных

обязательств;

-

отношение рыночной стоимости собственного

капитала учетной стоимости долгосрочных

обязательств;

![]() -

отношение выручки к активам.

-

отношение выручки к активам.

Граничное

значение

![]() в модели Альтмана равно 1,81. Если

прогнозное значение

в модели Альтмана равно 1,81. Если

прогнозное значение![]() для

потенциального заемщика меньше 1,81, то

потенциального заемщика относят к

группе с высоким кредитным риском.

для

потенциального заемщика меньше 1,81, то

потенциального заемщика относят к

группе с высоким кредитным риском.

Множественный дискриминантный анализ

На основании данных о выполнении заемщиками взятых на себя обязательств по выплате займов наблюдения делят на несколько групп.

Обозначим

через

![]() число групп наблюдений, через

число групп наблюдений, через![]() и

и![]() – соответственно, количество наблюдений

и множество индексов в группе

– соответственно, количество наблюдений

и множество индексов в группе![]() .

.

Для

каждой группы

![]() находятся средние значения показателей

находятся средние значения показателей![]() ,

,![]() :

:

![]() . (30)

. (30)

Вектор

![]() называется центроидом группы

называется центроидом группы![]() .

.

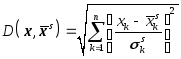

Потенциального

заемщика с финансовыми показателями

![]() относят к той группе, к центороиду

которой «ближе» всего вектор

относят к той группе, к центороиду

которой «ближе» всего вектор![]() финансовых

показателей потенциального заемщика.

финансовых

показателей потенциального заемщика.

![]()

Для

определения «близости» вектора

![]() к центроиду

к центроиду![]() может, например, использоваться следующая

мера:

может, например, использоваться следующая

мера:

. (31)

. (31)

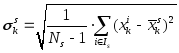

Здесь

![]() – выборочное стандартное отклонение

параметра

– выборочное стандартное отклонение

параметра![]() в группе

в группе![]() ,

т.е.

,

т.е.

. (32)

. (32)

Итак,

потенциального заемщика относят к той

группе, для которой

![]() минимально.

минимально.

Временная структура кредитного риска

Качество облигаций определяется кредитным риском. Чем выше кредитный риск, тем хуже качество облигаций, и тем выше должна быть доходность облигаций.

Пусть

на рынке имеется бескупонная облигация

с номинальной стоимостью

![]() денежных единиц. Предположим, что номинал

облигации либо выплачивается полностью

в момент погашения, либо не выплачивается

никогда. Обозначим через

денежных единиц. Предположим, что номинал

облигации либо выплачивается полностью

в момент погашения, либо не выплачивается

никогда. Обозначим через![]() вероятность

выплаты номинала. Тогда

вероятность

выплаты номинала. Тогда![]() – это вероятность дефолта.

– это вероятность дефолта.

![]()

![]()

![]() 0

0

Размер

ожидаемого платежа в момент погашения

облигации равен

![]() .

.

Пусть

цена облигации в текущий момент времени

равна

![]() .

Обозначим через

.

Обозначим через![]() эффективную доходность. (Эффективная

доходность

эффективную доходность. (Эффективная

доходность![]() находится из следующего уравнения:

находится из следующего уравнения:![]() .

Следовательно,

.

Следовательно,![]() .)

В расчете на одну денежную единицу,

вложенную в облигации данного вида,

обещанный платеж составит

.)

В расчете на одну денежную единицу,

вложенную в облигации данного вида,

обещанный платеж составит![]() денежный единиц, а ожидаемый платеж –

денежный единиц, а ожидаемый платеж –![]() д.е.

д.е.

Пусть

на рынке также имеются безрисковые

бескупонные облигации с номинальной

стоимостью

![]() ,

срок погашения которых совпадает со

сроком погашения рассмотренных выше

облигаций. (Напомним, что безрисковые

облигации – это облигации, вероятность

дефолта платежей которых равна нулю.)

Для таких облигаций ожидаемый платеж

в момент погашения совпадает с номиналом

,

срок погашения которых совпадает со

сроком погашения рассмотренных выше

облигаций. (Напомним, что безрисковые

облигации – это облигации, вероятность

дефолта платежей которых равна нулю.)

Для таких облигаций ожидаемый платеж

в момент погашения совпадает с номиналом![]() .

.

Пусть

![]() – цена безрисковой облигации в текущий

момент времени. Обозначим, через

– цена безрисковой облигации в текущий

момент времени. Обозначим, через![]() эффективную доходность безрисковых

облигаций. (Эффективная доходность

эффективную доходность безрисковых

облигаций. (Эффективная доходность![]() находится из следующего уравнения:

находится из следующего уравнения:![]() .

Следовательно,

.

Следовательно,![]() .)

.)

Определим

вероятность дефолта

![]() с помощью доходностей

с помощью доходностей![]() и

и![]() .

Для простоты предположим, что инвесторы

нейтральны по отношению к риску, т.е.

для них имеет значение только размер

ожидаемого платежа. В этом случае должно

выполняться равенство:

.

Для простоты предположим, что инвесторы

нейтральны по отношению к риску, т.е.

для них имеет значение только размер

ожидаемого платежа. В этом случае должно

выполняться равенство:

![]() . (33)

. (33)

Действительно,

если

![]() ,

то нейтральные к риску инвесторы будут

избавляться от безрисковых облигаций

и покупать рискованные облигации, что

приведет к снижению цены на безрисковые

облигации и увеличению цены на рискованные

облигации, и, следовательно, доходность

безрисковых облигаций увеличится, а

рискованных облигаций – уменьшится. В

случае, если

,

то нейтральные к риску инвесторы будут

избавляться от безрисковых облигаций

и покупать рискованные облигации, что

приведет к снижению цены на безрисковые

облигации и увеличению цены на рискованные

облигации, и, следовательно, доходность

безрисковых облигаций увеличится, а

рискованных облигаций – уменьшится. В

случае, если![]() ,

будет наблюдаться обратная картина.

Поэтому, в конечном счете, доходности

,

будет наблюдаться обратная картина.

Поэтому, в конечном счете, доходности![]() и

и![]() примут значения, для которых справедливо

равенство (33).

примут значения, для которых справедливо

равенство (33).

Из равенства (33) вытекает, что

![]() . (34)

. (34)

Пример

1.

Доходность рискованной облигации равна

![]() ,

а вероятность безрисковой облигации –

,

а вероятность безрисковой облигации –![]() .

Требуется определить вероятность

дефолта для рискованной облигации

(считая, что инвесторы нейтральны к

риску).

.

Требуется определить вероятность

дефолта для рискованной облигации

(считая, что инвесторы нейтральны к

риску).

Решение.

Итак,

![]() ,

,![]() .

.

![]() .

.

![]() –это

вероятность выплаты номинала рискованной

облигации. Вероятность дефолта равна

–это

вероятность выплаты номинала рискованной

облигации. Вероятность дефолта равна

![]() .

.

Рассмотрим

общий случай. Пусть

![]() – временная структура чистых доходностей

рискованных облигаций, а

– временная структура чистых доходностей

рискованных облигаций, а![]() – временная структура чистых доходностей

безрисковых облигаций. В расчете на

одну денежную единицу, вложенную в

рискованные бескупонные облигации со

сроком погашения в конце периода

– временная структура чистых доходностей

безрисковых облигаций. В расчете на

одну денежную единицу, вложенную в

рискованные бескупонные облигации со

сроком погашения в конце периода![]() ,

обещанный платеж составит

,

обещанный платеж составит![]() д.е., а ожидаемый платеж составит

д.е., а ожидаемый платеж составит![]() д.е., где

д.е., где![]() – вероятность выплаты в конце периода

– вероятность выплаты в конце периода![]() .

В расчете на одну денежную единицу,

вложенную в безрисковые бескупонные

(возможно синтетические) облигации со

сроком погашения в конце периода

.

В расчете на одну денежную единицу,

вложенную в безрисковые бескупонные

(возможно синтетические) облигации со

сроком погашения в конце периода![]() ,

обещанный платеж составит

,

обещанный платеж составит![]() д.е. Следовательно, в случае, когда

инвесторы нейтральны к риску, справедливо

равенство:

д.е. Следовательно, в случае, когда

инвесторы нейтральны к риску, справедливо

равенство:

![]() . (35)

. (35)

Отсюда следует, что

![]() . (36)

. (36)

В случае, когда на рынке отсутствуют рискованные бескупонные облигации, формулу (36) можно получить следующим образом.

Пусть

чистые доходности рискованных облигаций

получены с помощью

![]() облигаций с невырожденной матрицей

платежей:

облигаций с невырожденной матрицей

платежей:

![]() ,

,

![]() . (37)

. (37)

Здесь

![]() –k-й

платеж облигации i-го

вида,

–k-й

платеж облигации i-го

вида,

![]() – цена облигацииi-го

вида.

– цена облигацииi-го

вида.

В случае, когда инвесторы нейтральны к риску, должны выполняться следующие равенства:

![]() ,

,

![]() . (38)

. (38)

Равенства

(38) означают, что цена инвестиционной

стратегии, состоящей в покупке и продаже

безрисковых облигаций и выплачивающей

платежи

![]() ,

,![]() ,

должна быть равной цене

,

должна быть равной цене![]() рискованной облигацииi-го

вида.

рискованной облигацииi-го

вида.

Из уравнений (37) и (38) следуют равенства (36). (Действительно, подставив формулы (36) в равенства (38) получим равенства (37).)

Пример 2. Для второго периода чистая доходность рискованных облигаций равна 18%, а чистая доходность безрисковых облигаций – 12%. Требуется найти вероятность дефолта для платежей рискованных облигаций в конце второго периода.

Решение.

Итак,

![]() ,

,![]() .

.

![]() .

.

![]() –это

вероятность выплаты платежей рискованных

облигаций в конце второго периода.

Вероятность дефолта для платежей

рискованных облигаций в конце второго

периода равна

–это

вероятность выплаты платежей рискованных

облигаций в конце второго периода.

Вероятность дефолта для платежей

рискованных облигаций в конце второго

периода равна

![]() .

.

Найдем

условные вероятности выплаты и дефолта

в периоде

![]() при условии, что платежи были выплачены

во всех предшествующих периодах.

(Обозначим такую условную вероятность

через

при условии, что платежи были выплачены

во всех предшествующих периодах.

(Обозначим такую условную вероятность

через![]() ).

В соответствии с определением условной

вероятности, вероятность

).

В соответствии с определением условной

вероятности, вероятность![]() равна отношению вероятности выплаты

платежей в периодах с первого поk-ый

к вероятности выплаты платежей в

периодах с первого по (k-1)-ый.

равна отношению вероятности выплаты

платежей в периодах с первого поk-ый

к вероятности выплаты платежей в

периодах с первого по (k-1)-ый.

Предположим,

что для рискованных облигаций платежи

в каждом периоде могут быть выплачены

только в том случае, когда были выплачены

платежи во всех предшествующих периодах.

Тогда вероятность выплаты платежей в

периодах с первого по k-ый

равна вероятности

![]() выплаты платежа в периоде

выплаты платежа в периоде![]() ,

а вероятность выплаты платежей в периодах

с первого по (k-1)-ый

равна вероятности

,

а вероятность выплаты платежей в периодах

с первого по (k-1)-ый

равна вероятности

![]() выплаты платежа в периоде

выплаты платежа в периоде![]() .

Следовательно, в этом случае

.

Следовательно, в этом случае

![]() . (39)

. (39)

Пример 3. Чистая доходность рискованных облигаций равна 15,8% для первого периода и 18% для второго периода. Чистая доходность безрисковых облигаций равна 10% для первого периода и 12% для второго периода. Требуется найти вероятность дефолта для платежа во втором периоде при условии, что платеж в первом периоде был выплачен.

Решение.

Итак,

![]() ,

,![]() ,

,![]() ,

,![]() .

.

![]() ,

,

![]() .

.

![]() .

.

![]() –это

вероятность выплаты платежа в конце

второго периода при условии, что платеж

в первом периоде был выплачен. Вероятность

дефолта для платежа во втором периоде

при условии, что платеж в первом периоде

был выплачен, равна

–это

вероятность выплаты платежа в конце

второго периода при условии, что платеж

в первом периоде был выплачен. Вероятность

дефолта для платежа во втором периоде

при условии, что платеж в первом периоде

был выплачен, равна

![]() .

.

Условная

вероятность

![]() может быть также вычислена с помощью

форвардных доходностей. Подставив

формулу (36) в (37), получим:

может быть также вычислена с помощью

форвардных доходностей. Подставив

формулу (36) в (37), получим:

![]() . (40)

. (40)

Поскольку

![]() и

и![]() ,

из (28) следует, что

,

из (28) следует, что

. (41)

. (41)