Вартість основних засобів тов «Агрістейт» за 2012 р., тис.Грн.

|

Групи основних засобів |

Залишок на початок року |

Надійшло за рік |

Вибуло за рік |

Нараховано амортизації за рік |

Залишок на кінець року |

|||||||

|

первісна вартість |

знос |

первісна вартість |

знос |

первісна вартість |

знос |

|||||||

|

Земельні ділянки |

8,4 |

0 |

0 |

0 |

0 |

0 |

8,4 |

0 |

||||

|

Будинки, споруди та передав. пристрої |

552935,0 |

276340,8 |

2547,3 |

44,2 |

26,4 |

9172,4 |

598026,8 |

317859,5 |

||||

|

Машини та обладнання |

21193,0 |

18091,7 |

127,3 |

3789,4 |

3614,3 |

1888,9 |

17530,9 |

16366,3 |

||||

|

Транспортні засоби |

12 015,7 |

9 388,5 |

0 |

770,9 |

766,9 |

814,3 |

11 243,7 |

9 434,8 |

||||

|

Інструменти, прилади, інвентар (меблі) |

8 113,0 |

6 738,5 |

47,8 |

593,7 |

567,6 |

763,5 |

7 359,4 |

6 726,7 |

||||

|

Інші основні засоби |

20524,4 |

16105,7 |

650,3 |

2532,3 |

2526,1 |

2637,4 |

18851,2 |

16425,8 |

||||

|

Разом |

614789,5 |

326665,2 |

3372,7 |

7730,5 |

7501,3 |

15276,5 |

653020,4 |

366813,1 |

||||

-

Використовуючи інформацію балансу наск “Оранта”, виконано розрахунки основних показників стану та ефективності використання основних засобів за 2011-2012рр. На кінець звітного періоду:

-

Коефіцієнт реальної вартості ОЗ у майні підприємства відображає питому вагу залишкової вартості ОЗ у загальній вартості майна підприємства.

За 2011 р.= 238154/1154473 = 0,2 (20,6 %);

За 2012 р. = 243835/1128621 = 0,2 (21,6%);

Визначивши коефіцієнт реальної вартості ОЗ за 2011-2012 рр, можна сказати, що питома вага ОЗ у майні підприємства складає 20,6% і 21,6% відповідно. Помітно невелике збільшення коефіцієнта.

-

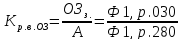

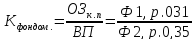

Фондомісткість характеризує рівень забезпеченості підприємства ОЗ (скільки ОЗ приходиться на одиницю продукції, що виробляється).

За 2011 р. = 534460/608997 = 0,8;

За 2012 р. = 570500/521031 = 1;

Тому, на одиницю вартості валової продукції у 2011 році припадає 80 коп. вартості основних виробничих фондів, а у 2012 році – 1 грн. Цей показник збільшується, що є негативним для підприємства.

-

Коефіцієнт зносу ОЗ відображає рівень зносу ОЗ.

За 2011 р. = 296306/534460 = 0,55 (55%)

За 2012 р. = 326665/570500 = 0,57 (57%)

Отже, основні засоби на кінець 2012 р. зношені на 57%. У порівнянні з попереднім періодом показник збільшився на 2% за рахунок зносу основних засобів підприємства.

-

Коефіцієнт придатності ОЗ відображає частину ОЗ придатну до

експлуатації.

За 2011 р. = 1 – 0,55 = 0,45 (45%)

За 2012 р. = 1 – 0,57 = 0,43 (43%)

Цей показник свідчить про те, що у 2012 році 43% основних засобів є придатним для експлуатації та у порівнянні з попереднім періодом коефіцієнт придатності зменшився на 2%.

-

Коефіцієнт введення ОЗ характеризує частку ОЗ, що були введені за період.

За 2011 р. =1054/534460 = 0,001 (0,19%)

За 2012 р. =3372,7/570500 = 0,005 (0,59%)

В 2011 та 2012 роках були введено 019% та 0,59% основних засобів.

-

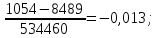

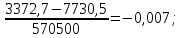

Коефіцієнт вибуття ОЗ показує частку ОЗ, що були виведені з використання.

За 2011 р. = 8489/534460 = 0,015;

За 2012 р. = 7730,5/570500 = 0,013;

Отже, за період 2011-2012 рр. було виведено з використання 0,015 та відповідно 0,013 основного засобу.

-

Коефіцієнт оновлення ОЗ характеризує інтенсивність оновлення ОЗ на підприємстві.

За

2011 р. =

За

2012 р. =

Висновок. Виходячи з обчислених показників стану основних засобів можна зробити висновок, що досліджуване підприємство має незадовільний стан ОЗ. В 2012 році порівняно з 2011 роком помітно погіршилися деякі показники.