Attachments_bryzgalova_s_mail_ru_2014-12-26_16 / КЭАХД

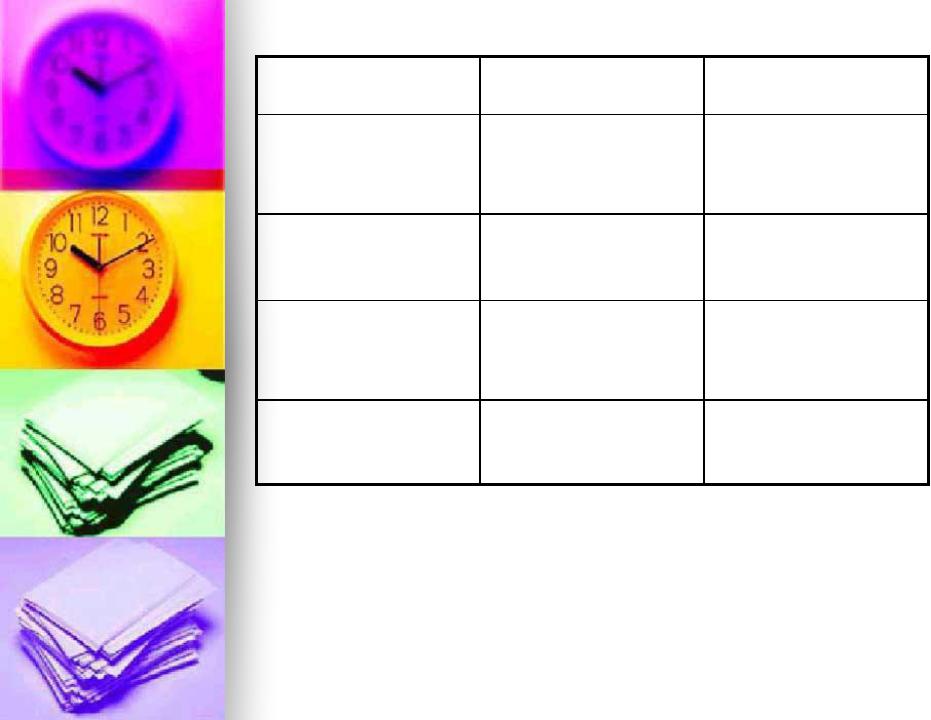

.pdfСравнительный аналитический баланс

Разделы |

Абсолютная |

Абсолют- |

Удель- |

Удель- |

Измене- |

Измене |

Измене |

Измене |

баланса |

величина на |

ная |

ный вес |

ный вес |

ния в |

ния в |

ния в % |

ние в % |

|

начало года |

величина |

на |

на |

абсолют- |

удель- |

к |

к итогу |

|

|

на конец |

начало |

конец |

ных |

ных |

величи- |

баланса |

|

|

года |

периода |

периода |

вели- |

весах |

нам на |

|

|

|

|

|

|

чинах |

|

начало |

|

|

|

|

|

|

|

|

года |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

Показатели финансовой или рыночной устойчивости

Показатель

1.Коэффициент автономии или финансовой независимости

2.Коэффициент

финансирования

3.Коэффициент

финансовой

устойчивости

4. Коэффициент

маневренности

5. Коэффициент

обеспеченности оборотных активов

Интерпретация

Характеризует долю собственных средств в общем объеме источников

Характеризует

соотношение собственных и заемных средств

Характеризует долю капитала длительного пользования в общем объеме

Характеризует какой долей собственного капитала, вложенного в

оборотные средства располагает предприятие

Характеризует в какой степени оборотные средства обеспечены собственным оборотным капиталом

Расчет Норматив

0,1КМКа=СК/В ≥0,5

Кф=СК/ЗК ≥1

Кфу=(СК+ДЗК)/В *

Км=СОК/СК 0,3≤Км≤0,7

Ко=СОК/ОА ≥0,1

Обозначения:

Ск- собственные средства или собственный капитал; В- итог баланса Зк- заемный капитал; ОА- оборотные средства ДЗК- долгосрочный заемный капитал; СОК- собственный капитал

Коэффициент ликвидности

Показатель

1. Коэффициент

абсолютной

ликвидности

2.Коэффициент

промежуточной

ликвидности

3.Коэффициент

текущей

ликвидности

Интерпретация |

Расчет |

Норматив |

Характеризует какую долю обязательств предприятие

может погасить на дату Кал=(ДС+КФВ)/КСО ≥0,5-0,2

составления баланса за счет наиболее ликвидных средств

Характеризует какую долю обязательств предприятие

может погасить при условии Кпл=(ДС+КФВ+ДБ)/КСО ≥1-0,8

оплаты ему дебиторской задолженности

Характеризует возможность оплаты обязательств за счет Ктл=(ДС+КФВ+ДБ+З)/КСО ≥2

оборотных средств

Обозначения:

ДС- денежные средства; КФВ- краткосрочные финансовые вложения;

ДБ- дебиторская задолженность ( в расчет принимается только краткосрочная) З- запасы (без НДС)

КСО- краткосрочные обязательства или краткосрочный заемный капитал

Анализ ликвидности баланса.

Актив ( группируется по степени ликвидности)

А1- наиболее ликвидные активы =ДС+КФВ А2- быстро реализуемые активы

=ДБ (краткосрочная)

А3- медленно реализуемые активы =З+НДС А4- трудно реализуемые активы

=ВА (внеоборотные активы + долгосроч- ная дебиторская задолженность)

Пассив (группируется по степени срочности обязательств)

oП1- наиболее срочные обязательства =КР (кредиторская задолженность)

oП2- среднесрочные обязательства =КЗК (кредиторские займы и кредиты)

o П3- долгосрочные обязательства =ДЗК o П4- постоянные пассивы =СК

Условия платежеспособности и ликвидности:

А1≥П1 А3≥П3 А2≥П2 А4≤П4

Система показателей рентабельности.

ü1 группа

Показатели рентабельности продаж

Rпр= Прибыль/ выручка от продаж

ü 2 группа

Показатели рентабельности ресурсов

R= Прибыль/ ресурс ü 3 группа

Показатели, рассчитанные на основе

денежных средств

R=Сальдо денежных средств/ ресурс или

выручка

Двухфакторная мультипликативная модель

Ra=Rпр*Коб где,

Ra – рентабельность активов; Rпр –рентабельность продаж; Коб – коэффициент

оборачиваемости активов

Трехфакторная мультипликативная модель

Ra=Rпр/(f+k)

где,

Ra - рентабельность;

Rпр - рентабельность продаж; f - фондоемкость;

к- коэффициент закрепления

оборотных средств

Показатели деловой активности.

Показатель

1.Коэффициент

оборачиваемости

активов

2.Коэффициент

оборачиваемости

задолженности

3.Коэффициент

оборачиваемости

оборотных средств

4. Коэффициент

оборачиваемости

запасов

Интерпретация

Характеризует скорость оборота совокупных средств предприятия

Характеризует

погашения

задолженности

Характеризует скорость оборота наиболее мобильных средств предприятия

Характеризует скорость оборота запасов

Расчет

Коб.а.=ВР/Вср

Коб.з.=ВР/Зср

Коб.оа.=ВР/ОАср.

Коб.з.=ВР/Зср.

Обозначения:

ВР- выручка от продаж; Вср.- средний итог баланса;

ОАср- средняя величина оборотных средств; Зср- средняя величина задолженности (может рассчитываться как для

дебиторской так и для кредиторской задолженности

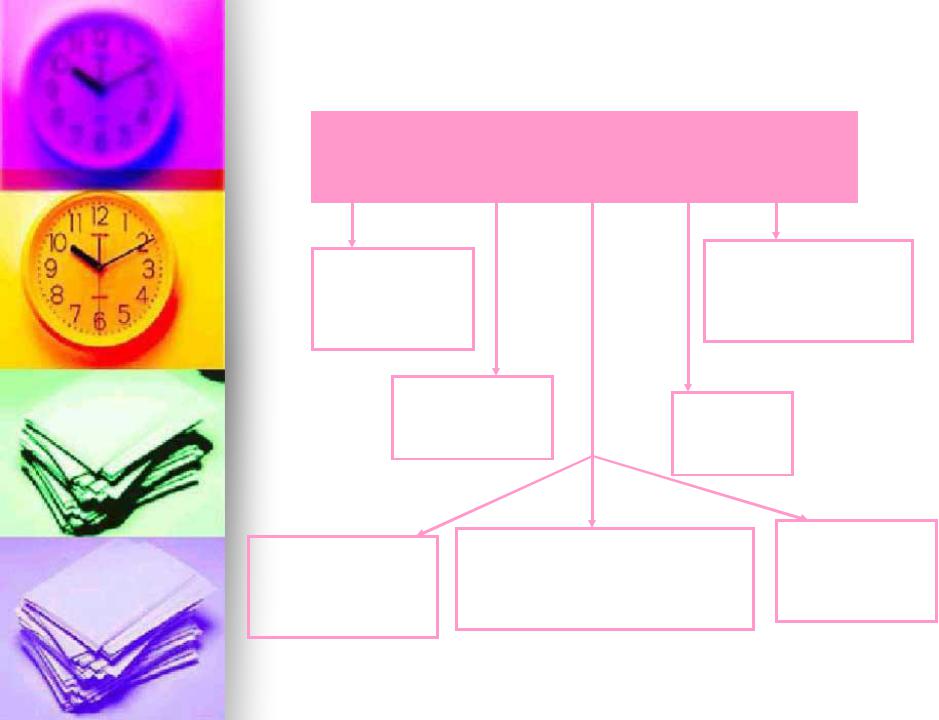

Последовательность анализа по данным бухгалтерской отчетности.

Анализ бухгалтерской отчетности

1 |

|

|

|

|

|

2 |

||||

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

Анализ |

|

|

|

|

Общая оценка |

|

|

|

|||||

|

|

|

|

|

|

ликвидности средств |

|

|||

|

|

структуры |

|

|

|

|

|

|||

|

|

|

|

|

|

|

и |

|

||

|

|

имущества и |

|

|

|

|

|

|

||

|

|

|

|

|

|

платежеспособности |

|

|||

|

|

его источников |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

3 |

4 |

|

|||

|

|

|

|

|

|

|||||

|

|

|

Анализ |

|

|

|

||||

|

|

|

|

|

Анализ |

|

|

|||

|

|

|

финансовой |

|

|

|

||||

|

|

|

|

|

движения |

|

|

|||

|

|

|

устойчивости |

|

|

|

||||

|

|

|

|

|

капитала |

|

|

|||

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Анализ |

|

|

Анализ |

|||

Анализ |

|

||||

|

|

дивидендности |

|||

|

прибыльности, |

рентабельности |

|

||

потоков денежных |

|

|

|||

|

|

акционерных |

|||

|

факторов, влияющих на |

|

|||

средств и деловой |

|

|

|||

|

|

обществ |

|||

|

финансовый результат |

|

|||

активности |

|

|

|||

|

|

|

|||

|

|

|

7 |

||

|

6 |

|

|||

5 |

|

||||