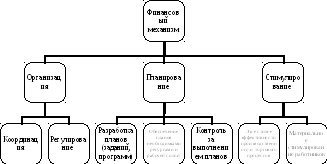

Организация и структура финансового механизма

Функционирование финансового механизма обеспечивается через определенную организационную структуру.

Организация финансового механизма – это система мер, направленных на рациональное сочетание труда, средств производства и технологии в процессе управления финансами.

Организация финансового механизма сводиться прежде всего к объединению людей, совместно реализующих функциональную программу на основе каких-то правил и процедур.

К организационным процедурам относятся: создание органов управления финансами, посторенние структуры аппарата управления, разработка методик, инструкций, норм, нормативов.

Организация финансового механизма отражает также тесную взаимосвязь между системой финансовых рычагов и финансовыми ресурсами. Эта взаимосвязь выражается через координацию и регулирование.

Координация в финансовом механизме означает согласованность работ всех звеньев системы механизма, аппарата управления и специалистов. Координация обеспечивает единство отношений финансового механизма и финансовых ресурсов.

Регулирование (от лат. – подчинение определенному порядку, правилу) в финансовом механизме означает воздействие механизма на финансовые ресурсы, посредством достижения состояния устойчивости финансовой системы при возникновении отклонений от заданных параметров. Регулирование охватывает текущие мероприятия по устранению возникших отклонений от установленных норм и нормативов, от графиков, от плановых заданий.

Планирование в финансовом механизме представляет собой процесс выработки плановых заданий, составление графика их выполнения, разработку финансовых планов и финансовых программ (финансовое прогнозирование), обеспечение их необходимыми ресурсами им рабочей силой, контроль за их выполнением. Планирование – это, прежде всего, процесс администрирования. Т.е. он носит директивный характер.

Стимулирование в финансовом механизме выражается в использовании финансовых стимулов для повышения эффективности производственного и торгового процессов. Стимул – это побуждение к действию. К финансовым стимулам относятся цены, кредит, использование прибыли и амортизация для самофинансирования, налоги, процентные ставки, дивиденды, премии, финансовые санкции.

Финансовые стимулы воздействуют как на трудовую деятельность отдельного работника (его инициативу, творческую активность, производственную дисциплину), так и на эффективность производственного и торгового процессов (получение чистой прибыли, доходов от вложения капитала, снижение стоимости заемного капитала).

Таким образом, в финансовом механизме соединяются в единое целое процессы администрирования и стимулирования.

Финансовый механизм есть инструмент воздействия финансов на хозяйственный процесс, под которым понимается совокупность производственной, инвестиционной и финансовой деятельности хозяйствующего субъекта.

Поэтому финансовый механизм выполняет те же функции, что и финансы. Вместе с тем финансовому механизму, как инструменту воздействия финансов, присущи свои конкретные функции, а именно: 1. организация финансовых отношений. 2. управление денежным потоком, движением денежных средств и соответствующей организацией финансовых отношений.

Содержание первой функции финансового механизма является создание им стройной системы денежных отношений, учитывающей специфику осуществления хозяйственного процесса в той или иной сфере предпринимательства или некоммерческой деятельности. Действие второй функции финансового механизма выражается через функционирование финансового менеджмента.

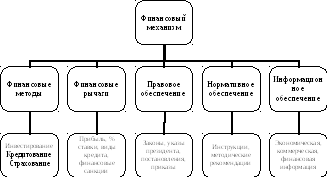

Структуру финансового механизма составляют пять взаимосвязанных элементов: финансовые методы, финансовые рычаги, правовое обеспечение, нормативное обеспечение, информационное обеспечение.

Структура финансового механизма

Финансовый метод представляет собой способ воздействия финансового отношения на хозяйственный процесс, который включает в себя производственную, инвестиционную и финансовую деятельность. Производственная деятельность – это основная деятельность. Производственная деятельность хозяйствующего субъекта включает в себя производство и реализацию продукции (товаров, работ, услуг) в соответствии с основной специализацией хозяйствующего субъекта.

Инвестиционная деятельность – это деятельность по вложению каптала в активы, приобретение и продажа имущества и др.

Финансовая деятельность включает в себя взятые кредиты, полученные проценты по вкладам, выплату дивидендов по акциям.

Финансовый метод отвечает на вопрос: «Как воздействовать?». Действие финансового механизма проявляется в образовании и использовании денежных фондов. К финансовым методам относятся планирование, инвестирование, прогнозирование, кредитование, страхование, система расчетов.

Финансовый рычаг представляет собой прием действия финансового метода. Финансовый рычаг отвечает на вопрос «Чем воздействовать?».

К финансовым рычагам относятся прибыль, доходы. Амортизационные отчисления, арендная плата, процентные ставки, финансовые санкции, формы расчетов, виды и формы кредита.

Например, кредитование – это финансовый метод, который воздействует на хозяйственный процесс через такие приемы, как виды и формы кредита, процентные ставки, финансовые санкции.

Правовое обеспечение финансового механизма включает: законодательные акты, постановления, приказы, циркулярные письма и др. правовые документы органов управления.

Нормативное обеспечение финансового механизма образуют инструкции, нормативы, нормы, тарифы, методические указания и разъяснения.

Информационное обеспечение финансового механизма состоит из разного рода и вида экономической, коммерческой, финансовой и прочей информации.

Информация играет очень важную роль на финансовом рынке. Тот, кто владеет надежной информацией владеет и финансовым рынком. Это обусловлено тем, что надежная информация позволяет принимать безрисковые решения по вложению капитала или решения с минимальным риском потерь.

Одновременно информация является ценным товаром, который имеет свою цену. Информация (например, сведения о поставщиках сырья, о клиентах) может составлять коммерческую тайну, а также являться одним из видов интеллектуальной собственности («ноу-хау»), вносимой в качестве вклада в уставный капитал хозяйствующего субъекта при его создании.

Источником финансовой информации является бухгалтерский, статистический и оперативный учет.

При этом важная роль принадлежит информации, предоставляемой бухгалтерским учетом.

Информация, которую выдает бухгалтерский учет, включает в себя: финансовый бухгалтерский учет, управленческий бухгалтерский учет.

Финансовый бухгалтерский учет отражает финансовое состояние хозяйствующего субъекта за прошедший период. Документом. Показывающим финансовое прошлое данного вида предпринимательства, является бухгалтерский баланс. Бухгалтер смотрит назад. Он ведет учет активов и пассивов хозяйствующего субъекта и его интересует «Куда были израсходованы деньги?».

Управленческий учет предоставляет информацию, используемую при принятии решения в отношении будущего хозяйствующего субъекта и будущих видов инвестиционной и финансовой деятельности. Финансовая информация управленческого учета используется финансовым менеджером. Финансовый менеджер смотрит вперед. Его интересует вопрос: « Куда вложить капитал, чтобы получить большую выгоду? Где больше капиталоотдача?»

Финансовый менеджер всегда старается получить любую информацию, даже самую плохую, или какие-то ключевые моменты такой информации, или отказ от разговора на данную тему и использование их в свою пользу.

Для принятия верного решения нужна качественная информация. Качество информации должно оцениваться при ее получении, а не при передаче. Информация очень быстро стареет, поэтому ее следует оценивать оперативно.