3.4.2 Точечные оценки параметров распределения

Т.к. X1, X2,…,Xn - независимые, одинаково распределенные случайные величины, то все они имеют один и тот же закон распределения вероятностей и одинаковые числовые характеристики.

Среднее

выборочное

![]() удовлетворяет

всем накладываемым к статистическим

оценкам требованиям, т.е. дает несмещенную,

эффективную и состоятельную оценку.

Действительно:

удовлетворяет

всем накладываемым к статистическим

оценкам требованиям, т.е. дает несмещенную,

эффективную и состоятельную оценку.

Действительно:

. (3.7)

. (3.7)

Это

равенство следует из того, что все

значения xi

распределены одинаково с математическим

ожиданием

![]() .

Поэтому

.

Поэтому

![]() является несмещенной оценкой

является несмещенной оценкой

![]() .

.

В

то же время эта оценка является

состоятельной:

согласно

закону больших чисел, при увеличении

n,

величина

![]() сходится по вероятности к математическому

ожиданию. Говорят, выборочное среднее

обладает свойством

статистической

устойчивости.

сходится по вероятности к математическому

ожиданию. Говорят, выборочное среднее

обладает свойством

статистической

устойчивости.

Оценим по данным выборки неизвестную нам генеральную дисперсию DГ. Поступим аналогично, т.е. в качестве оценки DГ возьмем DВ. Можно доказать, что математическое ожидание DВ равно

![]() .

.

Таким

образом, DВ

оказывается смещенной оценкой генеральной

дисперсии, давая заниженное

значение DГ.

Это значит, что при малых п,

ее использование приведет к систематическим

ошибкам. Для

несмещенной оценки DГ

достаточно взять величину

![]() ,

которую называютисправленной

дисперсией

и обозначают s2.

Тогда

,

которую называютисправленной

дисперсией

и обозначают s2.

Тогда

![]() ,

,

![]() .

.

Т.о., математическое ожидание исправленной дисперсии действительно равно дисперсии генеральной совокупности и, значит, s2 – состоятельная оценка генеральной дисперсии.

На

практике для оценки генеральной дисперсии

применяют исправленную дисперсию при

![]() .

В остальных случаях

.

В остальных случаях![]() ,

отклонениеDВ

от DГ

малозаметно. Поэтому при больших

значениях n

ошибкой “смещения” 1/n

можно пренебречь: т.к. при

,

отклонениеDВ

от DГ

малозаметно. Поэтому при больших

значениях n

ошибкой “смещения” 1/n

можно пренебречь: т.к. при

![]() коэффициент

коэффициент![]() ,

т.е.s2

– состоятельная оценка.

,

т.е.s2

– состоятельная оценка.

Итак, несмещенная оценка для дисперсии имеет вид

![]() (3.8)

(3.8)

для выборки, заданной последовательностью значений или таблицей относительных частот.

Пусть

некоторая случайная величина X

имеет математическое ожидание MX=m

и дисперсию

DX=![]() .

В ходе эксперимента получена случайная

выборка из n

независимых испытаний случайной величины

X.

Тогда справедливы следующие утверждения.

.

В ходе эксперимента получена случайная

выборка из n

независимых испытаний случайной величины

X.

Тогда справедливы следующие утверждения.

1)

Среднее выборочное

![]() служит несмещенной и состоятельной

оценкой математического ожиданияMX.

служит несмещенной и состоятельной

оценкой математического ожиданияMX.

2)

Если случайная величина X

распределена по нормальному закону с

параметрами N(m,),

то среднее выборочное

![]() также распределено нормально и имеет

минимальную дисперсию

также распределено нормально и имеет

минимальную дисперсию

![]() :

т.е.

:

т.е.

![]() .

Поэтому среднее выборочное

.

Поэтому среднее выборочное![]() – эффективная и состоятельная оценка

математического ожидания.

– эффективная и состоятельная оценка

математического ожидания.

3)

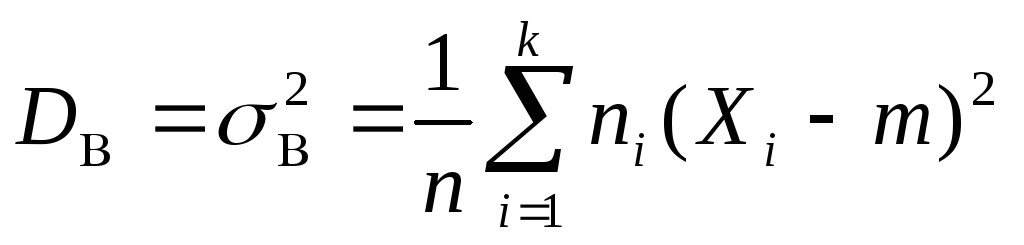

Выборочная дисперсия

![]() является

смещенной оценкой генеральной дисперсии

является

смещенной оценкой генеральной дисперсии![]() .

Несмещенной оценкой генеральной

дисперсии

.

Несмещенной оценкой генеральной

дисперсии![]() является

«исправленная» дисперсия

является

«исправленная» дисперсия![]() ,

для получения которой необходимо

умножить

,

для получения которой необходимо

умножить![]() на так называемуюпоправку

Бесселя

на так называемуюпоправку

Бесселя

![]() .

Тогда

.

Тогда

![]() .

.

«Исправленная»

выборочная дисперсия

![]() является состоятельной оценкой

генеральной дисперсии

является состоятельной оценкой

генеральной дисперсии![]() .

.

Если известно m – математическое ожидание случайной величины X, то выборочная дисперсия

является несмещенной, состоятельной

и эффективной оценкой генеральной

дисперсии

является несмещенной, состоятельной

и эффективной оценкой генеральной

дисперсии .

.Относительная частота

является

несмещенной и состоятельной оценкой

вероятностиP(X=xi).

Эмпирическая функция распределения

является

несмещенной и состоятельной оценкой

вероятностиP(X=xi).

Эмпирическая функция распределения

–

накопленная относительная частота –

является несмещенной и состоятельной

оценкой теоретической функции

распределенияF(x)=P(X<x).

–

накопленная относительная частота –

является несмещенной и состоятельной

оценкой теоретической функции

распределенияF(x)=P(X<x).

Задача 5. Найти несмещенные оценки математического ожидания и дисперсии по таблице выборки:

|

xi |

2 |

6 |

12 |

|

ni |

3 |

10 |

7 |

Решение:

Из

таблицы имеем объем выборки n

= 20. Несмещенная оценка математического

ожидания есть среднее выборочное

![]() :

:

![]()

Для вычисления несмещенной оценки дисперсии сначала найдем выборочную дисперсию, а затем несмещенную оценку – s2:

![]() ,

, ![]()

![]() .

.

|

хi |

2 |

6 |

12 |

|

|

0.15 |

0.5 |

0.35 |

Решение:

Среднее

выборочное

![]() является несмещенной оценкой генерального

среднего, а для вычисления несмещенной

дисперсии

является несмещенной оценкой генерального

среднего, а для вычисления несмещенной

дисперсии![]() предварительно вычислим смещенную

дисперсию

предварительно вычислим смещенную

дисперсию![]()

Легко видеть, что задачи 5 и 6 задают одну и ту же выборку, но в задаче 5 она задается таблицей абсолютных частот, а в задаче 6 – таблицей относительных частот:

![]() =

=![]() .

.

На

практике если значение вариант xi

– большие числа, то для облегчения

расчетов их представляют в виде суммы

некоторого постоянного числа с

и условной варианты ui,

как дополнения до

![]() ,

т.е.

,

т.е.![]() .

Это значит, что задан некий новый

вариационный ряд для величиныU,

определенный по выборочным данным ui.

Поскольку выбор с

произволен, то лучше взять за с

значение, близкое к

.

Это значит, что задан некий новый

вариационный ряд для величиныU,

определенный по выборочным данным ui.

Поскольку выбор с

произволен, то лучше взять за с

значение, близкое к

![]() .

Тогда,

.

Тогда,![]() ,

а дисперсия не изменится, т.е.

,

а дисперсия не изменится, т.е.![]() ,

так как по свойствам дисперсии

,

так как по свойствам дисперсии

![]() ,

где C

– const.

Тогда

,

где C

– const.

Тогда

![]() .

Аналогично

вычисляется несмещенная оценка дисперсии:

.

Аналогично

вычисляется несмещенная оценка дисперсии:

![]() . (3.9.)

. (3.9.)

Если

первоначальные варианты представлены

десятичными дробями, то их умножают на

постоянное число с=10k,

где k

– количество десятичных знаков. Тогда

условные варианты имеют вид

![]() ,

то есть дисперсия увеличилась в

,

то есть дисперсия увеличилась в

![]() раз, согласно свойству дисперсии. Поэтому

раз, согласно свойству дисперсии. Поэтому![]() ,

а

,

а![]() .

.

Аналогично,

![]() . (3.10)

. (3.10)

Задача 7. Из генеральной совокупности извлечена выборка. Найти несмещенную оценку генеральной средней и генеральной дисперсии.

|

xi |

3250 |

3270 |

3280 |

|

ni |

2 |

5 |

3 |

Решение: 1. Найдем условную варианту и составим для нее ряд распределений:

Пусть

с=3270,

тогда

![]() ,

,

|

ui |

-20 |

0 |

10 |

|

ni |

2 |

5 |

3 |

2.

Т.к. объем выборки n=10,

то

![]() ;

;![]() .

.

3.

Найдем выборочную дисперсию для

первоначальной варианты с помощью

условной варианты:

![]() .

.

4.

Найдем «несмещенную выборочную дисперсию»

– несмещенную оценку генеральной

дисперсии:

![]() .

.

То, что выбор постоянной с не влияет на значение дисперсии, следует из соответствующего свойства, известного теории вероятностей. Поэтому выбор постоянной с весьма условен и определяется удобством расчета. Особенно это очевидно при очень малых значениях V: например, если среднеквадратичное отклонение порядка 10-7, а выборочное среднее порядка 107, то затруднительно непосредственно вычислить дисперсию, т.к. незначительная разница будет меньше погрешности округления на микрокалькуляторе. Т.о., на практике исходят из критерия удобства дальнейших расчетов.