зобов’язаннями, а це в першу чергу веде до збитків. Одним з важливих напрямків оздоровлення фінансового стану підприємства є удосконалення напрямків формування прибутку, аналіз методів його максимізації, оптимізація витрат та розробка стратегії управління прибутком.

При цьому ефективність управління підприємством залежить від управління його фінансовими ресурсами, що визначають не тільки економічні показники, але й можливість функціонування у майбутньому. Це потребує пошуку і застосування нових механізмів управління фінансами підприємства,

які дозволяють на етапі планування проводити оцінку майбутньої фінансово-господарської діяльності, виявляти джерела росту витрат, а також розкривати потенційні резерви підвищення прибутковості.

Потрібно розробити більш оптимальну стратегію діяльності та розподілу фінансовими ресурсами, а також перегляду структури капіталу, адже це позволить поліпшити фінансовий стан підприємства, збільшити розмір прибутку та вдосконалити виробництво. Механізм планування розкриє внутрішню модель процесу вироблення мети і завдань функціонування підприємства та форму його функцій. Нові розробки та їх впровадження сприятимуть стійкій конкурентоспроможності підприємства, яка веде до стабільного, ефективного, перспективного і соціально захищеного свого розвитку.

Впровадження нових заходів підвищення ефективності управління прибутком дозволить вдосконалити процес здійснення ефективної господарської діяльності в сучасних умовах.

Аналіз фінансово – господарської діяльності є необхідним заходом на кожному підприємстві, адже саме це дозволяє правильно і своєчасно скорегувати діяльність підприємства і його тактичні та управлінські рішення.

Метою дипломної роботи є з’ясування сутності планування прибутку, оцінка механізму управління прибутку та особливості його вдосконалення на ВАТ «Донецький хлібозавод №14», з метою укріплення фінансового стану заводу.

Завданням диплому, на основі аналізу теоретичних матеріалів, щодо фінансового планування прибутку є:

визначення сутності прибутку підприємства;

аналіз механізму планування прибутку підприємства;

визначення методів управління фінансово-економічним розвитком заводу, в умовах розвитку ринкових відносин;

виявити недоліки фінансової діяльності підприємства;

на підставі проведеного аналізу надання рекомендацій, щодо вдосконалення механізмів формування та використання прибутку ВАТ «Донецький хлібозавод №14».

При написанні роботи для аналізу даних використовувались такі програми, як Microsoft Office Word і Microsoft Office Excel із застосуванням таблиць, фінансових і математичних функцій, діаграм, графіків та гістограм.

У сучасних ринкових умовах проведений теоретичний та фінансовий аналіз матиме практичну значимість для підприємства ВАТ «Донецький хлібозавод №14», бо новизна запропонованих рішень та впровадження їх у виробництво сприятиме удосконаленню фінансовому плануванню та ефективному використанню прибутку, що дозволить не тільки розвинути, але й укріпити свої позиції у сучасних економічних відносинах на українському ринку.

Розділ 1. Теоретичні аспекти фінансового планування прибутку підприємств

1.1. Сутність планування прибутку підприємств

Перехід України до ринкових відносин потребує від підприємств раціонального і економічно обґрунтованого підходу до планування своєї діяльності, визначення фінансової і виробничої політики, аналізу й оцінки їх прибутковості.

Підсумковим показником, результатом фінансово-господарської діяльності підприємств як суб’єктів господарювання є прибуток, максимізація якого є головною метою підприємства в ринкових умовах, умовах самооплатності і самофінансування. В умовах ринкової економіки прибуток стає найважливішим оціночним показником діяльності підприємства, джерелом матеріального добробуту самого підприємства та його працівників, держави в цілому [3, с. 16].

Зміст будь-якої підприємницької діяльності полягає у досягненні економічного ефекту у вигляді прибутку. Нині в Україні в умовах реформування економіки спостерігається тенденція до значного зниження рівня рентабельності виробництва, що означає збитковість багатьох підприємств. У зв'язку з цим управління підприємством вимагає вдосконалення методів оцінки і прогнозування прибутку. Чим більше уваги приділяється цій економічній категорії, тим ефективніше функціонує підприємство. Усе це зумовлює необхідність дослідження теоретичних засад функціонування прибутку і його впливу на темпи і пропорції суспільного відтворення [9, с. 74].

Поняття прибутку в економічній системі існує у зв'язку з наявністю товарно-грошових відносин, появою і розвитком інституту власності, особливо приватної. Перші визначення прибутку збігалися зі значенням валового доходу, який індивідуалістичною системою розподілу поділявся на три категорії: доходи від капіталу, землі та доходи від праці. Вважалося, що кожен із видів доходів є обов'язковою винагородою для одержувача за надані ним послуги у народному господарстві [1, с. 136].

Прибуток за К. Марксом – це перетворена форма додаткової вартості, результат відношення між необхідним і додатковим робочим часом. Дж. М. Кейнс розглядав прибуток у системі макроекономічних показників регулювання соціально-економічних процесів у державі за допомогою ефективного попиту [16, с. 88]. В умовах колишнього СРСР, коли визначені планом контрольні цифри й індивідуальні економічні нормативи тривалий час практично не змінювались, прибуток визначався як похідний показник від інших планових величин. Він дорівнював різниці між плановим обсягом продукції, що реалізується в оптових цінах підприємства, та її собівартістю.

Розвиток ринкових відносин в економіці України зумовив необхідність нових підходів до управління формуванням і розподілом прибутку. А це означає, що й саме визначення прибутку зазнає певних змін. Не дивно, що у сучасних умовах серед вітчизняних та закордонних учених існують різні точки зору на поняття прибутку [7, с. 58].

С.Ф. Покропивний розглядає прибуток як ту частину виручки, що залишається після відшкодування усіх витрат на виробничу і комерційну діяльність підприємства. Але таке розуміння прибутку обмежується тільки кількісним визначенням категорії і не розкриває його економічної природи. Російський економіст Д.С. Моляков під прибутком розуміє грошове втілення частини вартості додаткового продукту. А.М. Поддерьогін визначає прибуток як частину заново створеної вартості, виробленої і реалізованої, готової до розподілу. Таким чином, наголошується на важливості процесу реалізації виробленого продукту за кошти [4, с. 90].

У ринковій економіці у звичайних умовах низький ризик пов'язаний із низькими доходами, чим вищий рівень ризику, тим можливі більші доходи. При вкладанні коштів у різні об'єкти з однаковою віддачею привабливішим буде найменш ризиковий проект. Тобто інвестор повинен отримувати компенсацію за ризик. У публікаціях останніх років І.А. Бланк одним із перших в Україні використовує поняття співвідношення ризику і доходу у своєму визначенні прибутку [2, с. 44]. На думку вченого, прибуток – це втілений у грошовій формі чистий дохід підприємця на вкладений капітал, що характеризує його винагороду за ризик здійснення підприємницької діяльності та є різницею між сукупним доходом і сукупними витратами у процесі здійснення цієї діяльності. Водночас прибуток як економічна категорія відображає кінцеву грошову оцінку виробничої та фінансової діяльності і є найважливішим показником фінансових результатів підприємницьких структур, їх фінансового стану [6, с. 134].

В українській економічній літературі проблемам управління прибутком на підприємстві присвячені праці Г.М. Азаренкової, А.Б. Гончарова, А.М. Поддєрьогіна, С.Ф. Покропивного, В.М. Опаріна, Є.М. Винниченка тощо.

За умов переходу економіки України до ринкових відносин, суттєвого pозшиpення прав підприємств у галузі фінансово-економічної діяльності значно зростає роль своєчасного та якісного аналізу фінансового стану підприємств, оцiнки їхньої лiквiдностi, платоспpоможностi i фiнансової стiйкостi та пошуку шляхiв пiдвищення і змiцнення фiнансової стабільності [30, с. 67].

Фiнансова дiяльнiсть пiдпpиємства має бути спрямована на забезпечення систематичного надходження й ефективного викоpистання фiнансових ресуpсiв, дотpимання pозpахункової i кpедитної дисциплiни, досягнення рацiонального спiввiдношення власних i залучених коштiв, фiнансової стiйкостi з метою ефективного функцiонування підприємства, чим зумовлюється необхiднiсть i пpактичне значення систематичної оцiнки фiнансового стану пiдпpиємства, якiй належить суттєва pоль у забезпеченні його стабiльного фiнансового стану [23, с. 208].

Становлення ринкових відносин вимагає вдосконалення практики управління всіма видами витрат з урахуванням особливостей перехідного до ринкової економіки періоду і міжнародного досвіду, що дозволить фірмі вижити в конкурентній боротьбі, максимізувати прибуток і мінімізувати витрати, забезпечити рентабельну діяльність підприємства [46, с. 111].

Отримання найбільшого ефекту з найменшими витратами, економія трудових, матеріальних і фінансових ресурсів залежать від того, як підприємство вирішить питання зниження собівартості продукції. Зниження витрат є одним з головних завдань керівництва будь-якого підприємства.

Виявлення резервів зниження собівартості повинно спиратися на комплексний техніко-економічний аналіз роботи підприємства: вивчення технічного і організаційного рівня виробництва, використання виробничих потужностей і основних фондів, сировини і матеріалів, робочої сили, господарських зв’язків [50, с. 57].

Вивчення економічної літератури з даного аспекту дослiдження дозволило визначити, що механізм управління витратами підприємств виконує наступнi функції: організацію, нормування, планування і прогнозування, облік і розподіл, аналіз і поточний контроль, регулювання, мотивацію [34, с. 77]. З метою вдосконалення економічного механізму управління прибутком для вітчизняних фірм можна запропонувати наступні заходи: проведення ефективної політики у сфері підготовки персоналу; зростання продуктивності праці є критерієм підвищення ефективності виробництва, проблема якого полягає в забезпеченні максимально можливого результату на кожну одиницю затрачених ресурсів; підвищення ефективності діяльності підприємства зі збуту товарів; необхідно приділяти більше уваги швидкості руху оборотних коштів, скороченню усіх видів запасів, домагатися максимально швидкого просування готових виробів від виробника до споживача; зниження непродуктивних витрат шляхом їх нормування, планування та аналізу; підвищення якості продукції; застосування найсучасніших механізованих і автоматизованих засобів для аналізу прибутку і рентабельності [14, с. 157].

В сучасних умовах насиченого ринку якість продукції стає основним чинником успішної реалізації. Її підвищення – дуже складний комплексний процес, який потребує додаткових витрат, але економія коштів на непродуктивних витратах сприятиме успішному впровадженню даного заходу, результатом якого стане зростання обсягу продаж продукції та, як наслідок, прибутковості підприємства [21, с. 99].

Впровадити в практику системи оперативного обліку витрат підприємства, що дасть змогу регулювати абсолютно всі витрати та раціонально використовувати власні ресурси і, як наслідок, безпосередньо управляти прибутком [15, с. 127].

З метою підвищення результативності діяльності підприємства та його стратегічного розвитку у перспективі, виникає потреба у розробці стратегії управління підприємством спрямованої на вдосконалення механізму формування та використання прибутку.

Основною метою будь-якого підприємства до сталого економічного розвитку є забезпечення прибутковості його діяльності. Звідси, проблема управління прибутком підприємства набуває усе більшого значення, оскільки саме у прибутку концентрується ефект усієї господарської діяльності кожного підприємства [13, с. 67].

Головною метою управління прибутком є забезпечення збільшення добробуту власників підприємств на цей момент і у перспективі. Ця мета повинна забезпечувати одночасно гармонізацію інтересів власників з інтересами держави і персоналу підприємства. Виходячи з головної мети, система управління прибутком дає змогу вирішувати такі завдання: забезпечення максимізації розміру прибутку, що формується відповідно до ресурсного потенціалу підприємства; забезпечення оптимальної пропорційності між рівнем прибутку і допустимим рівнем ризику; забезпечення високої якості прибутку, що формується; забезпечення виплат необхідного рівня доходу на інвестований капітал власникам підприємства; забезпечення формування відповідного обсягу фінансових ресурсів за рахунок прибутку відповідно до завдань розвитку підприємства на майбутній період; забезпечення постійного зростання ринкової вартості підприємства; забезпечення ефективності програм участі персоналу щодо прибутку [5, с. 177].

Для забезпечення чіткої дії механізму управління прибутком підприємства необхідно проаналізувати чинники впливу на прибуток підприємства. Прибуток формується під впливом великої кількості взаємозалежних чинників, що впливають на результати діяльності підприємства по-різному: одні – позитивно, інші – негативно [47, с. 142]. Серед зовнішніх чинників можна виділити такі: економічні умови господарювання, місткість ринку, платоспроможний попит споживачів, державне регулювання діяльності підприємств та інше. Особливе значення має рівень, динаміка і коливання платоспроможного попиту, тому що він визначає стабільність одержання прибутку. Зовнішні і внутрішні чинники тісно пов'язані між собою. Внутрішні чинники прямо залежать від організації роботи самого підприємства. Вони можуть впливати на формування прибутку підприємства як безпосередньо, так і опосередковано. До них належать такі чинники як: обсяг продукції, що випускається; собівартість виробництва; ціна продукції, що реалізується; асортимент продукції, що випускається тощо. Аналіз чинників дає змогу виявити найбільш важливі чинники та подальше їх використання у прийнятті управлінських рішень, що спрямовані на досягнення необхідної величини прибутку [27, с. 98].

У системі управління прибутком підприємства його планування являє найбільш відповідальний етап. Це обумовлено тим, що в ринкових умовах планова сума прибутку є цільовим орієнтиром комерційної діяльності підприємств і мірою її ефективності, а також служить базою забезпечення його наступного виробничого розвитку і задоволення матеріальних інтересів власників і персоналу. Планування прибутку являє собою процес розроблення системи заходів щодо забезпечення її формування в необхідному обсязі й ефективне використання відповідно завданням розвитку підприємства в майбутньому періоді [49, с. 182].

Ефективне внутріфірмове планування припускає необхідність дотримання таких основних принципів: планування повинно мати необхідну гнучкість і адаптивність, тобто своєчасно реагувати на зміни зовнішнього середовища підприємства; плануванням повинні займатися насамперед ті, хто буде потім впроваджувати в життя розроблені плани [24, с. 55].

В умовах нестабільності економіки і постійного зростання цін багато підприємств не планують прибуток, пояснюючи це складностями прогнозування, проте без планових розрахунків ступінь керованості фінансовими результатами істотно знижується. При відсутності планових розрахунків прибутку підприємство не може оперативно контролювати свої доходи і видатки і своєчасно приймати необхідні рішення. Водночас, як показує зарубіжний досвід, саме детальне планування забезпечує успіх підприємств на ринку. Для максимізації прибутку підприємства необхідно, насамперед, виконати комплекс завдань щодо забезпечення зростання обсягів діяльності, ефективного управління витратами, підвищення ефективності використання матеріально-технічної бази, оптимізації складу та структури обігових коштів, підвищення продуктивності праці та системи управління підприємства. Фінансові менеджери використовують варіантні розрахунки прибутку при різних цінах і обсягах виробництва і визначають оптимальний обсяг виробництва і ціну, що забезпечують найбільший прибуток [42, с. 69].

Випуск кожної додаткової одиниці продукції викликає приріст загальної виручки на величину, яка називається в економічній теорії граничною виручкою, а також збільшення валових витрат на величину, що називається граничними витратами. Якщо гранична виручка перевищує граничні витрати, то прибуток збільшиться, і, навпаки, якщо гранична виручка менша граничних витрат, прибуток зменшиться. При цьому потрібно пам’ятати правило: найбільший прибуток підприємству забезпечують такі обсяг випуску продукції і ціна, за яких граничні витрати дорівнюють або максимально наближаються до граничної виручки [17, с. 40].

Розподіл прибутку підприємства необхідно здійснювати відповідно до спеціально розробленої політики, формування якої є складною економічною задачею. Ця політика повинна відображати основні вимоги загальної стратегії розвитку підприємства, забезпечувати підвищення його ринкової ціни, формувати необхідні обсяги інвестиційних ресурсів, забезпечувати матеріальні інтереси власників та працівників.

При цьому у процесі формування політики розподілу прибутку необхідно враховувати дві протилежні мотивації власників підприємства – отримання високих поточних доходів або значне збільшення їх розмірів у перспективному періоді.

Впровадження запропонованих заходів підвищення ефективності управління прибутком дозволить вдосконалити процес здійснення ефективної господарської діяльності в сучасних умовах [48, с. 175].

1.2. Механізм управління прибутку на підприємстві хлібопекарської галузі.

В сучасних ринкових умовах господарювання в Україні почала формуватися зміна форм та методів управління економікою підприємств. У господарській діяльності підприємств вплив ринкових законів, реформ не завжди носить позитивний характер, тому більша частина господарюючих підприємств знаходиться в стані ризику. Суб’єкти господарювання відчувають дефіцит обігових коштів, не завжди вчасно можуть розрахуватися з своїми борговими зобов’язаннями, а це в першу чергу веде до збитків. Одним з важливих напрямків оздоровлення фінансового стану підприємства є удосконалення напрямків формування прибутку, аналіз методів його максимізації, оптимізація витрат та розробка стратегії управління прибутком.

Фінансове планування - це керування процесами створення, розподілу, перерозподіли і використання фінансових ресурсів на підприємстві, що реалізується в деталізованих фінансових планах. Крім того, кінцевим позитивним результатом господарської діяльності підприємства є прибуток . Прибуток – це грошовий дохід, утворений в результаті виробничо-господарської діяльності. Прибуток виконує такі основні функції: оцінка підсумків діяльності підприємства, розподіл доходу між підприємством і державою, підприємством і його робітниками, між сферою виробництва і невиробничою сферою, джерела утворення фондів економічного стимулювання і соціальних фондів. Прибуток , як економічний показник , дозволяє поєднувати економічні інтереси держави , підприємства , як господарюючого суб’єкта , робітників та власників підприємства. Вирішення цих завдань пов’язане з пропорціями в розподілі та використанні прибутку [8, с. 84] .

Прибуток характеризує ефективність господарювання за всіма напрямками його діяльності : виробничої , збутової ,постачальницької , інвестиційної , фінансової. Прибуток становить основу економічного розвитку підприємства і зміцнює його фінансовий стан та фінансові відносини з партнерами.

Крім цього , прибуток є основним джерелом фінансування витрат на виробничий і соціальний розвиток підприємства , найвагомішим джерелом централізованих ресурсів держави: у доходи бюджету здійснюються відрахування від олержаного доходу підприємства , значною частиною якого є прибуток . Це означає , що доходи підприємства повинні задовільняти не тільки фінансові потреби , а й потреби держави на фінансування суспільних фондів споживання, розвиток науки , освіти , охорони здоров’я . Таким чином , у збільшення прибутку зацікавлені як підприємство , так і держава. Прибуток , як економічний показник, являє собою різницю між ціною реалізації та собівартості продукції, між обсягом отриманої виручки та сумою витрат на виробництво та реалізацію продукції [26, с. 29].

Об’єктом економічних інтересів держави є частина прибутку , яка виплачується у виді податків та обов’язкових платежів , Економічний інтерес прибутків з точки зору підприємства – це прибуток , що залишається в його розпорядженні і використовується для вирішення виробничих та соціальних завдань розвитку.

Економічний інтерес робітників підприємства пов’язаний з розміром прибутку, який буде спрямовано на матеріальне заохочення , соціальні виплати, соціальний розвиток.

Власника підприємства цікавить розмір прибутку , який направляється на виплату дивідендів та на виробничий розвиток підприємства.

Прибуток є якісним показником , тому що в його розмірі відображена зміна обсягу товарообігу , доход підприємства , рівень використання ресурсів , величина витрат обертання. Таким чином , прибуток синтезує в собі всі сторони діяльності підприємства .

Планування фінансової діяльності підприємства тісно пов'язане з кінцевими результатами виробництва, найважливішим з яких в умовах ринкових відносин є загальний прибуток, або сукупний дохід. Головне завдання кожного підприємства в умовах ринку, як уже зазначалося, полягає в організації виробничо-фінансової діяльності з метою задоволення людей у своїй продукції та отримання найбільшого прибутку. У вільних економічних відносинах будь-який суб'єкт ринку може виступати в якості продавця або покупця. Продавець або виробник прагне реалізувати свою продукцію або послугу, а покупець або споживач - задовольнити свій попит на необхідний продукт. Розвиток нових ринкових відносин вимагає посилення ролі фінансів у функціонуванні виробничих підприємств і фірм [18, с. 6].

Механізм планування - це сукупність засобів, за допомогою яких приймаються планові рішення та забезпечується їх реалізація. Механізм планування розкриває внутрішню модель процесу вироблення мети і завдань функціонування підприємства та форму його функцій.

Розвиток виробництва зумовлює мету та основні завдання функціонування підприємства, які визначають функції планування і методи обґрунтування планових рішень.

У ринковій економіці підприємство самостійно формує програму діяльності і визначає мету на певний період. Формування мети — це процес прийняття планових рішень, який випереджує майбутні дії. Мета діяльності всіх структурних підрозділів підприємства повинна узгоджуватися і підпорядковуватися загальній меті [22, с. 154].

Фінанси підприємства являють собою систему грошових відносин, що виражають формування і використання виробничих фондів і ресурсів в процесі господарської діяльності. Завданням кожного підприємства є планування і використання фінансових ресурсів з метою підвищення своєї платоспроможності та ринкової стійкості. Фінанси підприємств є важливим ланкою в ринковій економічній системі, оскільки саме на цьому рівні створюються основні грошові ресурси країни.

Фінанси підприємства є в умовах ринку не тільки найважливішою економічною категорією, але й одночасно виступають плановим регулятором виробничо-комерційної діяльності, розширення самостійності і свободи фірм на ринках товарів і послуг. Основою фінансового механізму кожного виробничого підприємства служить система взаємодії таких загальноекономічних процесів, методів і розрахунків, як організація, планування та стимулювання раціонального використання грошових коштів у процесі виробництва товарів і послуг. Отже, у зростанні прибутку зацікавлені як підприємство, так і держава. На підприємствах приріст прибутку досягається не лише завдяки збільшення трудового внеску колективу підприємства, а і за рахунок інших факторів. Саме тому, на кожному підприємстві необхідно систематично проводити аналіз формування, розподілу та використання прибутку [43, с. 179].

Головними завданнями, які стоять перед підприємством з метою управління формуванням та використанням прибутку є: систематичний контроль за виконанням планів одержання прибутку; виявлення факторів формування показників прибутку та розрахунки їхнього впливу; вивчення напрямків і тенденцій розподілу прибутку; виявлення резервів збільшення прибутку; розробка заходів для використання виявлених резервів.

Проблема ефективності розподілу прибутку підприємств — одна з найбільш дискутованих у сфері фінансового менеджменту в останні роки. Процес розподілу прибутку підприємства має багаторівневий характер і залежить від багатьох факторів. Прибуток, що залишається в розпорядженні підприємства, має бути розподілено на дві основні частини: фонд виплати винагороди власникам підприємства у формі дивідендів на акції або процентів на пайові внески; фонди розвитку підприємства в наступному періоді. Процес такого розподілу прибутку називається дивідендною політикою підприємства, варіанти якої визначають його власника та фінансові менеджери. Наступним етапом розподілу прибутку є формування за рахунок конкретних фондів розвитку підприємства. Сучасна практика поділяє ці фонди на три основні групи: фонд стимулювання персоналу підприємства; фонд інвестування приросту активів підприємства; резервний або страховий фонд. Кожен із цих фондів має суто цільове призначення у напрямках майбутнього використання. Формування резервного фонду підприємств регулюється в Україні діючим законодавством. На завершальному етапі розподілу прибутку планується розподіл коштів кожного із сформованих фондів за окремими напрямками витрачання їх. Так, фонд стимулювання персоналу підприємства може бути розподілено на додаткове преміювання працівників за рахунок прибутку, додаткові соціальні виплати персоналу відповідно до колективних та індивідуальних трудових угод тощо. Фонд інвестування приросту активів підприємства може бути розподілено за видами цих активів — основних фондів, нематеріальних активів, власних оборотних коштів тощо [20, с. 17].

Серед найбільш складних і принципових питань, пов’язаних із розподілом прибутку, головне - формування пропорцій цього розподілу між виплатами винагороди власникам і формування фондів розвитку підприємства у наступному періоді. Остаточна політика дивідендних виплат формує механізм розподілу прибутку підприємства, за яким, у першу чергу, відповідно до потреби мають бути сформовані необхідні фонди його розвитку в наступному періоді, а лише після цього за рахунок суми, що залишилася, формується фонд дивідендних виплат. Цей тип дивідендної політики формується під пріоритетним впливом інвестиційних можливостей підприємства і загальної суми прибутку, що підлягає розподілу. У зв’язку з тим, що такий підхід забезпечує переважне реінвестування прибутку на цілі розвитку підприємства, його ринкова вартість зростає високими темпами. Але за цим типом дивідендної політики власники отримують, як правило, більш низький рівень доходу на вкладений капітал, ніж склався на фінансовому ринку, а в деяких випадках і зовсім не отримують дивідендів [31, с. 68]. Цього типу дивідендної політики притримується зараз переважна більшість державних виробничих підприємств України з метою забезпечення самофінансування свого розвитку.

Політика стабільного розміру дивідендних виплат характеризує стабільну суму дивідендів на акції протягом певного періоду часу. Як правило, розмір дивідендів відповідає середній нормі прибутку на вкладений капітал і не залежить від економічних результатів діяльності підприємства. Такий тип дивідендної політики створює умови передбаченості отримання доходів акціонерами. Але провадити таку дивідендну політику підприємства можуть за умови стабільної економіки і кон’юнктури ринку [27, с. 69].

Процес накопичення прибутку відбувається під впливом факторів внутрішнього та зовнішнього характеру. Внутрішні фактори впливу на прибуток підприємства – це фактори, які залежать від діяльності підприємства : обсяг діяльності підприємства, стан та ефективність використання ресурсів підприємства, рівень доходів,рівень витрат, ефективність цінової та асортиментної політики.

Зовнішні фактори впливу на прибуток підприємства – це фактори, які не залежать від діяльності підприємства: державне регулювання цін в сучасних умовах на товари, які входять до споживчого кошика (хлібобулочні вироби, м’ясні та молочні продукти), подорожчання послуг інших галузей народного господарства - зростання цін на електроенергію, тарифів на паливо-мастильні матеріали, теплову, парову енергію, транспортні послуги, послуги зв’язку, що приводить до збільшення поточних витрат, система оподаткування – залежність між прибутком та податками обернено-пропорційна – чим менше податків заплатить підприємство, тим більше прибутку залишиться в його розпорядженні, зміна нормативних документів по кредитуванню, збільшення облікової ставки за користування кредитними ресурсами – збільшує поточні витрати та негативно впливає на формування прибутку, політика держави по формуванню доходів, відсутність індексації доходів населення залежно від темпів інфляції впливає на зниження купівельної спроможності населення, що приводить до зниження обсягів реалізації продукції, а отже зниження прибутків.

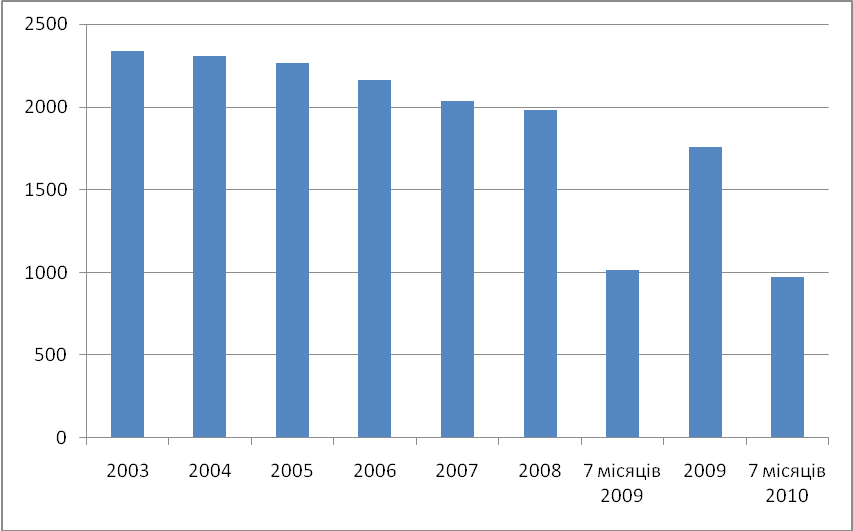

Відповідно до офіційної статистики динаміка обсягів виробництва хліба та хлібобулочних виробів в Україні має стійку тенденцію до спаду виробництва хліба (рис 1.1).

Рис 1.1. Виробництво хлібобулочних виробів, тис. тонн

За 2009 рік виробництво хліба на 1 особу склало лише 46,1 кілограм, що менше 50 відсотків від норми споживання (101 кг), затвердженої Постановою Кабінету Міністрів України від 14 квітня 2000 року N 656 "Про затвердження наборів продуктів харчування, наборів непродовольчих товарів та наборів послуг для основних соціальних і демографічних груп населення" [29, с. 14].

При цьому слід врахувати, що значна частина хліба та хлібобулочних виробів виробляється малими підприємствами, які працюють на єдиному фіксованому податку та не звітують перед статистичними органами за кількість виробленої продукції. У сільській місцевості значна частина населення випікає хліб в домашніх умовах.

В останні роки потужності підприємств з виробництва хліба та хлібобулочних виробів використовуються лише на 3035 відсотків (крім м. Києва та окремих обласних хлібокомбінатів). Це говорить про те, що хлібопекарська галузь забезпечена потужностями, які здатні щоденно виробляти близько 400 г хлібобулочних виробів (відповідно до норм споживання) в розрахунку на одного жителя країни, і має можливість повністю забезпечити потреби населення в цій продукції [32, с. 6].

Разом з тим, значна частина матеріально-технічної бази спеціалізованих хлібопекарських підприємств морально застаріла та фізично зношена (зношеність основного технологічного обладнання складає 60-80 відсотків).

Зростання витрат на сировину, матеріали та енергоресурси, брак оборотних коштів не дає змоги оновлювати матеріальну базу підприємств сучасним прогресивним устаткуванням та впроваджувати сучасні технології (виробництво заморожених напівфабрикатів, напіввипеченої продукції, її вакуумування, нарізання та пакування готових виробів і т.д.).

Існуючі умови складного економічного становища хлібопекарської галузі вимагають здійснення невідкладних комплексних заходів, спрямованих на суттєве поліпшення ситуації, що може загостритися в умовах членства України в СОТ. Саме на це і спрямована зазначена галузева Програма [11, с. 9].

Тенденцією розвитку європейського хлібопечення є укрупнення підприємств і збільшення обсягів промислового виробництва хлібобулочних виробів. Мета та основні завдання Програми розвитку хлібопекарської галузі на період до 2015 року є: підвищення конкурентоспроможності хлібопекарської галузі, забезпечення всіх верств населення якісною продукцією відповідно до фізіологічних норм харчування, яка покращує стан здоров'я та подовжує термін життя, а також подолання кризових явищ в галузі, забезпечення її економічної стабільності і подальшого ефективного розвитку; виробництво хлібобулочних виробів профілактичного призначення групи "Здоров'я", які характеризуються підвищеною харчовою цінністю, збільшеним вмістом харчових волокон, вітамінів, мінеральних речовин, протеїнів, антиоксидантів [33, с. 57].

Основними завданнями Програми є: створення сприятливих умов для розвитку хлібопекарської галузі шляхом стимулювання залучення інвестицій, віднесення до пріоритетних напрямків пільгового кредитування виробництво хліба і хлібобулочних виробів, створенням сприятливих податкових умови для ввезення на територію України хлібопекарського технологічного обладнання, що не має конкурентоспроможних аналогів вітчизняного виробництва та відповідного законодавчого забезпечення; надання цільової підтримки розвитку малого підприємництва у хлібопекарському виробництві та міні-пекарень розташованих у сільській місцевості; зменшення витрат матеріально-технічних та енергетичних ресурсів на виробництво хлібобулочних виробів, зниження їх собівартості; покращення якості сировини за рахунок більш досконалих технологій її отримання та зберігання, розширення сировинної бази; удосконалення асортименту продукції, створення і впровадження у виробництво хлібобулочних виробів для спеціального дієтичного споживання; удосконалення системи підготовки і підвищення кваліфікації інженерно-технічних кадрів; підвищення ролі держави на ринку хлібопродуктів в забезпеченні демонополізації та детінізації фінансово-економічних відносин у сфері продажу зерна, його переробки на борошно, виробництва хлібобулочної продукції [36, с. 16].

Основними проблемами розвитку ринку хлібобулочних виробів на сучасному етапі є: монополізація ринку окремими товаровиробниками у більшості регіонів країни; зниження обсягів промислового виробництва хлібобулочних виробів і зростання питомої ваги виробів домашньої випічки у структурі середньодушового споживання; скорочення асортименту та зниження якості хлібобулочних виробів; ускладнення їх доставки у віддалені від обласних або районних центрів села та селища через відсутність транспортної і збутової інфраструктури; низька ефективність функціонування підприємств хлібопекарської галузі [35, с. 24].

Конкуренція на ринку хлібобулочних виробів в Україні доволі інтенсивна і основна боротьба ведеться між великими хлібозаводами і міні-пекарнями. Особливістю ринку хліба є його локальний характер через нетривалий термін зберігання продукції. Тому, основна увага зосереджується на місцевих конкурентах.

Перемогти на ринку намагаються як за рахунок боротьби за існуючі ніші, так і шляхом створення нової продукції. За даними АПК-Інформ в Україні щорічно Дегустаційною комісією Укрхлібпрому розглядаються і затверджуються рецептури до 200 нових найменувань хліба і хлібобулочних виробів і 180 видів кондитерських виробів [32, с. 64].

Індивідуальне відтворення безпосередньо пов’язане з рівнем дохідності в галузі. Чим вона вища, тим більше підприємств намагається вступити на ринок. Зростання кількості конкуруючих підприємств призводить до зниження загального рівня дохідності галузі і, відповідно, зниження доданої вартості в процесі індивідуального відтворення. Якби підприємства могли безперешкодно вступати в галузь, існував би ринок чистої конкуренції, проте вступ на ринок певних товарів ускладнений існуванням бар’єрів входу.

Вхід на ринок хліба та хлібобулочних виробів має певні особливості. Для нових великих підприємств він ускладнюється необхідністю залучення великих капітальних ресурсів на обладнання. Для малих підприємств цей бар’єр обійти простіше оскільки їм потрібні невеликі потужності. В той же час цей плюс виступає і мінусом: виникає інший бар’єр – вищі витрати виробництва (неможливість економії на масштабах так, як на великих підприємствах). Крім цього, одним із значних бар’єрів вступу в галузь виділяють різні організаційні форми обмеження конкуренції, в тому числі вертикальну і горизонтальну інтеграцію підприємств, які пов’язані єдиним виробничим процесом [33, с. 37].

Відтак, важливим завданням подальшого розвитку ринку хлібобулочних виробів є найповніше задоволення потреб споживачів в якісному хлібі промислової випічки за прийнятною ціною і одержання на цій основі достатньої маси прибутку підприємствами - виробниками хлібобулочних виробів. Це можливо лише на основі узгоджених дій всіх суб’єктів цього ринку (хлібопекарських підприємств, посередників, товариств захисту прав споживачів, державних органів управління), задіяних у маркетинговому процесі. Асортимент хлібобулочних виробів, які виробляються українськими підприємствами, налічує понад 700 найменувань. Він збільшується щороку у рамках конкурентної боротьби за споживача, при цьому використовуються сучасні технології із застосуванням різних смакових добавок, наповнювачів тощо [29, с. 34].

Низькі темпи оновлення обладнання на вітчизняних хлібозаводах збережуться й надалі через низьку рентабельність виробництва та відсутність державної підтримки галузі. Також ситуацію з модернізацією устаткування ускладнило введення в 2008 році обов’язкової сплати ПДВ на імпорт устаткування, яке вноситься в статутний фонд підприємства.

Таким чином, до головних проблем хлібопекарської промисловості слід віднести наступні: випереджаюче зростання цін на борошно та паливно-енергетичні ресурси при адміністративному стримуванні цін на хліб, внаслідок чого відбувається стійке зниження рентабельності хлібозаводів; подекуди низька якість борошна, яка не відповідає вимогам хлібопекарського виробництва; - значне скорочення випуску хлібобулочних виробів на хлібозаводах, через що їх потужності використовуються лише на 30-40%; значний фізичний та моральний знос основного обладнання хлібозаводів, в середньому на 70-80%; фактичне припинення оновлення основного технологічного обладнання хлібозаводів через відсутність коштів; відсутність фінансування та єдиної скоординованої технічної політики в питаннях створення хлібопекарського обладнання [28, с. 89].

1.3. Особливості планування прибутку підприємств хлібопекарської галузі

Хлібопекарська промисловість України за період незалежності зазнала структурних змін. Конкуренція з боку численних міні-пекарень, застаріле обладнання та брак досвіду роботи в умовах ринкової економіки стали поштовхом до визначення пріоритетів – модернізація підприємств, виробництво якісних продуктів, розширення асортименту, створення власних торговельних мереж та обслуговування споживача на сучасному рівні. .

У сучасних умовах перехідної економіки необхідно орієнтуватися в економіці регіону та країни, щоб впевнено держатися «на плаву» . Оцінка конкурентоспроможності, статистичні дані – все це допоможе впевнено керувати своїм підприємством, для залучення максимального прибутку. Саме планування прибутку, як фінансовими так і стратегічними методами допоможе для ефективного керування підприємства [19, с. 7].

Протягом останніх років стан хлібопекарської галузі характеризується спадом обсягів виробництва хліба та хлібобулочних виробів, що пов’язано зі скороченням споживання, демографічною ситуацією в країні та збільшенням обсягів випікання хліба невеликими пекарнями, супер- та гіпермаркетами, а також домашніми господарствами (ці обсяги не обліковуються офіційними статистичними даними). У грудні 2007 виробництво хлібобулочних виробів збільшилося на 3,5%, або на 5,608 тис. тонн до 165,277 тис. тонн порівняно з листопадом. Порівняно із груднем 2007 року, виробництво хлібобулочних виробів у грудні 2008 року скоротилося на 1,6%, або на 2,712 тис. тонн. У 2009 році, за попередніми даними, вироблено 1755 тис. тон хлібобулочних виробів, що на 11,3% менше, ніж у попередньому році (рис 1.2). За 7 місяців 2010 року обсяг виробництва хліба становив 975 тис .тон (на 3,7% менше, ніж торік).

Асортимент хлібобулочних виробів, які виробляються українськими підприємствами, налічує понад 1000 найменувань. Він збільшується щороку в межах конкурентної боротьби за споживача, при цьому використовуються сучасні технології із застосуванням різних смакових добавок, наповнювачів тощо [29, с. 23].

Найбільшу питому вагу у вітчизняному хлібопеченні займають пшеничний (близько 50%) та житній (близько 30%) хліби. Булочні вироби формують близько 15% ринку хлібопродуктів, решту 5% в асортиментному ряді складають здобні хлібобулочні та бубличні вироби, грінки, сухарі, пиріжки, пончики, пряники, печиво тощо.

Найбільшими виробниками хлібу та хлібобулочних виробів в Україні є 6-7 компаній, що контролюють майже половину ринку, кожна з яких концентрує виробничі потужності у певному регіоні.

Рис. 1.2. Динаміка обсягів виробництва хліба та хлібобулочних виробів в Україні, тис. тон

Так, однією з найбільших компаній є «Хліб Києва», яка підтримується столичною владою та займає 91% київського ринку і 13,5% – національного. Столичний ринок також наповнюється за рахунок продукції компаній «Хлібні інвестиції» (найрозгалуженіший холдинг, до складу якого входять заводи у багатьох обласних центрах), а також ЗАТ «Укрзернопром» (основні потужності зосереджено у північно-східному регіоні). Південь України охоплює холдинг «ТіС», західні області – ПАТ «Концерн «Хлібпром» (питома вага обох компаній на українському ринку складає близько 6%). Решта компаній (57% українського ринку) є досить дрібними та зосереджені на виробництві продукції для окремих населених пунктів або районів. До невеликих компаній належать такі підприємства, як ВАТ «Хлібозавод №14» (близько 3% національного ринку), ТОВ «Агросервіс 2000» (2,9% ринку) тощо [44, с. 15].

Найбільші хлібозаводи займають, зазвичай, не більше ніж 3% ринку, що пов’язано з нетривалим терміном реалізації продукції, внаслідок чого виробники можуть продавати хлібобулочні вироби тільки у своєму регіоні – географічне розширення реалізації збільшує транспортні витрати, а отже, і собівартість продукції, а також знижує якість продукції, що робить її менш конкурентноспроможною, порівняно з місцевою. Серед хлібозаводів можна виділити «Київхліб» (Хлібокомбінати №№10,11– м.Київ), «Одеський Коровай» (Одеська обл.), «Вінницяхліб» ПАТ «Концерн Хлібпром» (Вінницька обл.), «Черкасихліб» (Черкаська обл.), «Хліб» (Дніпропетровська обл.) та «Хлібзавод «Салтівський» (Харківська обл.) тощо. На дрібні хлібзаводи припадає близько 80% ринку [29, с. 7].

У складі собівартості виробництва хліба та хлібобулочних виробів половину витрат формує борошно, крім цього значними є витрати на оплату праці (30%), витрати на газ для випікання (10%), а також інші витрати – олія, дріжджі, сіль, бензин тощо. У 2007 році велика кількість хлібозаводів внаслідок зростання собівартості виробництва почала підвищувати ціни на продукцію. В результаті, з метою регулювання галузі, Постановою від 20.06.2007р. Уряд надав органам виконавчої влади повноваження встановлювати граничні рівні рентабельності для виробництва борошна пшеничного І та ІІ ґатунку, борошна житнього та окремих сортів соціального хліба, виробленого з нього. Крім цього, для хлібовиробників обов’язкове декларування зміни цін (Постанова №1222 від 17.10.2007р.).

Таким чином, дрібні виробники були змушені до виходу з ринку, натомість, на тлі загального скорочення виробництва великі підприємства (такі як «Хліб Києва» та «ТіС») збільшили обсяги виробництва на 3-5%.

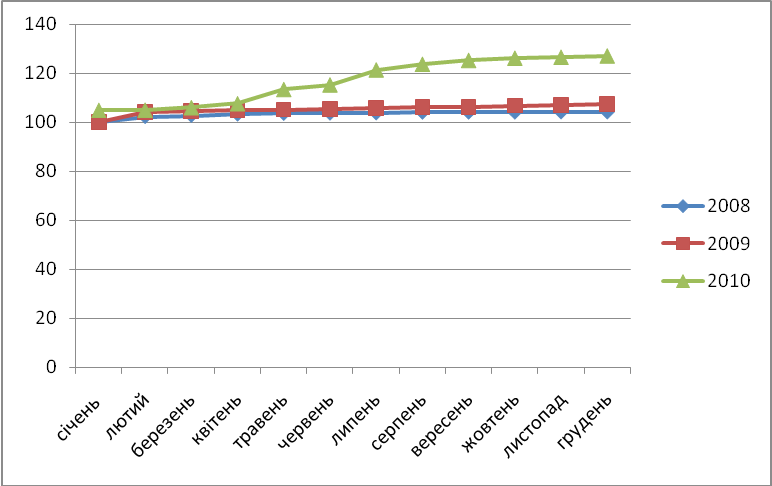

Рис. 1.3. Індекс цін виробників хлібу та хлібобулочних виробів в Україні у 2008-2010рр., %

В Україні немає єдиного механізму формування ціни на хліб, тому в різних регіонах ціна може значно відрізнятися. Найдешевший хліб виробляють у м.Києві, де галузь дотується з 2000 року. Також дотації отримують одеські хлібовиробники, але при цьому хлібні вироби у південному регіоні найдорожчі. У більшості областей виробники не отримують дотацій від муніципалітетів, але підписали меморандум про непідвищення цін на «соціальні» сорти хліба, притаманні для кожного регіону. Незважаючи на такі заходи, у 2008 році відбулося суттєве підвищення цін на хліб та хлібобулочні вироби – загалом за підсумками року на 27,6% (рис. 1.3), що, насамперед, викликано збільшенням собівартості продукції, у т.ч. внаслідок зростання цін на енергоносії. Також суттєво зросли фінансові витрати та збільшилася заборгованість за валютними кредитами, що залучалися для придбання імпортного обладнання, в результаті девальвації національної валюти [40, с. 9].

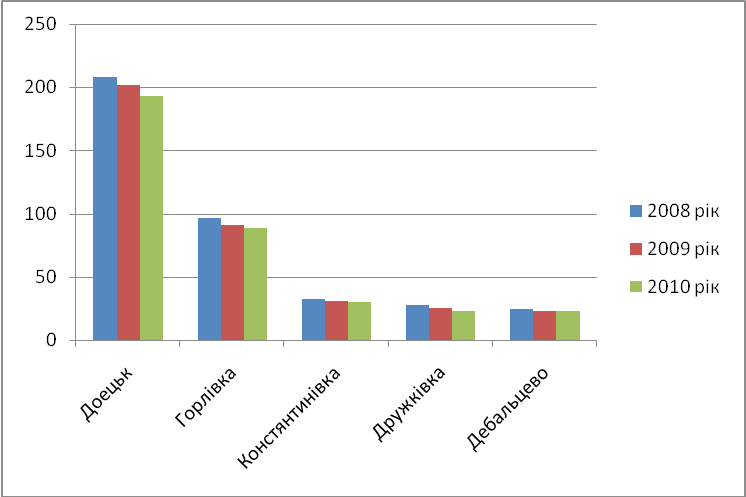

На даний період у Донецькій області нараховується більше 44 хлібозаводів, як приватних так і державних. До яких належать і булочно-кондитерьське спрямоване виробництво, але основними конкурентами «Донецького хлібозаводу №14» є наступні підприємства: «Донецький булочно-кондитерський комбінат», «Донецький комбінат хлібопродуктів №1», «Донецький комбінат хлібопродуктів №2», «Донецький хлібозавод №11», «Донецький хлібозавод №14», «Донецький хлібокомбінат №3», «Інтервест-96» та «Хлібозавод №7».

Незважаючи на високу конкуренцію, Донецький «Хлібозавод №14» є лідером на ринку м. Донецька. Основна доля ринку складає 26% (рис. 1.4).

Рис. 1.4. Доля ринку хлібозаводів міста Донецька у 2010 році

Ринок хліба та хлібобулочних виробів характеризується стабільним попитом на продукцію, проте останніми роками офіційні обсяги виробництва хліба знижуються, що пов’язано, насамперед, зі скороченням населення країни. Крім того, офіційною статистикою не враховуються обсяги випікання хліба невеликими пекарнями, супермаркетами та домашніми господарствами. Специфікою ринку є нетривалий термін реалізації продукції, що впливає на кількість виробників та їх частку ринку. Загалом близько половини ринку хліба України займають 6-7 великих виробників, які зосереджують свої потужності в окремих регіонах, а окрім цього, на ринку діє значна кількість невеликих підприємств, а отже, конкуренція на регіональних ринках досить висока.

Ринок хліба та хлібобулочних виробів значною мірою залежить від ситуації на ринку борошна та коливань на зерновому ринку, який чутливий до сезонних факторів та державного регулювання. Виробництво та продаж хлібної продукції в Україні регулюється – місцева влада може встановлювати граничну норму рентабельності для окремих сортів соціального хліба. У докризовий період споживання «соціальних» сортів хліба зменшувалося, що сприяло розвитку напряму виробництва «елітних» сортів, дозволяючи зменшити залежність виробників хліба від державного регулювання [32, с. 7].

Деякими підприємствами впроваджено виготовлення хлібопекарських виробів у недопеченому стані з використанням технології глибокого вакуумування. Обсяги виробництва таких виробів поки що невеликі, однак вони користуються попитом. На сьогоднішній день питання про упакування хліба не має альтернативи. Воно продиктоване вимогами реалій: з одного боку – це законодавчий важіль, подовження терміну придатності упакованої продукції, а також необхідність маркування, з другого – маркетинговий, формування вимогливішого споживача. Найкращим пакувальним матеріалом для хліба та хлібобулочних виробів завдяки оптимальному співвідношенню ціна/якість на сьогодні визнаний поліпропілен. Київське підприємство ІТАК пропонує двувісноорієнтований (ВОРР) і неорієнтований (СРР) поліпропілен. Плівка досить еластична, добре розтягується, завдяки чому є стійкою до проколів скоринкою хліба, а її висока паро та низька газопроникність дають змогу запобігти швидкому підсиханню виробу. Цей пакувальний матеріал забезпечує необхідний рівень санітарно-гігієнічних характеристик у комплексі з екологічною безпекою, що є невід’ємною складовою його якості [45, с. 6].

Перший, і головний напрям діяльності хлібозаводів для збільшення виробництва – заходи щодо підвищення якості продукції. Тільки за допомогою високої якості можна завоювати та відстояти ринок збуту. Якість хлібобулочних виробів – найпотужніший чинник розширення виробництва та підвищення його фінансової стабільності. Звичайно, проблема якості є багатоплановою і повинна вирішуватися кожним підприємством по-своєму залежно від якості сировини та технологій, які використовуються, кваліфікації кадрів, технічного рівня виробництва. Однакова кількість продукції високої якості порівняно з виробом більш низької якості, як правило, дає змогу задовольнити більші потреби, що скорочує матеріальні, трудові і фінансові ресурси, необхідні для задоволення певного обсягу потреб [41, с. 36].

Вивчення особливостей мотивації купівлі хлібопекарських продуктів у різних за рівнем доходів групах споживачів засвідчує, що в міру зростання доходів населення послаблюється дія чинників ціни від 41 % – у малозабезпечених до 0,1 % – у людей з достатком і багатьох громадян. Відповідно із зростанням матеріального добробуту споживачі все менше звертають увагу на ціну продуктів харчування і більше – на якість, свіжість, екологічну чистоту, смакові якості. Про це свідчать дослідження багатьох вітчизняних науковців. Зокрема, якщо на початку 70-х років думки про те, що якість хлібопродуктів важить стільки ж або й більше, ніж ціна, дотримувалось 30 % споживачів, то на сьогодні їх кількість сягає майже 75 %. Зауважимо, що в розвинутих країнах серед показників конкурентоспроможності продукції ціна має менше значення порівняно з неціновими чинниками – якістю, сервісом, унікальністю [29, с. 45].

Усупереч поширеній думці, що нібито для більшості населення України ціна товару є основним чинником при його купівлі, дані дослідження показують, що це не так. Ціна хлібопродуктів – чинник дуже важливий, особливо для незабезпечених людей. Проте їх смак і якість залишаються настільки актуальними, що українському споживачу далеко не однаково, що споживати, навіть в умовах економічної кризи. Дослідження показують, що переважна більшість людей схильні купувати хлібобулочні вироби середньої вартості, що, з одного боку, надає можливість економно витрачати кошти, а з іншого – купувати хлібопродукти порівняно високої якості.

У групі людей з достатком ближче до середньозабезпечених такі параметри як натуральність, свіжість, екологічна чистота та власні уявлення про цінність продукту відіграють важливішу роль, ніж для незабезпечених та малозабезпечених. З'являється і такий мотив як "тільки якість продукту" - 41 %, а частка ціни як монопольно визначального чинника в ринковому наборі знижується до 22 %. На споживчий вибір таких верств населення істотний вплив має марка товару як гарант якості продукту. Монопольно визначальний чинник ціни у споживачів з достатком відсутній. Для групи багатих споживачів критерії вибору хлібопродуктів зорієнтовані, у першу чергу, на сутнісні характеристики продукту (натуральність, свіжість, екологічна чистота) і власні уявлення про їх достоїнства. Ціна на кінцевий вибір істотно не впливає [29, с. 36].

Ефективність підвищення якості продукції харчової промисловості виявляється за двома основними напрямками. По-перше, при підвищенні якості харчових продуктів вирішується соціальне завдання забезпечення населення високоякісними продуктами харчування. По-друге, підвищення якості харчових продуктів є важливим чинником економії суспільної праці, резервом підвищення ефективності виробництва, раціонального використання матеріальних, трудових і фінансових ресурсів, і, що є важливим, підвищення конкурентоспроможності продукції [25, с. 29].

Проблема підвищення якості продукції в хлібопекарській промисловості повинна вирішуватися комплексно – від підвищення вимог до якості сировини і технологічних процесів до зовнішнього вигляду й упаковки готової продукції. Її успішне вирішення багато в чому залежить від здійснення інших напрямків для удосконалювання розвитку підгалузі. З метою підвищення якості хлібобулочних виробів необхідно, у першу чергу, використовувати для їх виробництва високоякісне борошно. Наш хліб виробляється за класичною технологією. І це забезпечує продукції високі смакові якості. Спеціалісти пекарі не є прихильниками всіляких розпушувачів, прискорювачів технологічних процесів. Але водночас не варто дистанціюватися від світового досвіду застосування різного типу поліпшувачів, збагачувачів, добавок і ферментів, і у першу чергу там, де використовується борошно з низькими хлібопекарськими властивостями. Необхідно зазначити, що у всіх рецептурах уніфікована номенклатура сировини. У них вказано один конкретний вид сировини, що використовується. Проте допускається заміна деяких матеріалів, передбачених у рецептурах, іншими видами, харчова цінність яких практично рівноцінна. Такі зміни не призводять до погіршення якості і зниження виходу продукції. Вказівки щодо рецептури хлібобулочних виробів по ідентичній заміні складників мають варіанти і норми їх заміни, що є допустимими при виробництві хліба і хлібобулочних виробів [37, с. 47].

Можна з упевненістю заявити, що з різноманіття поліпшувачів, збагачувачів, добавок і ферментів найбільша увага приділяється ферментам, що можуть істотно вплинути на продовження терміну свіжості хліба і хлібобулочних виробів, а також препаратам для запобігання захворювання хліба "картопляною хворобою". В усьому іншому пекарі повинні притримуватися основного принципу: "Найкращий поліпшувач – це якісне борошно".

Характерною рисою роботи кращих підприємств підгалузі є збільшення номенклатури продукції, до якої належить широка гама борошняних кондитерських виробів, макаронні вироби, зефір, пастилу, мармелад, східні солодощі, напівфабрикати та багато іншого. Більшість підприємств у нових ринкових умовах освоюють альтернативні виробництва, що невластиві для хлібозаводів. Так, на хлібозаводах вводяться в експлуатацію власні млини. Є дільниці з виробництва макаронних виробів, кормових сумішей [38, с. 49].

Відповідно до викладеного вище, можна стверджувати, по-перше, що локальний ринок хліба та хлібобулочних виробів, крім загальних характеристик, властивих кожному локальному продуктовому ринку, має власні специфічні риси і умови функціонування; по-друге, що ціновий і якісний чинники впливає по-різному на населення з різними грошовими доходами (малозабезпечених, середньозабезпечених, багатих); по-третє, що хлібопекарська підгалузь України має усі виробничі й економічні передумови для виробництва хлібних виробів у необхідній кількості й асортименті з метою забезпечення усіх верств населення продуктами харчування [39, с. 80].

Розглянуті особливості діяльності хлібопекарських підприємств дають змогу з об'єктивних позицій підійти до процесу формування основних напрямів збільшення обсягу випуску їх продукції. При цьому конкретне рішення повинно формуватись як єдина інтегрована система з урахуванням існуючого взаємозв'язку цін на товари в межах одного асортименту та якості [10, с. 46].

Висновки до розділу 1

Ринок хлібобулочних виробів України має такі специфічні ознаки, які повинні враховуватися при формуванні та прогнозуванні прибутку на підприємстві: обсяги пропозиції і попиту на хлібобулочні вироби в усіх регіонах традиційно великі, а асортимент товарів є досить широким; обсяги попиту на хлібобулочні вироби можуть бути нижчими за потреби споживачів; національна особливість споживання хлібобулочних виробів полягає в тому, що перевага надається „живим хлібам”, а товари даної групи належать до таких, що швидко псуються і зберіганню не підлягають; як соціально значущий для країни, де частка бідного населення є все ще великою, ринок хлібобулочних виробів підлягає державному регулюванню. Зважаючи на регіональні особливості ринку і економічну ситуацію на ньому, методи державного регулювання можуть бути різними.

Попит на хлібобулочні вироби залишається слабо еластичним від розміру середньодушового сукупного доходу споживачів (до 550 грн./на душу). Це означає, що у міру зростання доходів населення збільшує обсяги придбання хліба промислової випічки.

Важливим завданням подальшого розвитку ринку хлібобулочних виробів є суттєве поліпшення забезпечення попиту споживачів регіону на якісні хлібобулочні вироби промислової випічки за прийнятними цінами, отримання на цій основі достатньої маси прибутку хлібопекарськими підприємствами та підвищення ефективності їх діяльності.

В сучасних умовах поєднання цих двох завдань можливе лише на основі

вірного підходу до вирішення проблем ринку. Запровадження інноваційних ідей при управлінні ринком хлібобулочних виробів передбачає: дослідження товару, виявлення тенденцій формування попиту та оцінку ємності ринку, дослідження тенденцій формування пропозиції та її кількісну оцінку, визначення динаміки цін на товари, прогноз кон’юнктури ринку на перспективу. Такий підхід дає можливість збалансувати в перспективі пропозицію і попит на рівні зростання останнього, а не його скорочення, що є дуже важливим. З огляду на це ринок потребуватиме регулювання державними органами в сегменті «соціальні сорти». Ціни на решту сортів хлібобулочних регулювати недоцільно. Враховуючи, що масові сорти становлять близько 80 % асортименту, економічний інтерес у подальшому розвитку виробництва хлібобулочних виробів буде зберігатися за умови, що в цілому виробництво буде прибутковим і норма прибутковості сукупного капіталу буде не нижчою, ніж в інших галузях. Для досягнення хлібопекарськими підприємствами Донецької області хоча б нульового рівня рентабельності при виробництві хліба масових сортів ціна має зрости на 5–30 %, що спричинятиме скорочення попиту. Якщо ціни фіксуватимуться державними органами, хлібопекарським підприємствам потрібна буде державна підтримка у вигляді дотацій. Доречною могла б бути підтримка держави у вигляді пільгового кредитування з погашенням частини кредитної ставки банків державою, якщо кредити братимуться під реконструкцію тимчасово не функціонуючих підприємств галузі.