МОФМ(база)

.doc

|

M8E1T60 |

Потоки платежей, их виды, свойства и характеристики |

|

V1 |

Текущая стоимость первого вклада потока пренумерандо рассчитывается по формуле: |

|

|

PVpre1

=

|

|

|

PVpre1

=

|

|

1 |

PVpre1

=

|

|

|

PVpre1

=

|

|

|

PVpre1

=

|

|

V2 |

В

формуле

|

|

|

n |

|

|

n+1 |

|

|

n·m |

|

|

m |

|

1 |

-n |

|

V3 |

Множитель

наращения |

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

V4 |

Дисконтирующий множитель: |

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

V5 |

Будущая стоимость для аннуитета постнумерандо: |

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

V6 |

Будущая стоимость первого вклада потока постнумерандо рассчитывается по формуле: |

|

|

FVpst1

=

|

|

1 |

FVpst1

=

|

|

|

FVpst1

=

|

|

|

FVpst1

=

|

|

|

FVpst1

=

|

|

V7 |

Аннуитет – это … |

|

|

Относительная величина дохода за фиксированный интервал времени |

|

|

Неизменная база, с которой происходит начисление |

|

1 |

Частный случай денежного потока |

|

|

Приведение стоимостной величины на более ранний момент времени |

|

|

Основание, к которому осуществляют приведение процентных ставок |

|

V8 |

Аннуитет – это поток … |

|

|

Разнонаправленных платежей разной величины с разными интервалами между платежами |

|

1 |

Однонаправленных платежей равной величины с равными интервалами между платежами |

|

|

Однонаправленных платежей разной величины с разными интервалами между платежами |

|

|

Разнонаправленных платежей равной величины с равными интервалами между платежами |

|

|

Однонаправленных платежей равной величины с разными интервалами между платежами |

|

V9 |

Поток постнумерандо – это денежный поток, в котором … |

|

|

Платежи осуществляются в любой момент времени |

|

|

Платежи осуществляются в середине временного интервала |

|

1 |

Платежи осуществляются в конце временного интервала |

|

|

Платежи осуществляются в начале временного интервала |

|

|

Платежи равны по абсолютной величине |

|

V10 |

По

формуле А ·

|

|

|

Текущая стоимость для аннуитета постнумерандо |

|

1 |

Текущая стоимость для аннуитета пренумерандо |

|

|

Будущая стоимость для аннуитета постнумерандо |

|

|

Будущая стоимость для аннуитета пренумерандо |

|

|

Формула содержит в себе ошибку |

|

V11 |

Если платежи осуществляются в начале временного интервала, то денежный поток называется … |

|

|

Постнумерандо |

|

1 |

Пренумерандо |

|

|

Аннуитет |

|

|

Дисконтирующим |

|

|

Стандартным |

|

V12 |

Текущая стоимость для аннуитета постнумерандо: |

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

V13 |

По

формуле А ·

|

|

|

Текущая стоимость для аннуитета постнумерандо |

|

|

Текущая стоимость для аннуитета пренумерандо |

|

|

Будущая стоимость для аннуитета постнумерандо |

|

1 |

Будущая стоимость для аннуитета пренумерандо |

|

|

Формула содержит в себе ошибку |

|

V14 |

В

формуле

|

|

1 |

n |

|

|

n+1 |

|

|

n·m |

|

|

m |

|

|

-n |

|

V15 |

Будущая стоимость последнего вклада потока пренумерандо рассчитывается по формуле: |

|

|

FVpren

=

|

|

|

FVpren

=

|

|

|

FVpren

=

|

|

1 |

FVpren

=

|

|

|

FVpren

=

|

|

V16 |

Текущая стоимость последнего вклада потока постнумерандо рассчитывается по формуле: |

|

1 |

PVpstn

=

|

|

|

PVpstn

=

|

|

|

PVpstn

=

|

|

|

PVpstn

=

|

|

|

PVpstn

=

|

|

V17 |

Будущая стоимость для аннуитета пренумерандо: |

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

V18 |

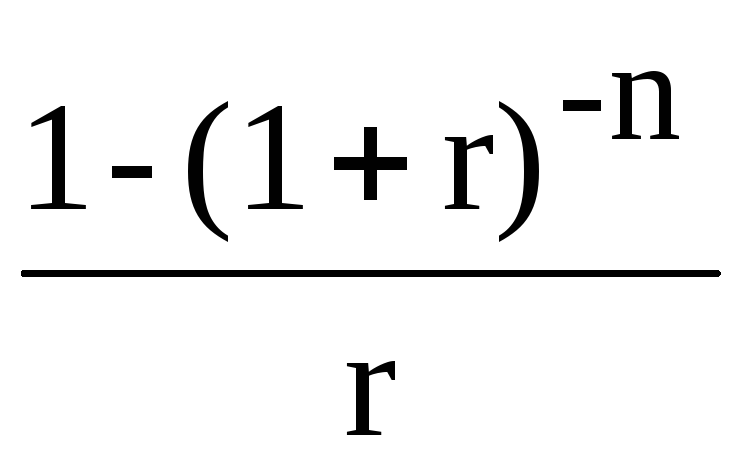

Текущая стоимость для аннуитета пренумерандо: |

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

V19 |

По

формуле А ·

|

|

|

Текущая стоимость для аннуитета постнумерандо |

|

1 |

Текущая стоимость для аннуитета пренумерандо |

|

|

Будущая стоимость для аннуитета постнумерандо |

|

|

Будущая стоимость для аннуитета пренумерандо |

|

|

Формула содержит в себе ошибку |

|

V20 |

По

формуле А ·

|

|

|

Текущая стоимость для аннуитета постнумерандо |

|

|

Текущая стоимость для аннуитета пренумерандо |

|

1 |

Будущая стоимость для аннуитета постнумерандо |

|

|

Будущая стоимость для аннуитета пренумерандо |

|

|

Формула содержит в себе ошибку |

преобразуется

следующим образом:

преобразуется

следующим образом:

·

(1+r)

·

(1+r)

·

(1+r)

·

(1+r)

·

(1+r)

·

(1+r)

·

(1+r)

·

(1+r)

вместо точек стоит:

вместо точек стоит: ·

(1+r)

·

(1+r)

·

(1+r)

·

(1+r)

·

(1+r)

·

(1+r)

·

(1+r)

·

(1+r)

·

(1+r)

·

(1+r)

·

(1+r)

·

(1+r)

|

M9E1T60 |

Сущность лизинга как инструмента финансирования |

|

V1 |

Чистый лизинг характерен для … |

|

1 |

Финансового лизинга |

|

|

Операционного лизинга |

|

|

Револьверного лизинга |

|

|

Внешнего лизинга |

|

|

Внутреннего лизинга |

|

V2 |

Производитель машин и оборудования, продающий имущество, являющееся объектом лизинга – это… |

|

|

лизинговая компания |

|

|

Лизингодатель |

|

|

Лизингополучатель |

|

1 |

Поставщик объекта лизинга |

|

|

Косвенный участник лизинговой сделки |

|

V3 |

Земля, здания и сооружения – это объекты … |

|

|

Операционного лизинга |

|

1 |

Финансового лизинга |

|

|

Долевого лизинга |

|

|

Револьверного лизинга |

|

|

Внутреннего лизинга |

|

V4 |

Основные объекты долевого лизинга – это … |

|

|

Компьютеры |

|

|

Легковые автомобили |

|

|

Сооружения |

|

1 |

Месторождения полезных ископаемых |

|

|

Земля |

|

V5 |

В

формуле PVаренда

= Е0

+

|

|

|

Арендная плата |

|

|

Ставка налога |

|

1 |

Авансовые платежи |

|

|

Амортизационные отчисления |

|

|

Современная величина остаточной стоимости |

|

V6 |

Сколько соглашений заключается при возвратном лизинге? |

|

|

Одно |

|

1 |

Два |

|

|

Три |

|

|

Ни одного |

|

|

По желанию сторон |

|

V7 |

Отношения, при которых все обслуживание имущества берет на себя лизингополучатель – это … |

|

|

Операционный лизинг |

|

|

Долевой лизинг |

|

|

Револьверный лизинг |

|

1 |

Чистый лизинг |

|

|

Мокрый лизинг |

|

V8 |

Система из двух соглашений, при которой владелец продает оборудование в собственность другой стороне с одновременным заключением договора о его долгосрочной аренде у покупателя – это … |

|

1 |

Возвратный лизинг |

|

|

Долевой лизинг |

|

|

Прямой лизинг |

|

|

Револьверный лизинг |

|

|

Мокрый лизинг |

|

V9 |

Недостаток операционного лизинга. |

|

|

Продолжительность аренды близка или равна сроку полезной службы актива |

|

1 |

Более высокая, чем при других формах лизинга, арендная плата |

|

|

К основным объектам относятся быстро устаревающие виды оборудования. |

|

|

Основные риски несет арендатор |

|

|

Досрочное прекращение контракта невозможно |

|

V10 |

Отличительная черта финансового лизинга. |

|

1 |

Продолжительность аренды близка или равна сроку полезной службы актива |

|

|

Возможность досрочного прекращения контракта со стороны арендатора |

|

|

Риск, связанный с моральным устареванием оборудования и досрочным расторжением контракта, несет собственник имущества |

|

|

Более высокая, чем при других формах лизинга, арендная плата |

|

|

Требования о внесении авансов и предоплаты |

|

V11 |

Лизингополучатель несет основные риски в … |

|

|

Операционном лизинге |

|

|

Сервисном лизинге |

|

1 |

Капитальном лизинге |

|

|

Внешнем лизинге |

|

|

Мокром лизинге |

|

V12 |

В качестве лизингодателя непосредственно выступает фирма-производитель в … |

|

|

Операционном лизинге |

|

|

Финансовом лизинге |

|

|

Возвратном лизинге |

|

|

Долевом лизинге |

|

1 |

Прямом лизинге |

|

V13 |

В

формуле PVпокупка

= Е0

+

|

|

|

Ставка налога |

|

|

Периодический платеж по погашению кредита |

|

|

Процентная часть периодического платежа в периоде t |

|

1 |

Амортизационные отчисления в периоде |

|

|

Современная величина остаточной (ликвидационной) стоимости оборудования на конец срока операции |

|

V14 |

Продолжительность аренды значительно меньше срока полезной жизни актива, что вызывает необходимость сдавать актив в лизинг несколько раз. Это характерно для … |

|

1 |

Сервисного лизинга |

|

|

Финансового лизинга |

|

|

Возвратного лизинга |

|

|

Долевого лизинга |

|

|

Револьверного лизинга |

|

V15 |

Лизинг с последовательной заменой оборудования – это … |

|

|

Операционный лизинг |

|

|

Долевой лизинг |

|

1 |

Револьверный лизинг |

|

|

Чистый лизинг |

|

|

Возвратный лизинг |

|

V16 |

При определении срока лизингового договора не учитывается … |

|

|

Период амортизации оборудования |

|

|

Цикл появления более производительного или дешевого аналога сделки |

|

|

Динамика инфляционных процессов |

|

|

Конъюнктура рынка ссудных капиталов и тенденции его развития |

|

1 |

Возможность досрочного прекращения контракта |

|

V17 |

Лизинг с участием третьей стороны – это … |

|

|

Капитальный лизинг |

|

|

Возвратный лизинг |

|

1 |

Долевой лизинг |

|

|

Прямой лизинг |

|

|

Револьверный лизинг |

|

V18 |

Косвенным участником лизинговой сделки является … |

|

|

Лизинговая компания |

|

|

Лизингодатель |

|

|

Лизингополучатель |

|

|

Поставщик объекта лизинга |

|

1 |

Банк |

|

V19 |

Разновидностью каких двух базовых форм являются все существующие виды лизинга? |

|

|

Операционного и долевого |

|

1 |

Сервисного и капитального |

|

|

Финансового и револьверного |

|

|

Чистого и мокрого |

|

|

Прямого и возвратного |

|

V20 |

В формуле r = k(1-T), k – это … |

|

|

Величина нормы дисконта |

|

1 |

Ставка по кредиту |

|

|

Ставка налога |

|

|

Периодический платеж по погашению кредита |

|

|

Арендная плата |

|

V21 |

Страховая компания в лизинговой сделке … |

|

|

Не принимает участия |

|

1 |

Является косвенным участником |

|

|

Является лизингодателем |

|

|

Является лизингополучателем |

|

|

Является поставщиком объекта лизинга |

|

V22 |

В результате проведения какой операции меняется лишь собственник оборудования, а его пользователь остается прежним, получив в свое распоряжение дополнительные средства финансирования? |

|

|

Капитального лизинга |

|

1 |

Возвратного лизинга |

|

|

Долевого лизинга |

|

|

Прямого лизинга |

|

|

Револьверного лизинга |

|

V23 |

В каком случае лизинговая фирма, предварительно заключив контракт на долгосрочную аренду некоторого оборудования, приобретает его в собственность, оплатив часть стоимости за счет заемных средств? |

|

|

Капитального лизинга |

|

|

Возвратного лизинга |

|

1 |

Долевого лизинга |

|

|

Прямого лизинга |

|

|

Револьверного лизинга |

|

V24 |

Мокрый лизинг … |

|

|

Используется, когда лизингополучателю по технологии последовательно требуется различное оборудование |

|

|

Отношения, при которых все обслуживание имущества берет на себя лизингополучатель |

|

1 |

Предполагает обязательное техническое обслуживание оборудования, его ремонт, страхование и другие операции, которые лежат на лизингодателе |

|

|

Система из двух соглашений, при которой владелец продает оборудование в собственность другой стороне с одновременным заключением договора о его долгосрочной аренде у покупателя |

|

|

Соглашение о лизинге требуемого оборудования непосредственно с фирмой-производителем |

|

V25 |

Текущая стоимость покупки определяется по формуле |

|

|

Е0

+

|

|

1 |

Е0

+

|

|

|

|

|

|

|

|

|

Е0

+ |

|

V26 |

Не является преимуществом лизингополучателя: |

|

|

Уменьшение платежей по налогу на имущество и налогу на прибыль |

|

|

Возможность более простого получения кредита в банке |

|

|

Упрощение бухгалтерского учета |

|

|

Возможность приобретения качественного оборудования после его эксплуатации по остаточной стоимости |

|

1 |

Возможность не возвращать имущество собственнику в случае досрочного прекращения контракта |

|

V27 |

PVаренда определяется по формуле |

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

V28 |

Какой формы лизинга не существует? |

|

|

Операционный лизинг |

|

|

Финансовый лизинг |

|

|

Долевой лизинг |

|

|

Револьверный лизинг |

|

1 |

Внутренний лизинг |

|

V29 |

Отличительная черта сервисного лизинга |

|

|

Продолжительность аренды близка или равна сроку полезной службы актива |

|

|

Основные риски несет лизингополучатель |

|

1 |

Возможность досрочного прекращения контракта со стороны лизингополучателя |

|

|

Объектом лизинга является недвижимость |

|

|

Нет верного ответа |

|

V30 |

К основным объектам сервисного лизинга относятся … |

|

1 |

Легковые автомобили |

|

|

Сооружения |

|

|

Месторождения полезных ископаемых |

|

|

Земля |

|

|

Нет верного ответа |

|

V31 |

При каком лизинге лизингополучатель приобретает право по истечении определенного срока обменять арендуемое имущество на другой объект лизинга? |

|

|

Капитальном лизинге |

|

|

Возвратном лизинге |

|

|

Долевом лизинге |

|

|

Прямом лизинге |

|

1 |

Револьверном лизинге |

|

V32 |

В зависимости от сектора рынка, где проводятся лизинговые операции, выделяют: |

|

|

Чистый лизинг |

|

1 |

Внешний лизинг |

|

|

Финансовый лизинг |

|

|

Прямой лизинг |

|

|

Нет верного ответа |

|

V33 |

Общее правило арендатора |

|

1 |

Если PVпокупка < PVаренда – купить, иначе арендовать |

|

|

Если PVпокупка > PVаренда – купить, иначе арендовать |

|

|

Если NPV > 0, то проект принимается, иначе его следует отклонить |

|

|

Сумма, полученная сегодня, больше той же суммы, полученной завтра |

|

|

Критерием эффективности проводимой операции аренды служит показатель чистой современной стоимости возникающих при этом потоков платежей |

|

V34 |

В

формуле PVаренда

= Е0

+

|

|

1 |

Арендная плата |

|

|

Ставка налога |

|

|

Авансовые платежи |

|

|

Амортизационные отчисления |

|

|

Современная величина остаточной стоимости |

|

V35 |

В

формуле PVаренда

= Е0

+

|

|

|

Арендная плата |

|

1 |

Ставка налога |

|

|

Авансовые платежи |

|

|

Амортизационные отчисления |

|

|

Современная величина остаточной стоимости |

|

V36 |

В

формуле PVпокупка

= Е0

+

|

|

|

Ставка налога |

|

1 |

Периодический платеж по погашению кредита |

|

|

Процентная часть периодического платежа в периоде t |

|

|

Амортизационные отчисления в периоде |

|

|

Современная величина остаточной (ликвидационной) стоимости имущества на конец срока операции |

|

V37 |

В

формуле PVпокупка

= Е0

+

|

|

|

Ставка налога |

|

|

Периодический платеж по погашению кредита |

|

1 |

Процентная часть периодического платежа в периоде t |

|

|

Амортизационные отчисления в периоде |

|

|

Современная величина остаточной (ликвидационной) стоимости имущества на конец срока операции |

|

V38 |

В

формуле PVпокупка

= Е0

+

|

|

|

Ставка налога |

|

|

Периодический платеж по погашению кредита |

|

|

Процентная часть периодического платежа в периоде t |

|

|

Амортизационные отчисления в периоде |

|

1 |

Современная величина остаточной (ликвидационной) стоимости имущества на конец срока операции |

|

V39 |

Критерием эффективности проводимой операции аренды для владельца имущества служит показатель NPV = |

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

S |

|

V40 |

Чистая сумма, подлежащая возмещению от сдачи оборудования в аренду определяется так … |

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

S |

|

V41 |

Величина посленалоговой арендной платы определяется так … |

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

S |

|

V42 |

Величина доналоговой арендной платы определяется так … |

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

S |

|

V43 |

Для расчета амортизационных отчислений методом суммы чисел используется финансовая функция Excel … |

|

|

АМР |

|

1 |

АМГД (АСЧ) |

|

|

ДДОБ |

|

|

АПЛ |

|

|

ПДОБ (ПУО) |

|

V44 |

Для расчета амортизационных отчислений методом равномерного списания используется финансовая функция Excel … |

|

1 |

АМР (АПЛ) |

|

|

АМГД |

|

|

ДДОБ |

|

|

АЧС |

|

|

ПДОБ (ПУО) |

|

V45 |

В лизинговую фирму «Д» обратился клиент с предложением заключить контракт на аренду оборудования стоимостью 3 млн. тенге. Срок контракта – 6 лет, остаточная стоимость оборудования – 270 тыс. тенге, ставка налога на прибыль – 39%, требуемая норма доходности – 13%, ставка по кредитам – 16%.. Фирма использует метод равномерного списания стоимости активов. Для определения эффективности лизинговой операции для клиента лизинговой фирмы не используется: |

|

|

Функция АМР (АПЛ) |

|

|

Функция ПЛПРОЦ (ПРПЛТ) |

|

1 |

Функция НПЗ (ЧПС) |

|

|

Функция ППЛАТ (ПЛТ) |

|

|

Нет верного ответа |

|

V46 |

В лизинговую фирму обратился клиент с предложением взять в аренду оборудование стоимостью 1 млн. тенге сроком на 5 лет. Остаточная стоимость оборудования – 100 тыс. тенге. Требуемая норма доходности для фирмы равна 10%. Ставка налога на доход – 40%. Для определения величины арендной платы не используется: |

|

|

Функция ППЛАТ (ПЛТ) |

|

|

Функция ПЗ (ПС) |

|

|

Функция НПЗ (ЧПС) |

|

1 |

Функция ВНДОХ (ВСД) |

|

|

Нет верного ответа |

|

V47 |

Общая сумма лизинговых платежей по лизинговому соглашению при ежегодной выплате взносов производится по формуле: |

|

|

Пк + Пком + Пу |

|

|

А + Пк + Пком + Пу + Нд |

|

1 |

Лп / Т |

|

|

Лп * Т : 4 |

|

|

Лв = Лп * Т : 12 |

|

V48 |

Общая сумма лизинговых платежей по лизинговому соглашению при ежеквартальной выплате взносов производится по формуле: |

|

|

Пк + Пком + Пу |

|

|

А + Пк + Пком + Пу + Нд |

|

|

Лп / Т |

|

1 |

Лп / Т : 4 |

|

|

Лв = Лп * Т : 12 |

,

Е0

– это …

,

Е0

– это … ,

Аt

– это …

,

Аt

– это …

- I0

- I0

- I0

- I0

,

Lt

– это …

,

Lt

– это … ,

T – это …

,

T – это … ,

Kt

– это …

,

Kt

– это … ,

Pt

– это …

,

Pt

– это … ,

SVn

– это:

,

SVn

– это: -

I0

-

I0 -

- -

I0

-

I0

-

I0

-

I0 -

- -

I0

-

I0

-

- -

I0

-

I0

-

- -

I0

-

I0