Расчет и анализ основных показателей деятельности строительной организации

3.1. Расчет основных показателей деятельности строительной организации

Ввод объектов строительства в эксплуатацию

![]()

![]() - стоимость объектов, введенных в

эксплуатацию за год фактически; ' .

- стоимость объектов, введенных в

эксплуатацию за год фактически; ' .

![]() - стоимость объектов, введенных в

эксплуатацию по плану;

- стоимость объектов, введенных в

эксплуатацию по плану;

Причинами невыполнения плана по вводу объектов строительства в эксплуатацию могут быть:

3.2. Выполнение объёмов строительно-монтажных работ

где СМРфакт- фактическая стоимость выполненных работ, тыс. грн.;

СМРпл- стоимость строительно-монтажных работ по плану тыс. грн.;

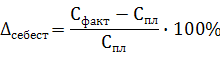

3.3. Себестоимость строительно-монтажных работ

где Сфакт - фактическая себестоимость работ, тыс. грн.;

Спл– плановая себестоимость работ, тыс. грн.

Снижение себестоимости строительно-монтажных работ можно достичь за счет:

Существуют и более тонкие и скрытые факторы, которые требуют привлечения научных методик, обширной информационной базы, экономически высококвалифицированных управленческих кадров:

выбор рациональных темпов, сроков строительства;

оптимизация номенклатуры выпуска продукции, типов работ;

определение рациональной степени использования производственной мощности;

политика обновления строительных машин;

выбор эффективного портфеля заказов;

оптимальное управление запасами сырья, материалов, конструкций;

профессиональный маркетинг.

3.4. Прибыль строительно-монтажной организации

где Прфакт - фактическая прибыль по итогам работы за год;

Прфакт=СМРфакт– Сфакт

Прпл- запланированная прибыль;

Прпл.=СМРпл– Спл

Прпл=Прсм+Э,

где Прсм- сметная прибыль, определяемая в договорной цене; тыс. грн.;

Э - экономия нормативной стоимости работ - прямых затрат и общепроизводственных расходов; тыс. грн.

Чем ниже себестоимость работ, тем выше прибыль строительно-монтажной организации.

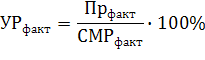

3.5. Уровень рентабельности строительно-монтажной организации

3.5.1. Iвариант

Прб.- балансовая прибыль строительно-монтажной организации за год,

тыс. грн.;

СМРгод- стоимость строительно-монтажных работ за год, тыс. грн.;

3.5.2. II вариант

где

Прб- балансовая прибыль за год, тыс. грн.;

ОФ - среднегодовая стоимость основных производственных фондов, тыс.грв.;

ОБ - среднегодовой остаток оборотных средств, тыс. грн.;

Прибыль и рентабельность строительно-монтажной организации увеличиваются в результате:

3.6. Число работающих в строительно-монтажной организации

где п- число работающих, чел.

СМРгод- стоимость строительно-монтажных работ за год,; тыс.грн.

В - годовая стоимостная выработка,

Обеспечение строительно-монтажной организации трудовыми ресурсами,

На уровень производительности труда в строительстве влияют следующие факторы:

3.7. Эффективность использования основных производственных фондов

3.7.1. Фондоотдача

СМРгод- годовой объем строительно-монтажных работ тыс. грн.;

ОФ - среднегодовая стоимость основных производственных фондов тыс. грн.;

Резервы улучшения использования основных фондов строительного производства чрезвычайно велики. Реализация их должна идти по двум основным направлениям:

7.2. Фондоемкость

К числу факторов, влияющих на улучшение использования основных производственных фондов по времени, можно отнести…

Интенсивность использования основных производственных фондов (активной их части), в свою очередь, может быть обеспечена в результате осуществления следующих мероприятий:

Улучшение эффективности использования основных фондов строительных организаций может быть достигнуто …

3.8. Эффективность использования оборотных средств строительно-монтажной организации

3.8.1. Коэффициент оборачиваемости оборотных средств

СМРгод- стоимость строительно-монтажных работ за год, тыс. грн.;

ОС - среднегодовой остаток оборотных средств, тыс. грн.;

3.8.2. Длительность оборота

Ускорение оборота средств достигается…

3.8.3. Высвободившиеся оборотные средства в результате сокращения

длительности оборота на t дней

ОБ – среднегодовой остаток оборотных средств, тыс. грн.;

Dпл– длительность 1 оборота по плану в днях;

Dфакт– фактическая длительность оборота в днях;

ПРИЛОЖЕНИЕ

А.Тарифная сетка

УТВЕРЖДЕНО

приказом Минстроя Украины

от 28.12.2007

Усредненная стоимость человеко-часа

по разрядам работ в строительстве*

По состоянию на «01» января 2008г.

|

Разряд выполненных работ |

Стоимость чел/час, грн |

Разряд выполненных работ |

Стоимость чел/час, грн |

Разряд выполненных работ |

Стоимость чел/час, грн |

|

1 |

2 |

1 |

2 |

1 |

2 |

|

1 |

8,59 |

3,4 |

10,70 |

5,8 |

14,99 |

|

1,1 |

8,63 |

3,5 |

10,84 |

5,9 |

15,23 |

|

1,2 |

8,73 |

3,6 |

10,97 |

6 |

15,40 |

|

1,3 |

8,83 |

3,7 |

11,11 |

6,1 |

15,65 |

|

1,4 |

8,85 |

3,8 |

11,25 |

6,2 |

15,89 |

|

1,5 |

8,94 |

3,9 |

11,38 |

6,3 |

16,14 |

|

1,6 |

9,02 |

4 |

11,48 |

6,4 |

16,37 |

|

1,7 |

9,10 |

4,1 |

11,67 |

6,5 |

16,62 |

|

1,8 |

9,12 |

4,2 |

11,87 |

6,6 |

16,86 |

|

1,9 |

9,24 |

4,3 |

12,01 |

6,7 |

17,10 |

|

2 |

9,34 |

4,4 |

12,18 |

6,8 |

17,35 |

|

2,1 |

9,38 |

4,5 |

12,37 |

6,9 |

17,58 |

|

2,2 |

9,48 |

4,6 |

12,56 |

7 |

17,83 |

|

2,3 |

9,58 |

4,7 |

12,71 |

7,1 |

18,11 |

|

2,4 |

9,66 |

4,8 |

12,89 |

7,2 |

18,38 |

|

2,5 |

9,76 |

4,9 |

13,08 |

7,3 |

18,66 |

|

2,6 |

9,86 |

5 |

13,26 |

7,4 |

18,94 |

|

2,7 |

9,95 |

5,1 |

13,44 |

7,5 |

19,20 |

|

2,8 |

9,99 |

5,2 |

13,68 |

7,6 |

19,47 |

|

2,9 |

10,09 |

5,3 |

13,90 |

7,7 |

19,74 |

|

3 |

10,18 |

5,4 |

14,10 |

7,8 |

20,01 |

|

3,1 |

10,31 |

5,5 |

14,33 |

7,9 |

20,29 |

|

3,2 |

10,46 |

5,6 |

14,58 |

8 |

20,56 |

|

3,3 |

10,60 |

5,7 |

14,75 |

|

|

*Стоимостные показатели, приведены в приложении, исчислены исходя из среднемесячной заработной платы 2000 грн., соответствующей среднему разряду сложности работ в строительстве в целом – 3,8.

_____________________________________________________________

«Ценообразование в строительстве», №1’2008

Б. Задания для практических занятий