Вказівки до лаб_2010

.pdfНа основі заданої двовимірної вибірки (x1, y1 ), (x2 , y2 ), ..., (xn , yn ) завжди можна обчислити:

а) вибіркові середні по x |

та y : x = |

1 |

|

n |

|

|

|

|

|

y = |

1 |

n |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||

|

|

å x , |

|

|

å y ; |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

n i=1 |

i |

|

|

|

|

|

n i=1 i |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

n |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

б) вибіркове середнє добутків: xy = |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

|

|

|

å x y ; |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

n i=1 |

i |

|

i |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

n |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

n |

|

|

|

|

|

|

|

||

в) вибіркові дисперсії по |

x та y : D |

x |

= 1 |

å |

(x |

|

- x )2 , D |

|

y |

= |

1 å |

( y |

- y )2 |

, а |

||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

n i=1 |

|

i |

|

|

|

|

|

|

|

|

|

n i=1 |

i |

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

також |

|

відповідні середньоквадратичні |

|

відхилення: |

σ |

|

= |

|

|

|

|

|

та |

|||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

x |

||||||||||||||||||||||||||||||||||||||||||

x |

D |

|||||||||||||||||||||||||||||||||||||||||||||||

σ |

y = |

|

|

|

|

; |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

y |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

D |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

г) вибіркову |

коваріацію |

|

cov |

= |

xy |

- |

x |

× |

|

y |

, |

|

яка |

|

|

є точковою оцінкою ко- |

||||||||||||||||||||||||||||||||

варіації cov(ξ,η ) між ознаками генеральної сукупності ξ та η ; |

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

= |

|

- |

|

× |

|

, який є точко- |

|||||||||||||||||||||||||||||||||

д) вибірковий коефіцієнт кореляції |

ρ |

= |

|

|

cov |

|

|

xy |

x |

y |

||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

σ |

x ×σ |

y |

|

σ |

x ×σ |

y |

|

|

|

|

|

|

|

|

|

|

|

||||||||

вою оцінкою коефіцієнта кореляції ρ (ξ,η ) між ознаками ξ та η гене-

ральної сукупності;

е) вибіркову коваріаційну (дисперсійну) матрицю

|

|

æ |

|

|

|

(x, x) |

|

|

|

|

(x, y)ö |

æ |

σ |

x2 |

|

|

|

|

ö |

||||||

|

|

cov |

cov |

|

cov |

||||||||||||||||||||

|

|

|

|||||||||||||||||||||||

S = ç |

|

|

|

|

|

|

|

÷ |

= ç |

|

|

|

|

|

|

|

|

|

÷; |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

ç |

|

|

|

|

|

|

÷ |

ç |

|

|

|

|

|

|

|

|

2 |

÷ |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

è cov( y, x) |

cov( y, y)ø |

ècov |

|

σ y |

ø |

||||||||||||||||||

є) вибіркову кореляційну матрицю |

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

æ |

ρ |

(x, x) |

|

ρ |

(x, y)ö |

æ 1 |

|

|

|

ρ |

ö |

|

||||||||

|

|

|

|

|

|

|

|

||||||||||||||||||

|

|

R = ç |

|

|

|

|

÷ |

= ç |

|

|

|

|

|

|

÷ . |

|

|||||||||

|

|

|

|

|

|

|

|

ρ |

1 |

|

|||||||||||||||

|

|

|

|

|

è ρ ( y, x) |

ρ ( y, y)ø |

è |

ø |

|

|

|||||||||||||||

Зауважимо, що вибіркові коваріаційні та дисперсійні матриці симетричні. Вибірковий коефіцієнт кореляції ρ володіє такими властивостями:

1)ρ оцінює щільність лінійного кореляційного зв’язку між двома озна-

ками генеральної сукупності (якщо такий зв’язок між ознаками існує);

2)−1≤ ρ ≤1;

61

3) якщо ρ > 0 , то це свідчить про прямий зв’язок між ознаками (збіль-

шення значень однієї ознаки супроводжується збільшенням середнього значення іншої); якщо ж ρ < 0 , то маємо обернений (зворотний)

зв’язок (збільшення значень однієї супроводжується зменшенням середнього значення іншої);

4)чим ближче ρ наближається до нуля, тим слабший зв’язок між до-

сліджуваними ознаками, і чим ближче ρ наближається до одиниці,

тим цей зв’язок сильніший;

5)якщо ρ = 0 , то лінійний кореляційний зв’язок між досліджуваними оз-

наками відсутній, а якщо ρ =1, то між досліджуваними змінними

існує строго функціональна лінійна залежність.

Аналітична форма лінійної кореляційної залежності між двома змінними задається вибірковим лінійним рівнянням регресії у вигляді

yˆx = β0 + β1x ,

де β0 , β1 — деякі числові коефіцієнти. Коефіцієнти β0 та β1 є точковими оцін-

ками коефіцієнтів β0 , β1 теоретичного рівняння регресії. Їх шукають шляхом знаходження розв’язку системи нормальних рівнянь Гаусса:

ì |

|

|

|

|

|

n |

|

n |

|

|

|

|

|

|

|

|

|||

ïβ0 × n + β1 × åxi = åyi , |

|||||||||

ï |

|

|

|

|

i=1 |

|

i=1 |

||

í |

|

|

n |

|

|

n |

n |

||

ïï |

|

|

|||||||

β0 × åxi + β1 × åxi2 = åxi yi . |

|||||||||

î |

|

|

i=1 |

i=1 |

i=1 |

||||

Коефіцієнт β1 називають коефіцієнтом регресії або коефіцієнтом нахи-

лу, він показує, на скільки приблизно одиниць збільшиться середнє значення змінної y при збільшенні x на одну одиницю.

Підставляючи у вибіркове рівняння регресії yˆx = β0 + β1x фіксоване зна-

чення x = x0 , отримаємо прогнозне середнє значення yˆx при x = x0 .

Зауважимо, що побудоване вибіркове рівняння регресії не завжди „правильно” відображає залежність між реальними даними. Це пояснюється нехту-

62

ванням при побудові вибіркового (емпіричного) рівняння регресії впливу залишкових випадкових факторів. Тому наступним кроком є перевірка побудованої регресійної моделі на адекватність.

Крім лінійного рівняння регресії на практиці часто трапляються більш складні зв’язки між ознаками генеральної сукупності ξ та η , — коли зі зміною аргументу змінюється не тільки функція, а й її приріст. Серед найпоширеніших

нелінійних рівнянь зв’язку є: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

∙ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

логарифмічне рівняння регресії yˆx = β0 + β1 ln x ; |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

∙ |

квадратичне yˆ |

|

|

|

|

|

|

|

|

|

|

x2 та кубічне yˆ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

x2 |

|

|

|

|

|

x3 як част- |

|||||||||||||

x |

= β |

0 |

+ β |

x + β |

x |

= β |

0 |

+ β x + β |

2 |

+ β |

||||||||||||||||||||||||||||||||||||

|

|

|

|

1 |

2 |

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

3 |

|

|

|

|

|

|||||||||||||||||

|

кові випадки поліноміальних рівнянь регресії |

yˆ |

|

|

|

|

|

|

|

|

|

|

|

|

x2 |

|

|

|

|

xn |

||||||||||||||||||||||||||

|

x |

= β |

0 |

+ β |

x + β |

2 |

+... + β |

n |

||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

n-го степеня;

∙степеневе рівняння регресії yˆx = β0 × xβ1 ;

∙показникове (експоненційне) yˆx = β0 ×eβ1x тощо.

Кожне із них певною заміною змінних можна звести до лінійних рівнянь та дослідити на адекватність.

Типовий приклад

У таблиці наведено залежність прибутків компаній ( yi ) від рекламних витрат ( xi ), млн. дол.:

yi |

0,8 |

0,9 |

1,2 |

1,3 |

1,7 |

1,9 |

2,0 |

|

2,2 |

2,3 |

2,4 |

xi |

20,6 |

22,7 |

22,8 |

24,4 |

28,0 |

29,0 |

29,5 |

|

30,6 |

30,9 |

31,5 |

|

|

|

|

|

|

|

|

Продовження таблиці |

|||

yi |

2,6 |

2,6 |

2,7 |

2,8 |

3,1 |

3,2 |

4,1 |

|

4,2 |

4,3 |

4,7 |

xi |

32,5 |

33,3 |

34,5 |

34,8 |

35,0 |

37,0 |

38,7 |

|

40,7 |

41,6 |

52,6 |

|

|

|

|

|

x0 = 5,0 . |

|

|

|

|

|

|

Потрібно:

1. Для заданої двовимірної вибірки вказати, яка змінна відповідає факторній ознаці, а яка — результативній. Побудувати діаграму розсіювання вибір-

63

кових значень. Вважаючи регресійну модель лінійною, побудувати на діаграмі лінію тренду та зазначити її параметри.

2.Знайти коефіцієнт кореляції між заданими змінними, користуючись функцією CORREL. Зробити висновки щодо щільності лінійного кореляційного зв’язку між ознаками генеральної сукупності. За допомогою надбудови Data Analysis знайти вибіркові коваріаційну та кореляційну матриці; вказати значення вибіркової коваріації та вибіркового коефіцієнта кореляції.

3.Знайти вибіркове лінійне рівняння регресії та дослідити його на адекватність за допомогою процедури Regressіon надбудови Data Analysis (рівень

значущості — α = 5% ). Який зміст коефіцієнта регресії β1 та коефіцієнта де-

термінації R2 ? Записати довірчі інтервали для коефіцієнтів регресії β0 , β1 .

4.Вважаючи, що всі припущення щодо побудови лінійної регресійної моделі виконуються, у випадку адекватності знайденого рівняння регресії спрогнозувати значення залежної змінної при вказаному значенні x = x0 = 5,0 .

5.Побудувати на діаграмі розсіювання лінії логарифмічного, квадратичного, кубічного, степеневого та показникового тренду. Для кожного з них записати відповідне рівняння регресії та коефіцієнт детермінації.

6.Зробити висновки.

Хід роботи

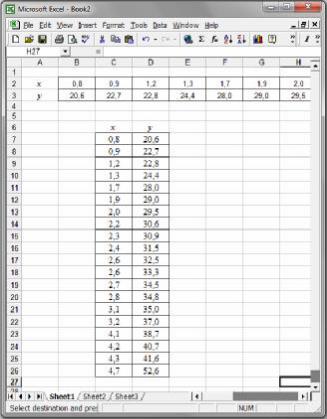

Крок 1. Записати задану двовимірну вибірку у вигляді двох стовпців та вказати, яка змінна відповідає факторній ознаці, а яка — результативній (рис. 46). У нашому випадку змінна x відповідає факторній ознаці („Рекламні витрати компанії”), а змінна y — результативній („Прибуток компанії”).

64

Рис. 46. Вхідні дані для лабораторної роботи № 6-7.

Крок 2. Для побудови діаграми розсіювання (кореляційного поля) можна

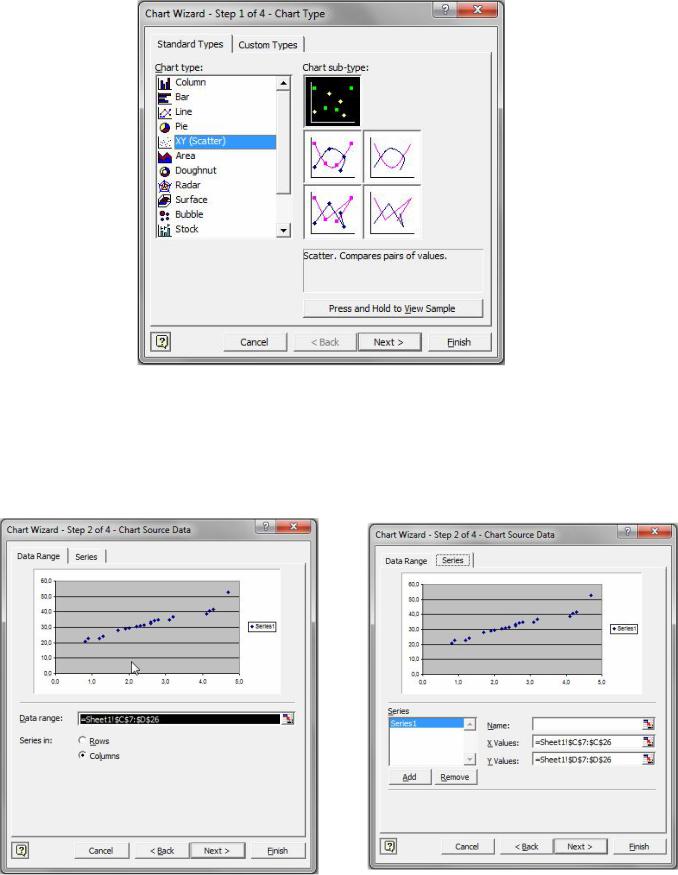

скористатися майстром діаграм, натиснувши кнопку  на панелі інструментів. Після виклику майстра з’являється діалогове вікно для вибору типу діаграми (рис. 47); обрати в діалоговому вікні точкову діаграму типу XY (Scatter) і натиснути кнопку Next.

на панелі інструментів. Після виклику майстра з’являється діалогове вікно для вибору типу діаграми (рис. 47); обрати в діалоговому вікні точкову діаграму типу XY (Scatter) і натиснути кнопку Next.

65

Рис. 47. Вибір типу діаграми.

Крок 3. На закладці Data Range ввести діапазон заданих значень факторної та результативної змінних (рис. 48), на закладці Series перевірити значення полів X Values (значення x ) та Y Values (значення y ) (рис. 49).

Рис. 48. Задання вхідних даних |

Рис. 49. Перевірка X Values та Y Values |

для діаграми розсіювання. |

на закладці Series |

66

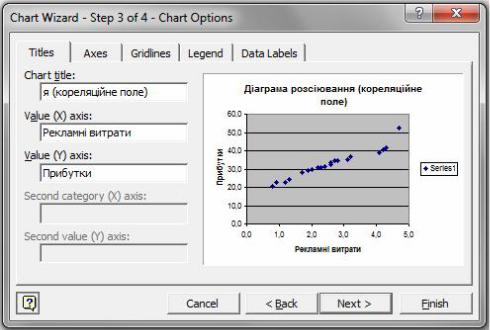

Далі натиснути на кнопку Next і зазначити назву діаграми „Діаграма роз-

сіювання (кореляційне поле)” в полі Tіtles, а також підписи „Рекламні витрати”

і „Прибутки” по осях X та Y (відповідно, поля Value (X) axis та Value (Y) axis) (рис. 50). Знову натиснути на кнопку Next, потім Finish.

Рис. 50. Задання назви діаграми і підписів по осях.

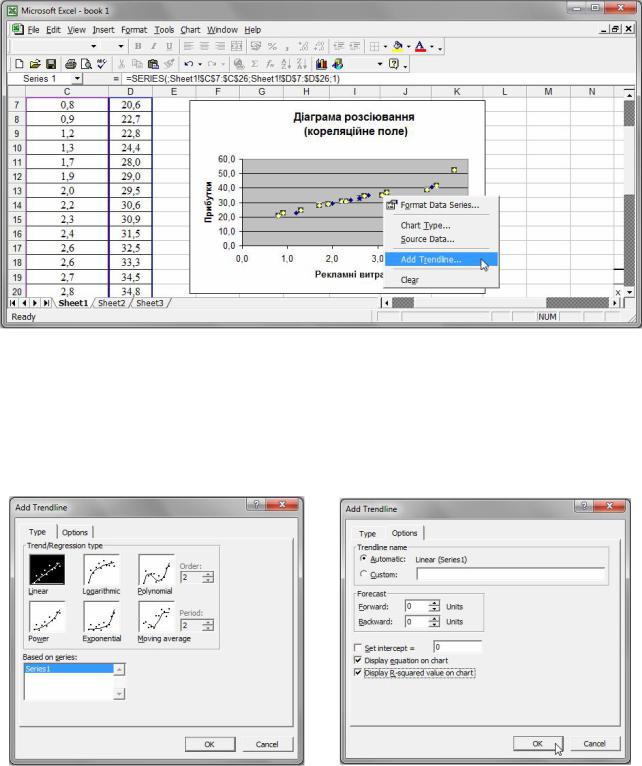

Крок 4. Для відображення прямої лінії регресії на діаграмі розсіювання та її параметрів виконати наступне. Натиснути лівою кнопкою миші на одній із точок діаграми розсіювання, при цьому автоматично буде виділено всі точки діаграми розсіювання. Потім викликати контекстне меню Add Trendline за допомогою правої кнопки миші (рис. 51).

67

Рис. 51. Виклик контекстного меню Add Trendline.

Далі на закладці Type вибрати тип рівняння регресії Lіnear (рис. 52), а на закладці Optіons відмітити опції Display equation on chart та Display R-squared value on chart (рис. 53). Натиснути ОК.

Рис. 52. Вибір рівняння регресії |

Рис. 53. Задання опцій у діалоговому |

(лінійного). |

вікні Add Trendline |

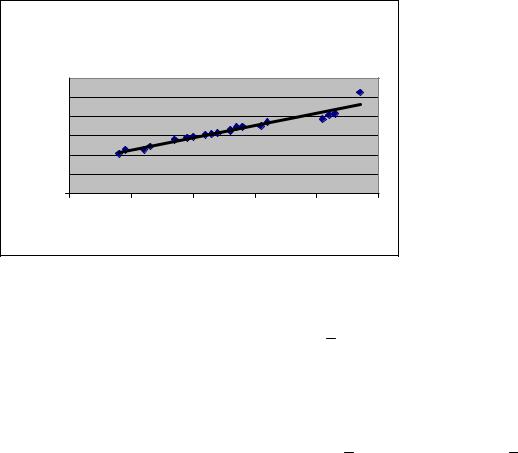

Отримаємо лінію тренду разом із вибірковим рівнянням регресії та кое-

фіцієнтом детермінації R2 (рис. 54).

68

Діаграма розсіювання (кореляційне поле)

|

60,0 |

y = 6,408x + 16,195 |

|

|

|

|

|

50,0 |

|

|

|

||

Прибутки |

R2 |

= 0,934 |

|

|

|

|

40,0 |

|

|

|

|||

|

|

|

|

|

||

30,0 |

|

|

|

|

|

|

20,0 |

|

|

|

|

|

|

10,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,0 |

|

|

|

|

|

|

0,0 |

1,0 |

2,0 |

3,0 |

4,0 |

5,0 |

|

|

|

Рекламні витрати |

|

|

|

Рис. 54. Діаграма розсіювання разом із вибірковим рівнянням регресії та коефіцієнтом детермінації.

Крок 5. Знайти вибірковий коефіцієнт кореляції ρ за допомогою функції

CORREL, зазначивши в полях Array 1 та Array 2 масиви значень змінних X та Y відповідно.

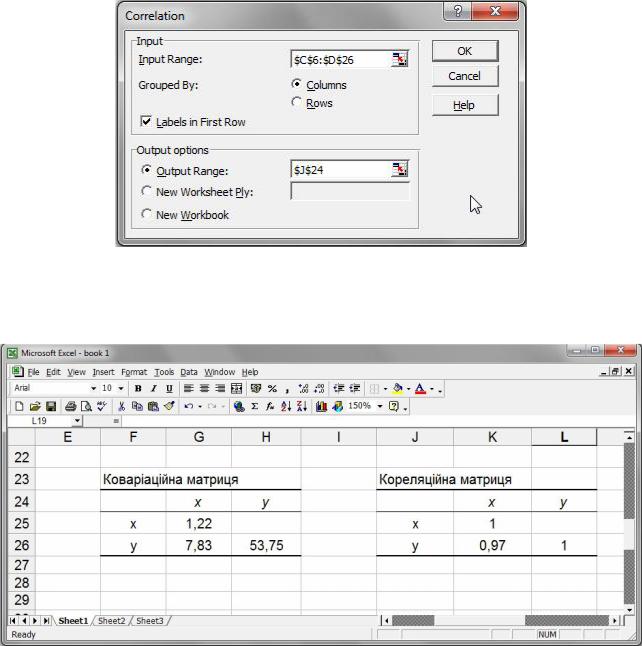

Крок 6. Для побудови вибіркових коваріаційної Σ та кореляційної R матриць потрібно виклиати надбудову Data Analysis в меню Tools (як під’єднати надбудову Data Analysis у випадку її відсутності в Excel — див. с. 11) та скористатися в ній процедурами Covariance (для коваріаційної матриці) чи Correlation (для кореляційної матриці). Тоді в діалоговому вікні, у полі Іnput Range (рис. 55), необхідно ввести водночас діапазон клітинок для змінних X та Y , а в полі Output Range — результуючу клітинку. При цьому бажано адреси комірок вводити разом із заголовками ( X та Y ), а в діалоговому вікні відмітити опцію Labels.

69

Рис. 55. Побудова кореляційної матриці.

Натискаємо ОК та отримуємо результат (рис. 56).

Рис. 56. Коваріаційна та кореляційна матриці.

Крок 7. Для знаходження лінійного рівняння регресії та його аналізу скористатися процедурою Regression надбудови Data Analysis. Основними елементами діалогового вікна Regression (рис. 57) є:

70