Пример решения задачи:

В таблице представлены данные о запасах и объемах продаж компании по 10 номенклатурным единицам:

|

Название товара |

Средний запас за год по позиции, тыс. руб. |

Реализация за квартал, тыс. руб. |

|||

|

I квартал |

II квартал |

III квартал |

IV квартал |

||

|

А |

4 900 |

4 000 |

3 700 |

3 500 |

4 100 |

|

Б |

150 |

240 |

300 |

340 |

400 |

|

В |

200 |

500 |

600 |

400 |

900 |

|

Г |

1 900 |

3 300 |

1 000 |

1 500 |

2 000 |

|

Д |

150 |

50 |

70 |

180 |

20 |

|

Е |

450 |

450 |

490 |

460 |

480 |

|

Ж |

900 |

1 400 |

1 040 |

1 200 |

1 300 |

|

З |

2 500 |

400 |

1 600 |

2 000 |

2 900 |

|

И |

3 800 |

3 600 |

3 300 |

4 000 |

3 400 |

|

К |

690 |

700 |

1 000 |

1 100 |

800 |

Необходимо провести анализ запасов по методологии АВС и анализ продаж по методологии XYZ и обосновать решение относительно оптимизации торгового ассортимента на основе матриц ABC и XYZ.

Решение:

Первым этапом проведем анализ по методу АВС, который предполагает деление всего ассортимента по принципу Парето (в пропорции 80:15:5): выделение небольшой группы, формирующей основную складских запасов и выделение большой по числу номенклатурных единиц группы, формирующей меньшую часть запасов.

Для группировки и анализа запасов выберем данные по среднегодовому запасу на складе для каждой номенклатурной единицы и проранжируем (упорядочим по величине запасов существующую номенклатуру от наибольших запасов к наименьшим). Получим следующую таблицу:

|

Название товара |

Упорядоченный средний запас за год по позиции, тыс. руб. |

|

А |

4 900 |

|

И |

3 800 |

|

З |

2 500 |

|

Г |

1 900 |

|

Ж |

900 |

|

К |

690 |

|

Е |

450 |

|

В |

200 |

|

Б |

150 |

|

Д |

150 |

|

ИТОГО |

15640 |

Далее следует выделить три группы товаров: 80% запасов, 15% от всех запасов и 5% от всех запасов. Все три группы в сумме будут формировать 100% запасов. Для выделения групп необходимо вычислить нарастающим итогом 80% от общего объема запасов (15640 тыс. руб.) = 12512 тыс. руб. Далее еще 15% (от 15640 тыс. руб.) = 2346 тыс. руб., что нарастающим итогом составит 95% и 14858 тыс. руб. Далее еще 5% (от 15640 тыс. руб.) = 782 тыс. руб., что нарастающим итогом дает 100% и 15640 тыс. руб.

Для деления номенклатур начинаем считать нарастающим итогом: 4900 + 3800 + 2500 + 1900 = 13100 тыс. руб. Следовательно, товары А, И, З, Г – попадают в группу А (важно оговориться, так как единицу номенклатуры товаров невозможно разделить, то допускается отклонение от точной пропорции 80-15-5, то есть рассчитывая нарастающий итого мы не остановились не на расчетных 12512 тыс. руб. а дошли до 13100 тыс. руб. В случае не включения товара Г отклонение от расчетного больше, то есть, распределение менее оптимально. Именно поэтому товар Г включен в группу А).

Далее 13100 + 900 + 690 = 14690, следовательно, в группу В вошли товары Ж и К, (рассуждая аналогично мы не включили товар Е в данную группу).

Далее 14690 + 450 + 200 + 150 + 150 = 15640, следовательно, в группу С вошли товары Е, В, Б, Д.

|

Группа А |

Группа В |

Группа С |

|

А, И, З, Г |

Ж, К |

Е, В, Б, Д |

Из таблицы видно подтверждение распределения Парето: по количеству единиц группы А и С равны, при этом товары группы А занимают порядка 80% запасов, в то время как то же количество номенклатурных единиц товаров группы С – занимают немногим более 5%. Следовательно, необходимо повышенное внимание в товарам первой группы, данная группа вероятно имеет наибольший потенциал для оптимизационных работ и именно здесь возможны максимальные положительные эффекты оптимизации.

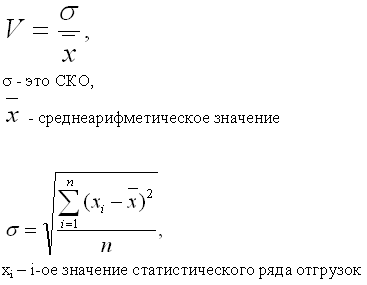

Следующим этапом проведем группировку и анализ по методологии XYZ. Данная методология предполагает анализ спроса на продукцию и на основании коэффициента вариации спроса и группировка товаров. Для этого из таблицы возьмем данные о реализации за квартал (подробный расчет приводится для номенклатурной единицы А).

Рассчитаем

изначально среднее арифметическое для

номенклатурной единицы А:

Рассчитаем

изначально среднее арифметическое для

номенклатурной единицы А:

1) (4000 + 3700 + 3500 + 4100)/4 = 3825 тыс. руб.

Далее рассчитаем среднеквадратичное отклонение:

2) КОРЕНЬ (((4000-3825)² + (3700-3825)² + (3500-3825)² + (4100-3825)²) / 4)) = 238.5

Далее рассчитаем сам коэффициент вариации:

3) 238.5 / 3825 *100% = 6.2%

Следовательно, для товара А вариация спроса в квартал составляет примерно 6%. Аналогичным образом рассчитаны коэффициенты вариации для остальных товаров (для расчетов целесообразнее всего использовать возможности Microsoft Excel). Данные расчетов представлены ниже:

|

Название товара |

Коэффициент вариации, % |

|

А |

6,2 |

|

Б |

18,2 |

|

В |

31,2 |

|

Г |

43,9 |

|

Д |

75,5 |

|

Е |

3,4 |

|

Ж |

10,8 |

|

З |

52,1 |

|

И |

7,5 |

|

К |

17,6 |

Дальнейшее деление осуществляется на основании следующей шкалы: товары с коэффициентом вариации менее и равно 10% попадают в группу Х, больше 10% и менее и равно 20% попадают в группу У, при вариации свыше 20% попадают в группу Z.

В нашем случае получаем следующее распределение:

|

Группа Х |

Группа У |

Группа Z |

|

А, Е, И |

Б, Ж, К |

В, Г, Д, З |

В группу X вошли товары, спрос, на который равномерен или подтвержден незначительными колебаниями. Вследствие высокой степени качества прогнозирования для данных товаров возможны наименьшие по объему и наиболее частые поставки.

В группу Y вошли товары, спрос, на который меняется во времени, например с учетом сезона. Возможности прогноза – средние. И также имеются возможности оптимизации.

В группу Z вошли товары В, Г, Д, З спрос, на который не предсказуем. Такие товары содержатся большей частью для поддержания широкого ассортимента, однако при острых ситуациях с затратами на хранение или нехваткой объема складов данная категория несет большие возможности для оптимизации.