22. Маркетинговый подход к управлению деятельностью таможенных органов.

23. Принципиальная модель управления таможенными органами и ее особенности.

В базовой модели управления таможенными органами (специальной модели управления - вариант 3) в качестве объектов управления выступают собственно таможенные органы (ФТС России, РТУ, таможни, таможенные посты), специалисты таможенного дела, таможенные коллективы, технологические таможенные процедуры, ресурсы таможенной деятельности (финансовые, материальные, трудовые, информационные и др.), а также звенья инфраструктуры таможенной деятельности. Согласованность (единодействия) различных элементов (частей, подсистем) таможенной системы для достижения целей деятельности таможенных органов и обеспечивает управление.

К субъектам управления таможенными органами относятся все элементы и подсистемы таможенного поста, таможни, регионального таможенного управления и ЦА ФТС России, осуществляющих процесс управления, т. е. процесс целенаправленного воздействия на коллективы сотрудников, занятых в управляемой системе.

Таким образом, для формирования и реализации управляющего воздействия необходимо наличие субъекта управления, объекта управления и определенным образом организованных взаимосвязей между ними.

В совокупности эти элементы - субъект управления, объект управления и взаимосвязи между ними - образуют систему управления таможенными органами. Базовая формализованная модель системы управления таможенными органами представлена на рис. 24.

Каждый таможенный орган также состоит из целого ряда структурных подразделений. Эти подразделения и составляют требуемый набор компонентов (элементов) системы, в качестве которой рассматривается любой таможенный орган. Вместе с тем следует иметь в виду, что своеобразным элементом этой системы выступают и отдельные сотрудники таможенных органов, поскольку они способны самостоятельно решать ряд задач и осуществлять ряд функций, присущих рассматриваемым органам.

Все элементы (структурные подразделения) таможенного органа определенным образом связаны между собой и системой в целом. Они оказывают друг на друга различное по степени значимости воздействие, которое может носить управляющий либо информационный характер.

Непосредственное управляющее воздействие, необходимым условием которого являются отношения соподчиненности, оказывается вышестоящим органом либо его структурным подразделением на нижестоящий таможенный орган либо его структурное подразделение. Следовательно, воздействие данного вида является формой взаимосвязи субъекта и объекта управления.

В отличие от него информационное воздействие - это форма взаимосвязи несоподчиненных структурных элементов одного таможенного органа либо элементов (подразделений) самостоятельных систем управления.

24. Формализованная схема процесса управления таможенной системой.

25. Концептуальные основы контроллинга в таможенном деле.

Содержание любой системы контроллинга заключается в его ориентации на цель, дальнейшее развитие и выявление проблем и «узких мест».

Основная цель контроллинга в таможенных органах - информационно-аналитическая и методическая поддержка руководителей всех уровней управления при принятии управленческих решений в процессе реализации задач, возложенных на таможенные органы государством; ориентация процесса управления на обеспечение качественного и своевременного выполнения этих задач при эффективном использовании ресурсов, оптимальном построении организационных структур и технологий.

Как показывает практика многих организаций в нашей стране и за рубежом, построение системы контроллинга целесообразно начинать, во-первых, с построения системы целей, во-вторых, с построения системы показателей. Следует отметить некоторые важные моменты, связанные с построением системы целей в контроллинге.

Контроллинг предполагает четкую формулировку целей всех уровней, включающую содержание цели, время реализации, области деятельности, для которых они определяются. Цели каждого уровня должны быть направлены на достижение целей более высокого уровня.

Обеспечение национальной безопасности и защита экономических интересов страны являются «глобальными целями», или видением организации. Конкретные цели деятельности таможенной службы связаны с третьим блоком - разработкой инструментов и технологий реализации утвержденных мер регулирования ВЭД. Их можно объединить в три большие группы, связанные с реализацией фискальной и протекционистской функций (рис. 75). Достижение каждой из них предполагает соблюдение законодательства, выполнение международных соглашений и т. д.

Контроллинг предполагает, с одной стороны, построение иерархии целей таможенной службы, а с другой - механизм определения степени достижения целей. Степень достижения целей определяется с помощью системы количественных и качественных показателей - плановых и фактических.

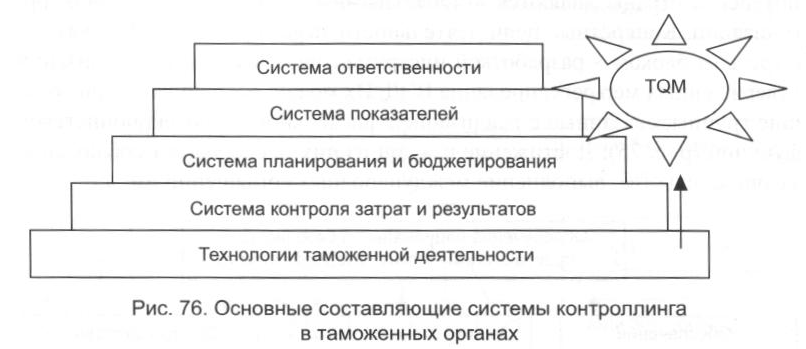

Система контроллинга состоит из нескольких подсистем (рис. 76).

Безусловно, говорить о контроллинге как о совершенно новом явлении в практике управления в таможенных органах было бы неверным. В настоящее время его отдельные компоненты в том или ином объеме уже реализуются, в частности, в процессе управления происходит постановка целей, составляются планы, закрепляются соответствующие процедуры контроля и т. д. Отделы статистики и анализа, а так же оргинспекторские отделы регулярно составляют аналитические отчеты и выборки из баз и банков данных, которые являются в некоторых случаях основанием для принятия управленческих решений.

Контроллинг предполагает использование различных технологий и инструментов эффективного управления, в том числе финансовых инструментов, а также инструментов автоматизации подготовки и контроля управленческих решений.

В перспективе внедрение контроллинга должно освободить руководителей от необходимости постоянного, детального изучения и анализа условий для решения части стандартных задач. Контроллинговые элементы в управленческой структуре должны повысить надежность реализации планов деятельности, упростить технологию и поддержку оперативного управления. Однако стратегический контроллинг выходит за эти рамки.