1. При изменении объемов производства.

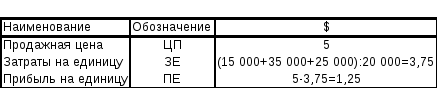

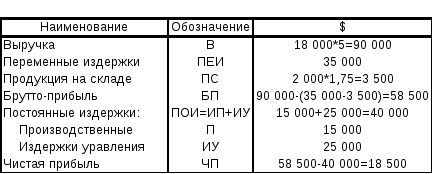

Теперь рассмотрим, что произойдет при изменении объема производства. В подобной ситуации применение «absorption-costing» вызывает некоторое искажение результатов. Рассчитаем прибыль на единицу продукции методом «absorption-costing» (табл.5) при выпуске продукции 20,000 штук по формуле:

ЦП-ЗЕ=ПЕ, (5)

где ЦП - цена продажи;

ЗЕ - затраты на единицу;

ПЕ - прибыль на единицу;

ЗЕ=(П+ПЕИ+ИУ):ОВ, (6)

где ОВ - объем выпуска продукции.

Таблица 5

Расчет прибыли на единицу продукции методом «absorption-costing».

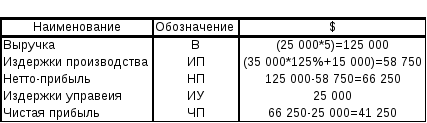

Предположим теперь, что объем продукции увеличился до 25,000 штук. Используя полученные данные о прибыли на единицу продукции, получаем общую прибыль 25,000*1.25=31,250. Однако истинный результат отличается от полученной величины (табл.6):

Таблица 6

Расчет чистой прибыли при изменившемся объеме производства методом «absorption-costing».

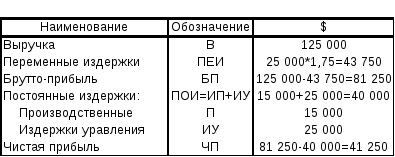

Разница вызвана неправильным учетом постоянных издержек. В данном случае «direct-costing» дает нам более четкую картину. Рассчитаем брутто-прибыль на единицу при выпуске 20,000 единиц продукции по формуле:

БПЕ = ЦП - М, (7)

М = ПЕИ - ОВ, (8)

где БПЕ - брутто-прибыль на единицу продукции;

М - переменные издержки на единицу продукции;

5-(35,000:20,000)=3.25

Если мы вновь повысим объем выпуска до 25,000 штук, ожидаемая прибыль составит:

ЧП = ОВ * БПЕ - ПОИ, (9)

25,000*3,25-40,000=41,250

Проверим правильность полученного результата (табл.7):

Таблица 7

Расчет чистой прибыли методом «direct-costing».

Таким образом мы видим, что использование «direct-costing» дает нам более точные результаты. Следовательно в данном случае для определения будущей прибыли стоит использовать именно «direct-costing».

2. При складировании непроданной продукции.

Другим случаем расхождения данных, полученных при использовании «direct-costing» и «absorption-costing», является вариант использования складирования непроданной продукции. В примере1 чистая прибыль была одинакова незалисимо от метода ее нахождения только потому, что на складе не было продукции ни на начало ни на конец периода. Так как

подход к учету продукции на складе у этих методов различается, результаты будут разными.

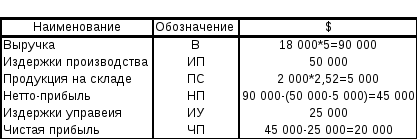

Представим что из 20,000 единиц продукции, произведенных в первом примере продали только 18,000 единиц, а 2,000 оставшиеся на складе будут перенесены в следующий период. Тогда расчет чистой прибыли методами «absorption-costing» (табл.8) и «direct-costing» (табл.9) будет выглядеть следующим образом:

Таблица 8

Расчет чистой прибыли при наличии продукции на складе методом «absorption-costing».

Таблица 9

Расчет чистой прибыли при наличии продукции на складе методом «direct-costing».

Пункт «продукция на складе» означает стоимость этой продукции, он рассчитывается путем умножения количества продукции на ее среднюю себестоимость, которая рассчитывается следующим образом:

«absorption-costing»:

СС1 = ИП : ОВ, (10)

где СС1 - средняя себестоимость (включая постоянные издержки)

50,000:20,000=2.50

«direct-costing»:

СС2 = ИП : ОВ, (11)

где СС2 - средняя себестоимость (по переменным издержкам)

35,000:20,000=1.75

При использовании «absorption-costing» часть постоянных затрат переносится на следующий период, хотя произведены они были в данный период. Таким образом получается, что в следующий период постоянные затраты будут больше (если продукция будет продана), что не соответствует действительности. При использовании «direct-costing» такого не происходит, так как все постоянные затраты списывают на тот период, когда они были произведены.

При наличии нескольких отделов или нескольких видов продукции.

Наиболее типичная ситуация, использования «direct-costing», это наличие нескольких отделов, цехов или нескольких видов продукции. Тогда схема учета по принципу «direct-costing» (рис.6) выглядит следующим образом:

Продукт1

Продукт2 ... Итого

Продукт1

Продукт2 ... Итого

или отдел1 или отдел2 ...

Выручка1 Выручка2 ... Общая выручка

- Переменные Переменные Общие переменные

затраты1 затраты2 ... затраты

= Брутто- Брутто- Общая брутто-

прибыль1 прибыль2 ... прибыль

- Общие постоянные

затраты

затраты

=

Чистая прибыль

=

Чистая прибыль

Рис.7 Схема учета по принципу «direct-costing» при наличии нескольких отделов или видов продукции.

При таком построении учета хорошо видно, какой вклад в формирование брутто-прибыли вносит каждый вид продукции. Соответственно какая продукция покрывает какую часть постоянных издержек.

Эта информация необходима для формирования ассортимента и отслеживания видов продукции, которые устарели, стали неприбыльными и требуют снятия с производства. Кроме того, благодаря такой системе мы в состоянии определить, имеем ли мы возможность начать производство новой продукции, то есть смогут ли остальные виды продукции на начальном этапе покрыть постоянные издержки, которые требуются на ее производство. А также определить минимальную цену этой новой продукции. Она обязательно должна покрывать хоть часть постоянных издержек. В последствии же она должна увеличиться и полностью покрыть постоянные издержки, затраченные на производство продукции.

АНАЛИЗ ПРОИЗВОДСТВА ПРОДУКЦИИ.

Основные задачи анализа:

оценка динамики валовой и товарной продукции в целом и по элементам;

оценка динамики ассортимента продукции;

оценка динамики структуры продукции;

оценка динамики качества продукции;

оценка ритмичности выпуска продукции.

Промышленной продукцией считается прямой полезный результат промышленно-производственной деятельности предприятия, выраженный либо в форме продуктов, либо в форме услуг. Продуктами предприятия являются созданные на нем изделия, детали и другие объекты, объем каждого вида которых может быть выражен в натуральных единицах (тоннах, штуках, метрах).

В отличие от продуктов, производственными услугами (работами промышленного характера) считают такие результаты деятельности, которые сводятся не к созданию новых материальных ценностей, а лишь к восстановлению утраченной потребительной стоимости или к увеличению

потребительной стоимости предметов, созданных на других предприятиях.

По стадии готовности продукты промышленного предприятия

могут представлять собой: 1) готовые изделия, 2) полуфабрикаты, 3) незавершенное производство.

Готовым изделием для предприятия является его законченный продукт, который в пределах данного предприятия не может быть подвергнут никакой дальнейшей обработке.

Полуфабрикатом называется такой продукт, который закончен производством и получил документальное подтверждение готовности и годности в пределах отдельного цеха, но должен подвергаться обработке в других цехах того же предприятия.

Незавершенное производство, т.е. продукция не завершенная производством, - это предметы труда, вступившие в производственный процесс в любом цехе, но не получившие законченного вида в пределах данного цеха.

Учет продукции предприятия может производиться в натуральном, условно-натуральном и стоимостном выражении.

Учет продукции в натуральном выражении сводится к характеристике ее в штуках, метрах, тоннах и т.д. Этот метод является основным методом учета.

Известным дополнением и развитием учета продукции в натуральном выражении является ее учет в условных натуральных единицах. Он применяется для определения общего объема производства всех разновидностей одного и того же продукта. Для этого все разновидности продукта приводятся к одной из его разновидностей, единица которой называется условным натуральным измерителем продукции. Приведение осуществляется с помощью коэффициентов на основе важнейшей характеристики полезности продукции.

Учет продукции в стоимостном выражении производится прежде всего для получения общих итогов произведенной и реализованной продукции для оценки их динамики. Объем продукции на основе денежной оценки можно представить:

- как объем совокупной продукции всех цехов предприятия;

- как общий объем продукции предприятия в целом;

как объем продукции предприятия, подлежащей реализации.

В соответствии с этим система показателей объема продукции промышленного предприятия в денежном выражении включает в себя:

- валовой оборот;

- валовую продукцию;

- товарную продукцию.

Валовой оборот включает в себя стоимость всех выработанных в пределах предприятия готовых изделий, полуфабрикатов и работ промышленного характера независимо от того, пошла ли продукция цеха на сторону или на дальнейшую переработку в другой цех того же предприятия. Кроме того, при цикле производства длительностью свыше двух месяцев валовой оборот учитывает объем незавершенного производства как разность остатков на конец и начало периода.

Валовая продукция в отличие от величины валового оборота не включает в себя элементы повторного счета в пределах предприятия.

Товарная продукция промышленного предприятия - это стоимость готовых изделий, выпущенных в данный период основными, вспомогательными и побочными цехами предприятия; стоимость работ промышленного характера, выполненных по заказам со стороны и для непромышленных подразделений своего предприятия.

Для оценки динамики ассортимента продукции и ее структуры чаще всего применяется метод "зачета". В зачет выполнения задания по ассортименту принимается фактический объем продукции, но не выше уровня задания.

При оценке динамики структуры перед применением метода зачета предварительно пересчитывается фактический выпуск по структуре задания.

Для оценки динамики качества продукции используют индивидуальные и общие индексы качества: первые рассчитываются для одного вида продукции как отношение важнейшей характеристики ее полезности по периодам, а вторые используются для оценки динамики качества разноименной продукции:

![]()

где i- индивидуальный индекс качества продукции;q1- количество единиц продукции отчетного периода; р0- цена единицы продукции в базисном периоде.

Далее может быть рассчитан сводный индекс объема продукции с учетом ее качества:

![]()

Анализ производства валовой и товарной продукции состоит в оценке их динамики, структуры, ассортимента и качества.

При оценке динамики валовая продукция оценивается в сопоставимых ценах, товарная - в действующих. Рассматривается состав валовой продукции по элементам (готовые изделия, работы промышленного характера, изменения остатков незавершенного производства, полуфабрикатов, инструмента). Важное значение имеет рассмотрение причин роста остатков незавершенного производства, которые имеют как положительный (обеспечение базы для роста выпуска продукции, уменьшение производственного цикла), так и отрицательный (увеличение производственного цикла из-за плохой организации производства, перебои в поставках материальных ресурсов) аспекты.

Следует учитывать, что различие в темпах роста валовой и товарной продукции объясняется не только ценами, в которых они даются, но и различием их состава.

Для оценки динамики структуры продукции применяется метод зачета:

задания по выпуску отдельных изделий корректируются на темп роста выпуска всей продукции за данный период;

полученные данные сравниваются с фактическим выпуском продукции, и в зачет берется меньшая из этих величин.

Оценка динамики ассортимента продукции производится аналогично, но без корректировки задания по выпуску отдельных изделий.

Покажем на примере анализ выполнения плана по ассортименту и структуре продукции ( см. табл. 4.13. )

Таблица 4.13.

Оценка выполнения задания по ассортименту

(тыс. руб.)

|

Изделие |

Продукция в оптовых ценах |

Принимается в зачет | |||

|

По плану |

Фактически |

% выполнения |

Отклонения | ||

|

А |

400 |

440 |

110,0 |

+40 |

400 |

|

Б |

7800 |

7900 |

101,0 |

+100 |

7800 |

|

В |

1600 |

2000 |

125,0 |

+400 |

1600 |

|

Г |

120 |

180 |

150,0 |

+60 |

120 |

|

Д |

860 |

720 |

83,7 |

-140 |

720 |

|

Е |

- |

306 |

- |

+306 |

- |

|

Итого |

10780 |

11546 |

107,0 |

+766 |

10640 |

Процент выполнения плана по ассортименту

(10640 : 11546) х 100% = 92,1%

Основными причинами невыполнения плана по ассортименту могут быть:

необеспеченность предприятия материальными ресурсами ( из-за невыполнения договоров поставщиками, перерасхода материалов, отклонений от плана по структуре продукции);

недостаточность обеспечения предприятия рабочей силой ( по профессиям, квалификации) или ее неправильное использование;

невыполнение плана ввода в действие или неудовлетворительное использование оборудования;

недостатки внутризаводского планирования и управления производством;

изменение спроса.

Рассмотрим теперь анализ выполнения плана по структуре продукции (см. табл.4.14.)

Таблица 4.14.

Оценка выполнения задания по структуре продукции

(тыс. руб.)

|

Изделие |

Продукция в оптовых ценах |

Принимается в зачет | |||

|

По плану |

Фактически |

% выполнения |

Скорректированный план | ||

|

А |

400 |

440 |

110,0 |

428,5 |

428,5 |

|

Б |

7800 |

7900 |

101,0 |

8353,9 |

7900 |

|

В |

1600 |

2000 |

125,0 |

1713,7 |

1713,7 |

|

Г |

120 |

180 |

150,0 |

128,6 |

128,6 |

|

Д |

860 |

720 |

83,7 |

921,3 |

720 |

|

Е |

- |

306 |

- |

- |

- |

|

Итого |

10780 |

11546 |

107,1 |

11546 |

10890,8 |

Процент выполнения задания по структуре продукции

(10890,8 : 11546,0) х 100% = 94,3%

Покажем далее на примере анализ динамики качества разнородной продукции – телевизоров. Одним из важнейших свойств этой бытовой техники считается надежность, отражаемая продолжительностью гарантии ( см. табл. 4.15. ).

Таблица 4.15.

Исходные данные для расчета сводного индекса качества

|

Изделие |

Гарантия (мес.) |

Индивидуальный индекс качества |

Цена ед прод. Базисного пер. (тыс. руб.) |

Объем выпуска продукции (тыс. ед.) | ||

|

Баз. пер. |

Отчет. пер. |

Баз. пер. |

Отчет. пер. | |||

|

Тип 1 |

18 |

24 |

1,33 |

10,0 |

50 |

40 |

|

Тип 2 |

12 |

18 |

1,5 |

8,0 |

70 |

80 |

|

Тип 3 |

6 |

12 |

2,0 |

5,0 |

80 |

90 |

Расчет сводного индекса

качества![]() :

:

![]() = (1,33

х 40 х10 + 1,5 х80 х8,0 + 2,0 х90 х5,0) / (40 х 10,0 + 80

х 8,0 + 90 х 5,0) = 1,61

= (1,33

х 40 х10 + 1,5 х80 х8,0 + 2,0 х90 х5,0) / (40 х 10,0 + 80

х 8,0 + 90 х 5,0) = 1,61

( iK- индивидуальный индекс качества продукции данного вида по какому-либо ее свойству;q- число единиц продукции;Р- цена единицы продукции).

Определим теперь сводный индекс качества с учетом выпуска продукции, для чего умножим полученное значение индекса на индекс физического объема продукции:

1,61 х1,02 = 1,64

Таким образом, общая динамика рассматриваемых изделий возросла на 64%.