levkovich_o_a_burceva_i_n_buhgalterskiy_uchet

.pdfИТОГО по разделу I |

190 |

|

|

|

|

|

|

II. ОБОРОТНЫЕ АКТИВЫ |

|

|

|

|

|

|

|

Запасы и затраты |

210 |

|

|

|

|

|

|

В том числе: |

|

|

|

сырье, материалы и другие активы |

211 |

|

|

|

|

|

|

животные на выращивании и откорме |

212 |

|

|

|

|

|

|

незавершенное производство и полуфабрикаты |

213 |

|

|

|

|

|

|

расходы на реализацию |

214 |

|

|

|

|

|

|

готовая продукция и товары для реализации |

215 |

|

|

|

|

|

|

товары отгруженные |

216 |

|

|

|

|

|

|

выполненные этапы по незавершенным работам |

217 |

|

|

|

|

|

|

расходы будущих периодов |

218 |

|

|

|

|

|

|

прочие запасы и затраты |

219 |

|

|

|

|

|

|

Налоги по приобретенным активам |

220 |

|

|

|

|

|

|

Дебиторская задолженность |

230 |

|

|

|

|

|

|

В том числе: |

|

|

|

покупателей и заказчиков |

231 |

|

|

|

|

|

|

поставщиков и подрядчиков |

232 |

|

|

|

|

|

|

разных дебиторов |

233 |

|

|

|

|

|

|

прочая дебиторская задолженность |

234 |

|

|

|

|

|

|

Расчеты с учредителями |

240 |

|

|

|

|

|

|

В том числе: |

|

|

|

по вкладам в уставный фонд |

241 |

|

|

прочие |

242 |

|

|

|

|

|

|

Денежные средства |

250 |

|

|

|

|

|

|

В том числе: |

|

|

|

денежные средства на депозитных счетах |

251 |

|

|

|

|

|

|

Финансовые вложения |

260 |

|

|

|

|

|

|

Прочие оборотные активы |

270 |

|

|

|

|

|

|

ИТОГО по разделу II |

290 |

|

|

|

|

|

|

БАЛАНС |

300 |

|

|

|

|

|

|

|

|

|

|

|

Код |

На начало |

На конец |

Пассив |

отчетного |

||

|

строки |

года |

периода |

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

|

|

|

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|

|

|

|

|

|

|

Уставный фонд |

410 |

|

|

|

|

|

|

Собственные акции (доли), выкупленные у акционе |

411 |

|

|

ров (учредителей) |

|

|

|

|

|

|

|

32

Резервный фонд |

420 |

|

|

|

|

|

|

|

|

В том числе: |

421 |

|

|

|

резервы, созданные в соответствии с законодательст |

|

|

||

вом |

|

|

|

|

резервы, созданные в соответствии с учредительными |

422 . |

|

|

|

документами |

|

|

|

|

|

|

|

|

|

Добавочный фонд |

430 |

|

|

|

|

|

|

|

|

Прибыль (убыток) отчетного периода |

440 |

|

|

|

|

|

|

|

|

Нераспределенная прибыль (непокрытый убыток) |

450 |

|

|

|

|

|

|

|

|

Целевое финансирование |

460 |

|

|

|

|

|

|

|

|

Доходы будущих периодов |

470 |

|

|

|

|

|

|

|

|

ИТОГО по разделу III |

490 |

|

|

|

|

|

|

|

|

IV. ОБЯЗАТЕЛЬСТВА |

|

|

|

|

|

|

|

|

|

Долгосрочные кредиты и займы |

510 |

|

|

|

|

|

|

|

|

Краткосрочные кредиты и займы |

520 |

|

|

|

|

|

|

|

|

Кредиторская задолженность |

530 |

|

|

|

|

|

|

|

|

В том числе: |

|

|

|

|

перед поставщиками и подрядчиками |

531 |

|

|

|

перед покупателями и заказчиками |

532 |

|

|

|

|

|

|

|

|

по оплате труда |

533 |

|

|

|

|

|

|

|

|

по расчетам с персоналом |

534 |

|

|

|

|

|

|

|

|

по налогам и сборам |

535 |

|

|

|

|

|

|

|

|

по социальному страхованию и обеспечению |

536 |

|

|

|

|

|

|

|

|

разных кредиторов |

537 |

|

|

|

|

|

|

|

|

прочая кредиторская задолженность |

.538 |

|

|

|

|

|

|

|

|

Задолженность перед учредителями |

540 |

|

|

|

|

|

|

|

|

В том числе: |

|

|

|

|

по выплате доходов, дивидендов |

541 |

|

|

|

|

|

|

|

|

прочая |

542 |

|

|

|

|

|

|

|

|

Резервы предстоящих расходов |

550 |

|

|

|

|

|

|

|

|

Прочие виды обязательств |

560 |

|

|

|

|

|

|

|

|

ИТОГО по разделу IV |

590 |

|

|

|

|

|

|

|

|

БАЛАНС |

600 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Код |

На начало |

На конец |

Активы и обязательства, учитываемые за балансом |

|

отчетного |

||

|

|

строки |

года |

периода |

|

|

|

|

|

1 |

|

2 |

3 |

4 |

|

|

|

|

|

Арендованные (в том числе полученные в пользова |

|

|

|

|

ние, лизинг) основные средства |

|

001 |

|

|

|

|

|

|

|

Товарно-материальные ценности, принятые на ответ |

002 |

|

|

|

||||||

ственное хранение |

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

||

Материалы, принятые в переработку |

003 |

|

|

|

||||||

|

|

|

|

|

|

|

|

|

||

Товары, принятые на комиссию |

004 |

|

|

|

||||||

|

|

|

|

|

|

|

|

|

||

Оборудование, принятое для монтажа |

005 |

|

|

|

||||||

|

|

|

|

|

|

|

|

|

||

Бланки строгой отчетности |

006 |

|

|

|

||||||

|

|

|

|

|

|

|

|

|

||

Списанная в убыток задолженность неплатежеспо |

007 |

|

|

|

||||||

собных дебиторов |

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

||

Обеспечения обязательств и платежей полученные |

008 |

|

|

|

||||||

|

|

|

|

|

|

|

|

|

||

Обеспечения обязательств и платежей выданные |

009 |

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

Амортизационный |

фонд воспроизводства основных |

010 |

|

|

|

|||||

средств |

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

||

Основные средства, сданные в аренду (лизинг) |

011 |

|

|

|

||||||

|

|

|

|

|

|

|

|

|

||

Нематериальные активы, полученные в пользование |

012 |

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

Амортизационный |

фонд воспроизводства нематери |

013 |

|

|

|

|||||

альных активов |

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

||

Потеря стоимости основных средств |

014 |

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

Руководитель |

|

|

|

Главный |

бухгалтер |

|||||

|

|

|

|

(подпись) |

|

|

(подпись) |

|

||

« |

»• |

|

|

200 г. |

|

|

|

|

||

3.3.Хозяйственные операции и их влияние на статьи бухгалтерского баланса

Бухгалтерский баланс отражает состояние хозяйственных средств и источников их образования на определенную дату. Од нако в процессе хозяйственной деятельности средства организа ции находятся в непрерывном кругообороте и претерпевают из менения. Каждая хозяйственная операция фиксируется на счетах бухгалтерского учета и оказывает влияние на баланс, изменяя отдельные статьи бухгалтерского баланса, разделы, а в отдельных случаях и сам баланс. Иными словами, существует неразрывная связь баланса с текущим учетом хозяйственных операций.

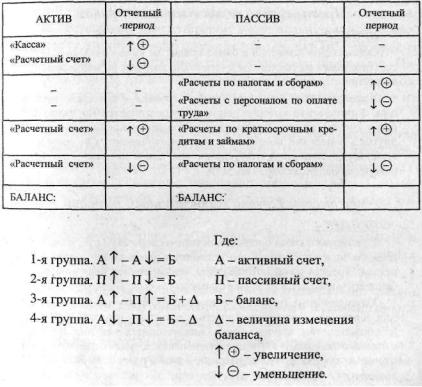

По своему влиянию на бухгалтерский баланс хозяйственные операции подразделяются на четыре группы.

34

Первая группа хозяйственных операций

ПРИМЕР 1

С расчетного счета организации в кассу поступило 2000 руб. В результате денег на расчетном счете стало меньше на 2000 руб., т.е. расчетный счет уменьшился. Одновременно оста ток денежных средств в кассе увеличился на 2000 руб.

Хозяйственные операции первой группы - это операции, в ре зультате которых запись в бухгалтерии осуществляется по двум или более счетам, расположенным в активе баланса. После отра жения операции один из счетов увеличивается, а второй умень шается на одну и ту же сумму, однако итоговая сумма актива, так же как и итоговая сумма пассива, останется неизменной, а равен ство двух частей баланса сохранится (А Т - А Х- = Б).

35

Вторая группа хозяйственных операций

ПРИМЕР 2

Из начисленной заработной платы рабочих произведено удержание подоходного налога на сумму 2100 руб. В результате сумма начисленной заработной платы, подлежащей к выдаче, уменьшится на величину подоходного налога. Одновременно долг организации перед бюджетом возрастет на величину начис ленного налога.

Хозяйственные операции второй группы - это такие операции, в результате которых в бухгалтерском учете производится запись по двум или более счетам, расположенным в пассиве бухгалтер ского баланса. В результате отражения этих операций один из сче тов уменьшается, а другой увеличивается на одну и ту же сумму, однако итоговая сумма пассива (и актива) останется неизменной, следовательно, равенство баланса сохранится (П Т - П X = Б).

Третья группа хозяйственных операций

ПРИМЕР 3

Организация получила в банке кредит на сумму 5000 руб. В ре зультате денег на расчетном счете стало больше, но одновременно возрос долг организации перед банком.

Хозяйственные операции третьей группы - это такие опера ции, в результате которых запись осуществляется по двум или более счетам, причем один из них расположен в активе баланса, а другой - в пассиве, но оба этих счета увеличиваются на одну и ту же сумму, увеличивая итог как актива, так и пассива. При этом равенство баланса сохраняется (А Т - П Т = Б + А).

Четвертая группа хозяйственных операций

ПРИМЕР 4

С расчетного счета организации перечислено 2100 руб. в счет по гашения долга в бюджет. Это приводит к уменьшению остатка де нежных средств на расчетном счете, одновременно величина долга бюджету уменьшится на эту же сумму.

Хозяйственные операции четвертой группы - это такие опера ции, в результате отражения которых запись производится по двум или более счетам, причем один из них находится в активе, другой - в пассиве баланса. Оба счета уменьшаются, уменьшая при этом итоговые суммы актива и пассива, однако равенство баланса со храняется (А -I - П -I = Б - А).

Тема 4

СИСТЕМА СЧЕТОВ И ДВОЙНАЯ ЗАПИСЬ

4.1.Счета бухгалтерского учета

иих строение

Хозяйственные средства в сводном виде отражаются на статьях бухгалтерского баланса. Текущий учет хозяйственных операций осуществляется непрерывно и в систематизированном порядке. В текущем бухгалтерском учете хозяйственные опера ции, а также хозяйственные средства и источники их образования группируются по однородным экономическим признакам. На пример, основные фонды отражаются отдельно от материалов, денежные средства в кассе - отдельно от денежных средств на расчетном счете.

Объединенные в однородные группы хозяйственные средства и источники их образования учитываются на счетах бухгалтер ского учета. На счетах должно быть отражено: поступление, вы бытие и остатки всех ценностей, находящихся на учете. На каж дый вид хозяйственных средств и их источников открывают от дельный счет.

Различают следующие виды счетов: активные, пассивные и активно-пассивные. Свое название они получили от названия сторон баланса и отражают их содержание.

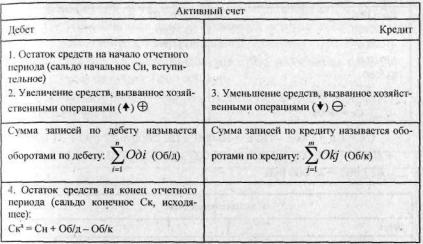

Активные счета расположены в активе баланса и предназна чены для учета хозяйственных средств по видам и размещению, а также для отражения изменения их состояния.

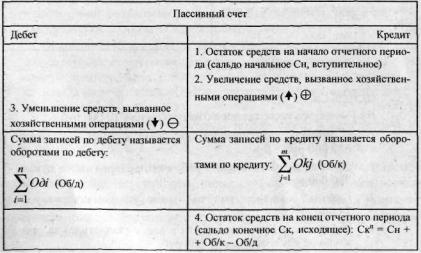

Источники образования хозяйственных средств и изменения их состояния отражаются на счетах бухгалтерского баланса, рас положенных в пассиве баланса, которые называются пассивными.

37

Группа счетов, которые в зависимости от хозяйственной си туации могут выступать в роли активных или в роли пассивных, называется активно-пассивной. Более того, в балансе один и тот же счет может быть как активным, так и пассивным. Например, взаимные расчеты с разными субъектами хозяйствования (с по купателями и заказчиками) могут складываться таким образом, что в одном случае оплата покупателем продукции или услуг предшествует передаче продукции или выполнению работ. Покупатель в данном случае выступает как кредитор (давший взаймы), и счет «Расчеты с покупателями и заказчиками» будет пассивный. Если продукция передана раньше или услуги оказаны раньше, чем поступит оплата за них, покупатель в такой ситуации является должником (дебитором), а счет «Расчеты с покупа телями и заказчиками» - активным. Таким образом, один и тот же счет в зависимости от ситуации или пассивный и расположен в пассиве баланса, или активный и расположен в активе баланса.

ПРИМЕР 1

Фабрика «Маяк» перечислила автотранспортной организации денежные средства за перевозку пряжи. Перевозка будет осуще ствлена в следующем месяце. В данном случае бухгалтер авто транспортной организации отражает задолженность перед фаб рикой «Маяк», которая является кредитором.

Одновременно фабрике «Стрела» автотранспортная организа ция перевезла железобетонные изделия, причем оплата за выпол ненную транспортную работу будет осуществлена в следующем месяце. В лице фабрики «Стрела» автотранспортная организация имеет должника (дебитора).

В первом случае счет «Расчеты с покупателями и заказчиками» является пассивным, а во втором случае - активным.

Строение счета независимо от вида (активный или пассив ный) одинаково. Это таблица, левая сторона которой называется дебет, правая - кредит. «Дебет» и «кредит» - условные техниче ские термины. В толковом словаре русского языка даются сле дующие понятия:

дебет - приходная страница бухгалтерской (купеческой) книги; дебетовать - записывать в приход или в долг кому-либо;

38

дебит - сбыт;

дебитор - должник;

креди т - доверие; кредит - «вторая» страница бухгалтерской (купеческой) кни

ги, в которой отражен долг кому-либо; кредитор - заимодавец, давший взаймы.

Строение счетов бухгалтерского учета

Д-т > К-т; Д-т = К-т, если Сн(к) = 0.

ПРИМЕР 2

На 1 октября в кассе предприятия находилось 10 000 руб.

1. В течение дня с расчетного счета в кассу поступило 827 000 руб.

2.Выдана заработная плата рабочим предприятия на сумму 700 000 руб.

3. Главный инженер получил аванс на командировку -

74 000 руб.

4.Табельщица Круглова внесла в кассу (заплатила) за про живание в общежитии 27 000 руб.

5.Завхоз Зубко получил 25 000 руб. для приобретения кан целярских товаров.

39

6.Индивидуальный предприниматель Царьков заплатил в кассу за покупку продукции 31 000 руб.

7.Работница Маркевич получила пособие на детей на сумму 28 000 руб.

8.Инженер Харитонов вернул в кассу часть подотчетной суммы - 8000 руб. по итогам отчета за командировку.

Определить сальдо конечное по счету «Касса».

|

«Касса» |

|

|

|

|

Дебет |

|

Кредит |

|

|

|

Сн= 10000 |

|

2)700000 |

1)827000 |

|

3) 74000 |

4)27000 |

|

5)25000 |

6)31000 |

|

7) 28000 |

8)8000 |

|

|

Об/д= 893000 |

|

Об/к = 827000 |

Ск = 76000 |

|

|

|

|

|

Ск = Сн + Об/д - Об/к = 10 000 + (827 000 + 27 000 + 31 000 +

+8000) - (700 000 + 74 000 + 25 000 + 28 000) = 10 000 + 893 000 -

-827 000 = 76 000 руб.

Д-т < К-т, Д-т = К-т, если Сн(к) = 0.

40

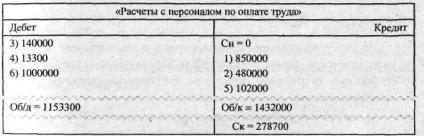

ПРИМЕР 3

На 1 октября задолженность по заработной плате составила

Оруб. ,

1.Начислена заработная плата в размере 850 000 руб.

2.Начислена премия в размере 480 000 руб.

3. Из заработной платы удержан подоходный налог

140 000 руб.

4.Из заработной платы удержаны отчисления в пенсионный фонд-13 300руб.

5.Начислено пособие по временной нетрудоспособности за счет Фонда социальной защиты населения - 102 000 руб.

6.Выдана из кассы заработная плата работникам предпри ятия на сумму 1 000 000 руб.

Определить сальдо конечное по счету «Расчеты с персоналом по оплате труда».

Ск = 0 + (850 000 + 480 000 + 102 000) - (140 000 + 13 300 + + 1 000 000) = 0 + 1 432 000 - 1 153 300 = 278 700.

Если на начало периода счет активный и сальдо конечное со знаком (+), то счет остается активным, если со знаком (-), то счет становится пассивным и сальдо конечное записывается в кредит.

Если на начало периода счет пассивный и сальдо конечное со

знаком |

(+), то счет остается пассивным, если со знаком (-), |

то счет |

становится активным и сальдо конечное записывается |

в дебет. |

|

41