Тема 1. Підприємство як суб’єкт та об’єкт ринкових відносин

Зміст:

§ 1.1. Підприємство, його основні ознаки і принципи функціонування.

§ 1.2. Напрями діяльності підприємства.

§ 1.3. Зовнішнє та внутрішнє середовище підприємства.

§ 1.4. Види підприємств та їх об’єднань.

Питання до теми:

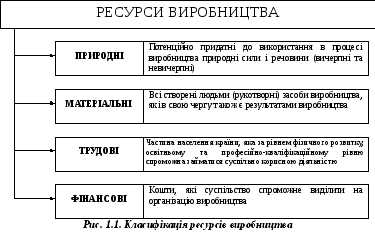

Ресурси і фактори виробництва. Проблема економічного вибору.

Підприємство, його основні ознаки і принципи функціонування.

Напрями діяльності підприємства.

Зовнішнє та внутрішнє середовище діяльності підприємства.

Продукція підприємства, її види, форми вартості.

Види підприємств та їх об’єднань.

Господарське товариство як підприємницька структура – визначення, характеристика, основні види.

Класифікація підприємств

|

Класифікаційні ознаки |

Види підприємств |

|

Мета і характер діяльності |

|

|

Форма власності |

|

|

Національна приналежність капіталу |

|

|

Правовий статус і форма господарювання |

|

|

Галузевий вид діяльності |

|

|

Технологічна і територіальна цілісність |

|

|

Розмір за кількістю працівників |

|

Рис. 1.4. Класифікація підприємств

Словник термінів

Ресурси виробництва, природні ресурси, матеріальні ресурси, трудові ресурси, фінансові ресурси, фактори виробництва, зовнішнє середовище підприємства, внутрішнє середовище підприємства, товар, продукт, послуга, робота, натуральні показники, умовно-натуральні показники, підприємство, асоціація, консорціум, концерн, корпорація, картелі, синдикати, трести, холдинги, фінансово-промислові групи, акціонерне товариство, приватне акціонерне товариство, публічне акціонерне товариство, акція, акція іменна, акції прості, акція привілейована, контрольний пакет акцій, господарське товариство, товариство з обмеженою відповідальністю, товариство з додатковою відповідальністю, повне товариство, командитне товариство, спільне підприємництво, фірма.

Тема 2. Підприємство і підприємництво

Зміст:

§ 2.1. Загальна характеристика підприємницької та господарської діяльності.

§ 2.2. Форми реалізації і основні напрямки економічної політики держави.

§ 2.3. Державне регулювання господарської і підприємницької діяльності.

§ 2.4. Державна реєстрація і порядок ліквідації суб’єктів підприємництва.

§ 2.5. Договірні взаємовідносини у підприємництві.

Питання до теми:

Характеристика господарської і підприємницької діяльності. Принципи підприємництва.

Характеристика моделей підприємництва (класична та інноваційна).

Характеристика сфери господарських відносин (господарсько-виробничі, організаційно-господарські, внутрігосподарські).

Організаційно-правові форми здійснення підприємницької діяльності (одноособова власність, господарське товариство (партнерство), корпорація (акціонерне товариство)).

Економічна стратегія та економічна тактика держави. Основні напрямки економічної політики держави.

Необхідність державного регулювання господарської і підприємницької діяльності. Основні напрямки державного регулювання.

Пряме і непряме (економічне) державне регулювання, їх форми.

Основні засоби регулюючого впливу держави на діяльність підприємства.

Порядок створення суб’єктів господарювання (підприємств).

Порядок припинення діяльності суб’єктів господарювання.

Характеристика основних форм реорганізації підприємств.

Договір, господарський договір: визначення, призначення, класифікація. Модель господарського договору.

Види та порядок застосування господарських санкцій у підприємницькій діяльності.

Підприємництво- це самостійна, ініціативна, систематична, на власний ризик діяльність по виробництву продукції, виконанню робіт, наданню послуг з метою одержання прибутку, яка здійснюється фізичними і юридичними особами, зареєстрованими як суб'єкти підприємницької діяльності в порядку, встановленому законодавством (Стаття 1 Закону України «Про підприємництво»).

Принципиздійснення підприємництва (Стаття 5 Закону України «Про підприємництво»):

вільний вибір видів підприємницької діяльності;

самостійне формування програми діяльності, вибору постачальників і споживачів, залучення матеріально-технічних, фінансових і інших видів ресурсів, використання яких не обмежено законодавством, встановлення цін на продукцію і послуги;

вільне наймання працівників;

комерційний розрахунки і власний комерційний ризик;

вільне розпорядження прибутком, який залишається після сплати податків, зборів і інших платежів, передбачених законодавством;

с

амостійне

здійснення зовнішньоекономічної

діяльності.

амостійне

здійснення зовнішньоекономічної

діяльності.