ТЕМА17

ВИТРАТИ ВИРОБНИЦТВА

План 17.1. Характеристика витрат та їх класифікація

Групування витрат за економічними елементами

Витрати виробничої собівартості продукції (робіт, послуг)

Витрати, що не входять до собівартості реалізованої продукції

Планування витрат підприємства

17.6Механізм ціноутворення на підприємстві

|

Витрати |

Нормальна виробнича потужність |

|

Витрати на оплату праці |

Операційна діяльність |

|

Витрати на продукцію |

Планова (нормативна) калькуляція |

|

Витрати на соціальні заходи |

Постійні витрати |

|

Витрати періоду |

Прямі витрати |

|

Довгострокові витрати |

Регульовані ціни |

|

Допоміжне (підсобне) виробництво |

Фіксовані ціни |

|

Змінні витрати |

Фінансова діяльність |

|

Інвестиційна діяльність . |

Ціна |

|

Надзвичайна діяльність |

Ціноутворення |

|

Непрямі витрати |

|

|

|

|

НОРМАТИВНІ ДОКУМЕНТИ

Закон України "Про ціни і ціноутворення" від 3 грудня 1990 року №507-ХП.

Положення (стандарт) бухгалтерського обліку 7 "Основні засоби" затверджене наказом Міністерства фінансів України від 27 квітня 2000 року №92.

Положення (стандарт) бухгалтерського обліку 9 "Запаси", затверджене наказом Міністерства фінансів України від 20 жовтня 1999 року №246.

Положення (стандарт) бухгалтерського обліку 16 "Витрати", затверджене наказом Міністерства фінансів України від 31 грудня 1999 року№318.

17.1. Характеристика витрат та їх класифікація

Витрати визнаються або зменшення активів, або збільшення зобов'язань, що призводить до зменшення власного капіталу підприємства (за винятком зменшення капіталу внаслідок його вилучення або розподілу власниками), за умови, що ці витрати можуть бути достовірно оцінені.

В певному періоді витрати визнаються одночасно з доходом, для отримання якого вони були здійснені. Витрати, які неможливо прямо пов'язати з доходом певного періоду, відображаються у складі витрат того звітного періоду, в якому вони були здійснені.

Якщо актив забезпечує одержання економічних вигід протягом кількох звітних періодів, то витрати визнаються шляхом систематичного розподілу його вартості (наприклад, у вигляді амортизації) між відповідними звітними періодами.

Не визнаються витратами:

платежі за договорами комісії, агентськими угодами та іншими аналогічними договорами на користь комітента, принципала тощо;

попередня (авансова) оплата запасів, робіт, послуг;

погашення одержаних позик.

Витрати підприємства є комплексним показником, в якому відображається велика кількість факторів, що впливають на його рівень. Усі фактори діляться на зовнішні та внутрішні.

До основних зовнішніх факторів належить зміна:

ціни на ресурси, які підприємство одержує від постачальників;

розмірів мінімальної заробітної плати та обов'язкових платежів.

Основними внутрішніми факторами є зміна:

продуктивності праці;

трудомісткості та матеріаломісткості продукції.

Витрати класифікуються за ознаками, наведеними в табл. 17.1.

Конкретизуємо класифікацію витрат за основними ознаками.

За місцем виникнення витрати на виробництво групуються за виробництвами, цехами, дільницями, технологічними переділами, службами та іншими адміністративно відокремленими структурними підрозділами виробництв.

Залежно від характеру та призначення виконуваних процесів виробництво поділяється на основне та допоміжне (підсобне).

До основного виробництва належать цехи, дільниці, що беруть безпосередню участь у виготовленні продукції.

Таблиця 17.1 Класифікація витрат підприємства

|

Ознаки |

Види (характеристика) витрат |

|

1 |

2 |

|

1. Місце виникнення |

Зведені по: • підприємству • структурних підрозділах • цехах • дільницях • центрах витрат • центрах відповідальності |

|

2. Об'єкти господарсь-кої діяльності |

За об'єктами господарської діяльності (продукція, робо-ти, послуги, господарські процеси, деталі, замовлення) |

|

3. Характер виробниц-тва |

Основне виробництво Допоміжне виробництво Обслуговуюче виробництво |

|

4. Зв'язок з обсягами господарської діяль-ності (ступінь впливу обсягу виробництва на рівень витрат) |

Постійні Змінні Умовно постійні Умовно змінні |

|

5. Спосіб перенесення витрат на об'єкт |

Прямі Непрямі |

|

6. Час виникнення |

Витрати минулого періоду Витрати звітного періоду Витрати майбутніх періодів |

|

7. По відношенню до джерел покриття |

Вхідні витрати (залишок готової продукції на початок звітного періоду) Поточні витрати (виробнича собівартість готової продукції звітного періоду) Вихідні витрати (собівартість реалізованої продукції) |

|

8. Види витрат (калькуляційні ознаки) |

За економічними елементами За статтями калькуляції |

|

9. Місце здійснення контролю |

За місцями формування За центрами відповідальності |

|

10. Можливість регулювання |

Регульовані Нерегульовані |

|

11. Мета формування |

Визначення собівартості Визначення прибутку Оцінка альтернативного варіанту |

|

12. Вид діяльності |

Звичайні Основні Операційні Інвестиційні Фінансові Надзвичайні Виробничі Адміністративні Збутові Постачання Невиробничі |

|

13. Єдність складу (однорідність) витрат |

Одноелементні Комплексні |

|

14. Календарні періоди |

Поточні Довгострокові Одноразові |

|

15. Доцільність витрачання |

Продуктивні Непродуктивні |

Допоміжне (підсобне) виробництво призначене для обслуговування цехів основного виробництва; виконання робіт по ремонту основних засобів, забезпечення інструментом, запасними частинами для ремонту устаткування, різними видами енергії, тарою, транспортними та іншими послугами. До нього належать ремонтні цехи, експериментальні, енергетичні, паросилове господарство, компресорні, тарні, транспортні та інші підрозділи.

Усі витрати на виробництво входять до собівартості окремих видів продукції, робіт і послуг (у тому числі окремих виробів, виготовлених за індивідуальними замовленнями), груп однорідних виробів, типових представників виробів, напівфабрикатів.

За єдністю складу витрати поділяються на одноелементні та комплексні. Одноелементні - складаються з одного елементу витрат, комплексні — з кількох економічних елементів.

За видами витрати класифікуються за економічними елементами та за статтями калькуляції.

Під економічними елементами витрат слід розуміти сукупність економічно однорідних витрат в грошовому виразі за їх видами (це групування дає змогу відповісти на питання, що витрачено на даний об'єкт).

Статті

калькуляції "показують"

як формуються ці витрати для визначення

собівартості продукції — одні витрати

показуються за їх видами

(елементами), інші — за комплексними

статтями (включають декілька

елементів). При цьому один елемент витрат

може бути присутнім у

кількох статтях калькуляції.

За способами перенесення вартості на продукцію витрати поділяються на прялі та непрямі.

Прямі — це витрати, які можуть бути віднесені безпосередньо до певного об'єкта витрат економічно можливим шляхом.

До прямих витрат належать витрати, пов'язані з виробництвом окремого виду продукції (прямі матеріальні витрати, прямі витрати на оплату праці тощо), які можуть бути безпосередньо включені до її собівартості.

Непрямі витрати — витрати, що не можуть бути віднесені безпосередньо до певного об'єкта витрат економічно можливим шляхом.

До непрямих витрат належать витрати, пов'язані з виробництвом кількох видів продукції (загальновиробничі), що входять до виробничої собівартості за допомогою спеціальних методів. Непрямі витрати утворюють комплексні статті калькуляції (тобто складаються з витрат, що включають кілька елементів), які відрізняються за їх функціональною роллю у виробничому процесі.

За ступенем впливу обсягу виробництва на рівень витрат вони поділяються на змінні та постійні.

До змінних належать витрати, абсолютна величина яких зростає із збільшенням обсягу випуску продукції і зменшується із його зниженням.

Змінні витрати включають витрати на сировину та матеріали, купівельні напівфабрикати та комплектуючі вироби, технологічне паливо й енергію, на оплату праці працівникам, зайнятим виробництвом продукції (виконанням робіт, наданням послуг), з відрахуваннями на соціальні заходи, а також інші витрати.

Постійні — це витрати, абсолютна величина яких із збільшенням (зменшенням) обсягу випуску продукції істотно не змінюється.

До постійних належать витрати, пов'язані з обслуговуванням і управлінням виробничою діяльністю цехів, а також витрати на забезпечення господарських потреб виробництва.

За календарними періодами витрати на виробництво поділяються на поточні, довгострокові та одноразові.

Поточні — це постійні, звичайні витрати або витрати, у яких періодичність менша ніж місяць.

Довгострокові витрати — це витрати, пов'язані з виконанням довгострокового договору (контракту), тобто контракту, який не планується завершити раніше, ніж через 9 місяців із моменту здійснення перших витрат або отримання авансу (передоплати).

Одноразові, тобто однократні витрати, або витрати, які здійснюються один раз (із періодичністю більш ніж місяць) і спрямовуються на забезпечення процесу виробництва протягом тривалого часу.

За доцільністю витрачання витрати поділяються на продуктивні та непродуктивні.

Продуктивні — витрати, передбачені технологією та організацією виробництва.

Непродуктивні — не обов'язкові витрати, що виникають у результаті певних недоліків організації виробництва, порушення технології тощо.

За визначенням відношення до собівартості продукції розрізняють витрати на продукцію та витрати періоду.

Витрати на продукцію — це витрати, пов'язані з виробництвом, У виробничій сфері до таких витрат належать усі витрати (матеріали, зарплата, амортизація основних засобів тощо), пов'язані з функцією виробництва продукції.

Витрати на виробництво продукції створюють виробничу собівартість продукції (робіт, послуг).

Витрати періоду — це витрати, що не входять до виробничої собівартості і розглядаються як витрати того періоду, в якому вони були здійснені. Це витрати на управління, збут продукції та інші операційні витрати.

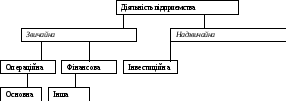

Витрати на підприємстві формуються залежно від видів його діяльності (рис. 17.1).

Рис. 17.1. Види діяльності підприємства

Основна діяльність — операції, пов'язані з виробництвом або реалізацією продукції (товарів, робіт, послуг), що є головною метою створення підприємства і забезпечують основну частку його доходу.

Операційна

діяльність —

основна діяльність підприємства, а

також інші види діяльності, які не є

інвестиційною чи фінансовою діяльністю.

Інвестиційна діяльність - це придбання і продаж довгострокових активів, а також інших інвестицій, які не є еквівалентами грошових коштів.

Фінансова діяльність — це діяльність, яка призводить до змін розміру та складу власного і позикового капіталу підприємства.

Надзвичайна діяльність — події або операції, які відрізняються від звичайної діяльності підприємства; не очікується, що вони повторюватимуться періодично або в кожному наступному звітному періоді.