1.4. Регрессионный анализ статистических данных

Задачи регрессионного анализа:

построение математической модели регрессии в виде зависимости среднего значения результативного признака от факторных признаков;

оценка параметров модели регрессии и установление ее соответствия выборочным наблюдениям (оценка качества модели регрессии);

определение точечных и интервальных прогнозов результативного признака.

Регрессия – это

односторонняя стохастическая зависимость,

устанавливающая соответствие между

случайными переменными. Если исследуют

стохастическую зависимость переменной

![]() от

от![]() ,

то устанавливают регрессию

,

то устанавливают регрессию![]() на

на![]() (в

противном случае регрессию

(в

противном случае регрессию![]() на

на![]() ).

Односторонняя стохастическая зависимость

выражается с помощью функции регрессии

или просто регрессии.

).

Односторонняя стохастическая зависимость

выражается с помощью функции регрессии

или просто регрессии.

Относительно числа переменных различают парную регрессию – регрессия между двумя признаками (зависимость прибыли предприятия от производительности труда) и многомерную (множественную) регрессию – регрессия между результативным признаком и несколькими факторными признаками (зависимость производительности труда от уровня механизации производственных процессов, фонда рабочего времени, квалификации рабочих и др.).

По типу соединения явлений различают:

непосредственную регрессию, когда причина оказывает прямое воздействие на следствие, т.е. результативный и факторный признаки связаны непосредственно между собой;

косвенную регрессию, когда факторный признак действует через какой-то третий или ряд других факторных признаков на результативный признак;

нонсенс-регрессия (ложная или абсурдная регрессия), которая возникает при формальном подходе к исследуемым явлениям, в результате чего приходят к установлению ложных и даже бессмысленных зависимостей.

Предметом регрессионного анализа является исследование зависимости случайной величины от совокупности случайных и неслучайных величин. Регрессионный анализ позволяет на основе выборочных наблюдений создать математическую модель зависимости среднего значения результативного признака от факторных признаков.

Запишем в общем

виде зависимость результативного

признака

![]() от совместного и одновременного влияния

факторных признаков

от совместного и одновременного влияния

факторных признаков![]() (

(![]() - количество факторных признаков)

- количество факторных признаков)

![]() (3)

(3)

где

![]() - функция регрессии, которая выражает

объективную закономерную зависимость

результативного признака от совместного

влияния факторных признаков;

- функция регрессии, которая выражает

объективную закономерную зависимость

результативного признака от совместного

влияния факторных признаков;![]() - случайная величина, выражающая влияние

неконтролируемых и неучтенных факторных

признаков, а также ошибок измерения.

- случайная величина, выражающая влияние

неконтролируемых и неучтенных факторных

признаков, а также ошибок измерения.

Из выражения (3) имеем

![]() (4)

(4)

т.е.

![]() - отклонение значений результативного

признака от значений, вычисленных по

функции регрессии. Оценкой функции

регрессии является уравнение регрессии

- отклонение значений результативного

признака от значений, вычисленных по

функции регрессии. Оценкой функции

регрессии является уравнение регрессии

![]() (5)

(5)

1.4.1. Парный линейный регрессионный анализ

Для парной линейной регрессии выражение (3) имеет вид:

![]() (6)

(6)

где

![]() - параметры функции регрессии. Запишем

уравнение регрессии для этого случая

- параметры функции регрессии. Запишем

уравнение регрессии для этого случая

![]() (7)

(7)

где

![]() - оценки параметров функции регрессии

(параметры уравнения регрессии) или

параметры модели регрессии.

- оценки параметров функции регрессии

(параметры уравнения регрессии) или

параметры модели регрессии.

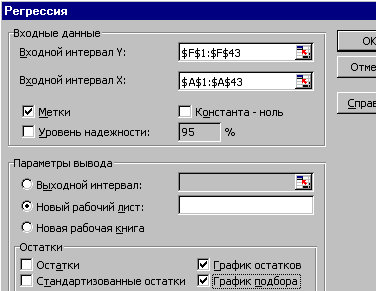

Параметры модели регрессии должны быть подобраны таким образом, чтобы линия регрессии, построенная по уравнению (7), располагалась как можно ближе ко всем точкам корреляционного поля, т.е. проходила практически через его центр. Удобно определять значения параметров и оценивать качество модели регрессии с помощью инструмента Регрессия пакета анализа (рис. 5).

Рис. 5. Диалоговое окно инструмента Регрессия

Диалоговое окно

инструмента Регрессия появится после

выполнения последовательности операций

Сервис

![]() Анализ данных

Анализ данных![]() Регрессия.

Регрессия.

Следует заполнить поля:

входной интервал Y– смежный диапазон ячеек, занимаемых заголовком и значениями результативного признака;

входной интервал Х – смежный диапазон ячеек, занимаемых заголовком (заголовками) и значениями факторного (факторных) признака (признаков);

метки в первой строке;

выходную информацию выдать на новый рабочий лист;

щелкнуть в квадратиках графиков остатков и подбора.

Выходная информация инструмента Регрессия и ее расшифровка приведены в примере выполнения задания.

В 1806 г. французский математик Лежандр показал, что наилучшим образом будет отражать связь между переменными линия, для которой выполняется условие

![]() ,

(8)

,

(8)

где

![]() – наблюдаемое (фактическое) значение

СВ

– наблюдаемое (фактическое) значение

СВ

![]() - соответствующее расчетное среднее

значение СВY.

- соответствующее расчетное среднее

значение СВY.

Уравнение (8) представляет собой математическую запись метода наименьших квадратов. В программе инструмента Регрессияреализован алгоритм метода наименьших квадратов.