9. Интерв. Оценки коэф-ов лин. Ур-ния регрессии

Рассм-им

t-статистику:

Чтоб

построить 100(1-

)доверит.интервал

по треб-му уровню знач-ти

)доверит.интервал

по треб-му уровню знач-ти и числу степени свободы,опред-ся критич.

знач-е:

и числу степени свободы,опред-ся критич.

знач-е:

,n-2,

кот. удовл-ет след. усл-ю:

,n-2,

кот. удовл-ет след. усл-ю:

Подставим и получим.

=

1-

=

1-

Выраж-ие в скобках и опред-ет доверит. интервал

10.

Доверит. интервалы для завис.переменной.

Одной из задач экон.модел-ния явл-ся

прогноз-ние завис.перем-ной при

опред.знач-ях независ.перем-ной. Пусть

построено ур-ние регр-ссии ŷi=b0+b1xi,

i=1,n.

Необх-мо на основе дан.ур-ния предсказать

усл.мат.ожидание M(Y/xp),

перем-ной Y при X=xp.

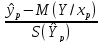

Знач-ния ŷр=b0+b1xр

явл-ся оценкой мат.ожидания M(Y/xp)

Возникает вопрос: как сильно может

откл-ся модельное знач-е ŷр

от

соотв-щего условного мат.ожидания

M(Y/xp)

Покажем,что случ.величина Ŷр

имеет норм.распред-ние. Для этого

исполь-ем формулы для ci

и di:

Ŷр=

ŷi=b0+b1xр=∑diyi+∑ciyixp=∑(di+cixp)yi.

След-но,случ.величина Ŷр

явл-ся лин.комб-цией норм.случ.величин

и сама имеет норм.распред-ние. Найдем

мат.ож-ние и дисп-сию дан.случ.величины:

M(Ŷ)=M(b0+b1xp)=M(b0)+M(b1)xp=β0+β1xp,

D(Ŷр)=D(b0+b1xp)=

D(b0)+xp2D(b1)+2xpcov(b0,b1),

cov(b0,b1)=M[(b0-M(b0))(b1-M(b1))]=M[(b0-β0)(b1-β1)]=M[( -b1

-b1 -(

-( -

β1

-

β1 ))(b1-β1)]=M[-

))(b1-β1)]=M[- (b1-β1)(

b1-β1)]=

-

(b1-β1)(

b1-β1)]=

- D(b1)

D(Ŷр)=

D(b0)+xp2D(b1)-2

D(b1)

D(Ŷр)=

D(b0)+xp2D(b1)-2 xpD(b1)=

xpD(b1)= +xp2

+xp2 -

2

-

2 xp

xp σ2

σ2 =

σ2(

=

σ2( )=

σ2(

)=

σ2( +

+ ).

Т.к. σ2

по

выборке не можно опред-ть, вместо нее

подставим ее несмещен.оценку S2=

).

Т.к. σ2

по

выборке не можно опред-ть, вместо нее

подставим ее несмещен.оценку S2= ,

тогда получим выбор.исправл.дисп-сиюслуч.величины

Ŷр:

D(Ŷр)=

S2(Ŷр)=

S2(

,

тогда получим выбор.исправл.дисп-сиюслуч.величины

Ŷр:

D(Ŷр)=

S2(Ŷр)=

S2( +

+ ).

В дальнейшем будем исполь-ть случ.величину

t=

).

В дальнейшем будем исполь-ть случ.величину

t= ,

кот-е имеет распредел-е Стьюдента с

числом степеней своб-ы ν=n-2. Опред-ем

критич.точку tkp=

,

кот-е имеет распредел-е Стьюдента с

числом степеней своб-ы ν=n-2. Опред-ем

критич.точку tkp= n-2

, кот. удовлетв-ет след.условию Р(

n-2

, кот. удовлетв-ет след.условию Р( <tkp)=1-𝛌.Подставим

знач-е вместо t: P(-

<tkp)=1-𝛌.Подставим

знач-е вместо t: P(- n-2<

n-2< <

< n-2)=

1-𝛌,

P(b0+b1xр-

n-2)=

1-𝛌,

P(b0+b1xр- n-2

S(Ŷр)<

n-2

S(Ŷр)< )=1-𝛌.

Выражение в скобках и опред-ет

доверит.интервал для условн. M(Y/xp).

)=1-𝛌.

Выражение в скобках и опред-ет

доверит.интервал для условн. M(Y/xp).

11.

Проверка общ.кач-ва ур-ния регр-сии.

Мера

общ.кач-ва ур-ния регр-сии,т.е.соотв-вия

ур-ния стат.данным явл-ся кофф-т

детерминации R2,кот.опред-ся

по след.форм.: R2=1- . реальн.значения завис.перем-ой отлич-ся

от модельн.знач-ний на величину еi:

yi=ŷi+ei,

i=

. реальн.значения завис.перем-ой отлич-ся

от модельн.знач-ний на величину еi:

yi=ŷi+ei,

i= .

Последнее можно переписать:yi-

.

Последнее можно переписать:yi- =(ŷi-

=(ŷi- )+(yi-

ŷi),где

yi-

)+(yi-

ŷi),где

yi- -откл-ние

i-й наблюд.точки от ср.знач-я, ŷi-

-откл-ние

i-й наблюд.точки от ср.знач-я, ŷi- -откл-ние i-й точки на линии регр-сии от

ср.знач.,yi-

ŷi-откл-ние

i-й наблюд.точки от модельн.знач. Разделим

обе части посл.выраж-я на лев.часть:

-откл-ние i-й точки на линии регр-сии от

ср.знач.,yi-

ŷi-откл-ние

i-й наблюд.точки от модельн.знач. Разделим

обе части посл.выраж-я на лев.часть:

1= +

+ ,

,

получим

тогда исходн.форм-у. Коэф-т детерм-ции

R2

опред-ет

долю разброса завис.переменной, объяснимую

ур-нием регр-сии. Коэф-т детерм-ции: 0≤

R2≤1.

Чем ближе R2

к 1,тем лучше кач-во построен.регр-сии.

Судить о кач-ве ур-ния регр-сии можно и

по ср.ошибке аппроксимации,кот.опред-ся:Ā= ∑

∑ *100%,если

Ā≤10%,

то построен.ур-ние регр-сии качеств-но.

*100%,если

Ā≤10%,

то построен.ур-ние регр-сии качеств-но.

13. Расчет коэф-в множ. Регр-ии.

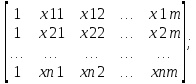

Данные набл-ий и соотв. коэф-ты в матрич. форме:

Y= X=

X= B=

B= ;

e=

;

e=

Ф-ию

Q= в матрич. форме можно предст-ть как

произв. вектор-строки

в матрич. форме можно предст-ть как

произв. вектор-строки на вектор-столбец е. Вектор-столб. Е

можно запис. в виде: е=У-ХВ. Тогда исход.

ф-июQ

запиш. в виде: Q=

на вектор-столбец е. Вектор-столб. Е

можно запис. в виде: е=У-ХВ. Тогда исход.

ф-июQ

запиш. в виде: Q= *е=

*е= *(У-ХВ)=

*(У-ХВ)= *У-

*У- У-

У- ХВ+

ХВ+ ХВ=

ХВ= *У-2

*У-2 У+

У+ ХВ.

Мат-ки док-но, что вектор-столб част-х

произв-х ф-ииQ

по оцен. парам-м имеет вид:

ХВ.

Мат-ки док-но, что вектор-столб част-х

произв-х ф-ииQ

по оцен. парам-м имеет вид:

=

-2

=

-2 У+2

У+2 B.

Приравняв

B.

Приравняв

=

0 получим ф-лу для вычис-я множ. лин-ой

регр-ии:

=

0 получим ф-лу для вычис-я множ. лин-ой

регр-ии:

У=

У= Х)В

=>

Х)В

=> *

* У.

У.