5.7. Комерційний кредит

Комерційні кредити надаються фірмами-виробниками товарів чи послуг своїм клієнтам і полягають в продажу товару або наданні послуг на умовах угоди, що передбачає відтермінування кінцевого розрахунку на визначений термін і під процент. Комерційний кредит передбачає передачу прав власності на товари в момент підписання договору або в момент фізичного отримання товарів покупцем незалежно від часу погашення заборгованості.

Комерційні кредити, надані підприємствами, відображаються в таких статтях активу балансу як розрахунки з дебіторами або розрахунки до отримання.

На відміну від банківського кредиту комерційні надаються підприємствами не з метою отримання прибутку від надання кредитних послуг, а з метою збільшення прибутковості та ефективності основного виду діяльності. Комерційний кредит у країнах з розвинутою економікою є продажем на умовах відтермінування платежу з чітко обумовленим кінцевим терміном погашення заборгованості та механізмом проведення розрахунків.

При комерційному кредитуванні для задовільного управління кредитним ризиком потрібно проводити ефективну кредитну політику, а також вміти кваліфіковано управляти кредитним портфелем (дебіторською заборгованістю) та процедурою кредитування. Основними параметрами дебіторської заборгованості, які мають визначатись кредитною політикою підприємства на основі глибокого аналізу особливостей фінансово-господарської діяльності підприємства та конкурентного середовища, є обсяг дебіторської заборгованості та середній термін погашення заборгованості.

При формуванні кредитної політики керівництво підприємств акцентує увагу на вирішенні таких основних проблем:

- визначення максимально допустимих рівнів ризику;

- визначення оптимального кредитного періоду;

- встановлення системи знижок;

- встановлення механізму інкасації коштів.

Визначення максимально допустимих рівнів ризику полягає у визначенні оптимального співвідношення між обсягом продажу в кредит та розміром можливих втрат при кредитуванні покупців різного класу. Збільшення прибутку від збільшення обсягу продажу в кредит повинно перевищувати можливі збитки від реалізації товару менш надійним покупцям. Оцінка можливих втрат від продажу в кредит складається з оцінки кредитоспроможності потенційних та реальних покупців, встановлення відповідних кредитних рейтингів та ризиків неповернення для них, а також в подальшому розрахунку розміру можливих втрат від кредитування покупців різного класу.

5.8. Обґрунтування та вибір оптимальної форми вексельного кредитування для підприємства комерційним банком

Розгяянемо обидві форми вексельних кредитів на прикладі заводу "Еле-ктропобутприлад" АТ "Концерн-Електрон". Заводом "Електропобутприлад" укладено контракт з приватним підприємством "Магія" (Росія), згідно з яким підприємство зобов'язується виготовити та продати 5000 штук електро-масажерів за ціною 16 доларів США за штуку; для цього завод "Електропобутприлад" укладає договір з ЗАТ "Бібльос", відповідно до якого завод "Електропобутприлад" зобов'язується купити картон для пакування 500 електромасажерів за ціною 1,5 грн. з ПДВ (для одного приладу). Оскільки заводу "Електропобутприлад" бракує грошових коштів для виконання зовнішньоекономічного контракту, укладеного з підприємством "Магія", воно потребує кредитних коштів в сумі 7500 грн. Отриманих векселів, які можуть бути використані для вексельного кредитування, на балансі підприємства немає, проте є дебіторська заборгованість за відвантажений товар, не сплачений в строк ВАТ "ЛЦУ" в сумі 3500 грн. На цей момент ВАТ "ЛЦУ" не спроможне погасити цю заборгованість, проте через 3 місяці зможе погасити її в сумі 10500 грн. Отже, ВАТ "ЛЦУ" може розрахуватись за відвантажений товар з заводом "Електропобутприлад" векселем на суму 10500 грн. з терміном оплати через 90 днів від складання. Цей вексель завод "Електропобутприлад" може використати для отримання вексельного кредиту.

Відсоткова ставка, за якою АК "Електронбанк" надає кредити становить 100%.

У випадку врахування векселя банк перераховує на розрахунковий рахунок заводу "Електропобутприлад" кошти в сумі, що дорівнюють номінальній вартості за мінусом дисконту. Дисконт розраховується за формулою

де С - сума дисконту, грн.;

К - номінальна сума векселя, грн.; Т - термін у днях від дня обліку до дня платежу, дні; П - ставка врахування, %.

Вартість, за якою банк враховує вексель, становить 10500 - 2625 = 7875 (грн.).

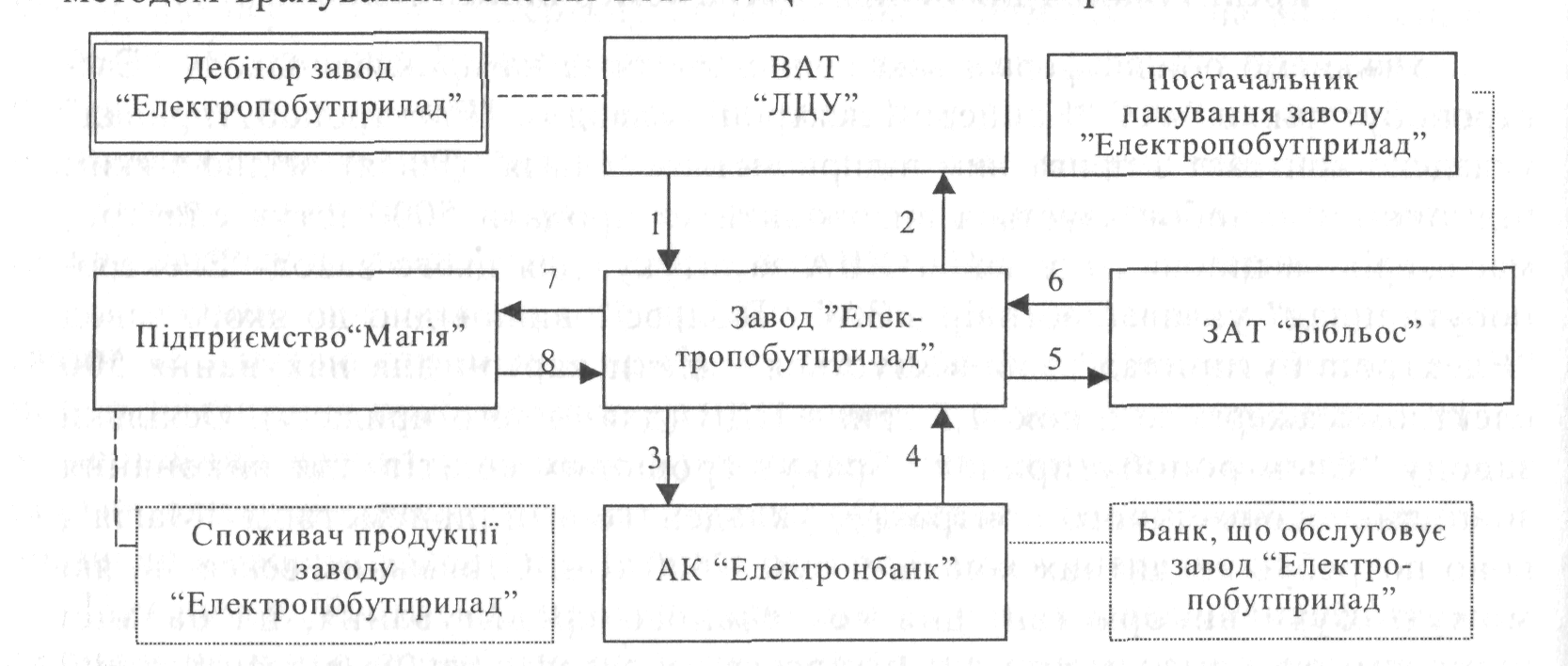

Схема розрахунків заводу "Електропобутприлад" з постачальником

пакування для експортної продукції з використанням банківського врахування

векселя і графічна модель надання кредиту заводу "Електропобутприлад"

методом врахування векселя ВАТ "ЛЦУ" показані на рис. 5.2 і 5.3.

Рис. 5.2. Схема розрахунків заводу "Електропобутприлад" з постачальником

пакування для експортної продукції з використанням банківського врахування векселя:

1 - ВАТ "ЛЦУ" емітує вексель на суму 10500 грн.; 2 - завод "Електропобутприлад"

зменшує заборгованість ВАТ "ЛЦУ"за відвантажений товар на суму емітованого

векселя; З - завод "Електропобутприлад" передає вексель емітований ВАТ "ЛЦУ"

АК "Електронбанк " на підставі укладеного договору про врахування векселя;

4 — АК "Електронбанк" перераховує на розрахунковий рахунок заводу

"Електропобутприлад" грошові кошти в сули, що дорівнюють вартості, за якою

враховано вексель (10500 - 2625 = 7875 грн.); 5 - завод "Електропобутприлад"

розраховується з ЗАТ "Бібльос" - 7500 грн.; 6 - ЗАТ "Бібльос" відвантажує заводу

"Електропобутприлад" необхідну кількість матеріалу.; 7 - завод

"Електропобутприлад" виготовляє і відвантажує підприємству "Магія"

електромасажери; 8 -"Магія" розраховується з заводом "Електропобутприлад"

за відвантажені електромасажери в сумі 8000 доларів СІЛА

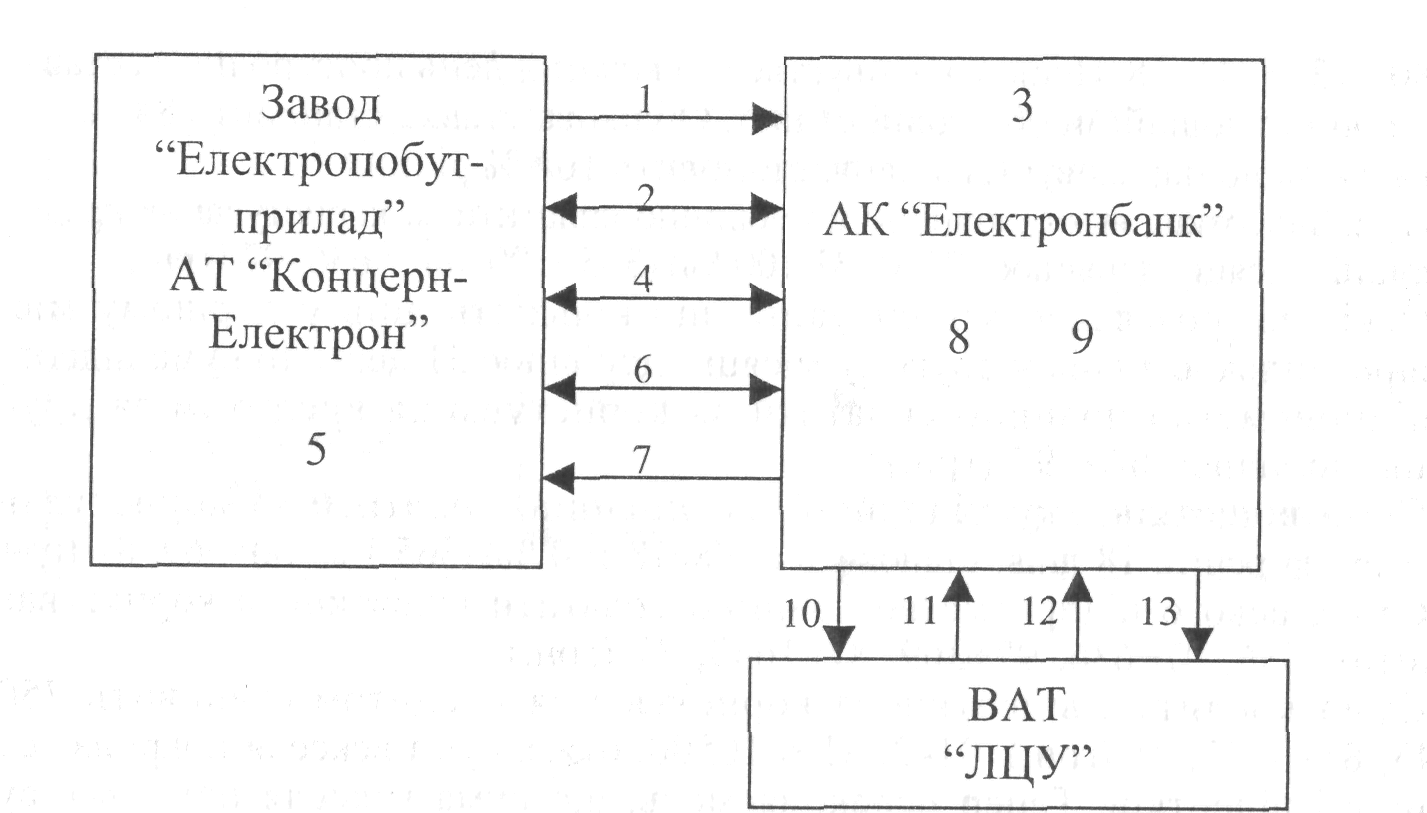

Рис. 5.3. Графічна модель надання кредиту заводу "Електропобутприлад"

АТ "Концерн-Електрон" методом врахування векселя ВАТ "ЛЦУ":

1 - подання документів для розгляду питання про врахування векселя,

2 - видача розписки про отримання векселя; 3 - юридична та економічна

експертиза векселя; 4 - укладання договору про врахування векселя; 5 - оформлення індосаменту на векселі; б - підписання Акта прийому-передачі

векселя; 7 — оплата вартості, за якою враховано вексель; 8 - реєстрація векселя в Книзі обліку врахованих векселів; 9 - передача векселя в

касу на зберігання; 10 - пред'явлення векселя до оплати;

11- підписання Акта пред'явлення векселя до оплати; 12 - оплата вексельної суми; 13 — повернення векселя з відміткою про погашення.

У випадку надання кредиту під заставу векселя банк відкриває заводу "Електропобутприлад" позичковий рахунок. У забезпечення кредиту завод "Електропобутприлад" передає в заставу вексель ВАТ "ЛЦУ". Номінальна вартість векселя становить 10500 грн., кількість днів до погашення - 90. Сума кредиту, що потребує підприємство, становить 7500 грн.; термін кредиту -80 днів. Отже, співвідношення суми кредиту до наданого забезпечення становить 7500/10500 -100 % = 71,43 %.

Розрахуємо, чи достатньо цього забезпечення для покриття суми позички, відсотків за користування кредитом і пені у випадку непогашення підприємством кредиту і відсотків.

Розглянемо найгірший випадок: підприємство не погашає ні кредиту, ні відсотків, причому приймемо, що кількість днів у перших двох місяцях — 31; тоді кількість днів, що залишається до погашення кредиту, дорівнює:

80 - (31+31)=18. Пеня нараховується за кожний день прострочки за ставкою, що дорівнює подвійній обліковій ставці. Облікова ставка становить 84 %, отже, ставка, за якою нараховується пеня, становить 164 % річних.

Сума відсотків, яку підприємство повинно сплатити за користування кредитом за перший місяць, дорівнює (7500 -31 100 %)/(365 100 %) = 636, 97 (гра)

Оскільки розглядається ситуація, що кількість днів у першому місяці дорівнює кількості днів у другому місяці і дорівнює 31 день, то сума відсотків, що підприємство повинно сплатити за користування кредитом за другий місяць, дорівнює 636, 97 (грн.).

Сума відсотків, яку підприємство повинно сплатити за користування кредитом за решта 18 днів, становить (750018100 %)/(365-100 %)=369, 87 (грн.).

Отже, всього підприємство повинно сплатити відсотків за користування кредитом 636, 97+636, 97+369, 87=1643, 81 (грн.).

Сума кредиту і відсотків за користування кредитом становить 7500+ +1643, 81=9143, 81 (грн.). 9143, 81 < 10500, отже, сума векселя покриває суму кредиту і відсотків. Тепер переконаємось, що сума векселя покриває суму кредиту і відсотків разом із пенею, що буде нарахована у разі, якщо підприємство взагалі не сплачуватиме відсотків і не погасить кредит.

Кількість днів від нарахування відсотків за перший місяць до дати погашення векселя становить 90-31=59 (днів); за другий місяць - 90-31-31=28 (днів); за решта 18 днів - 90-31-31-18 = 10 (днів).

Отже, пеня, яка буде нарахована у випадку несплати підприємством відсотків за перший місяць, дорівнює 636, 97-59 164 %)/(365 100 %)= 168, 86 (грн.).

Пеня, яка буде нарахована у випадку несплати підприємством відсотків за другий місяць, дорівнює (636, 9728 164 %)/(365 100 %)=80, 14 (грн.).

Пеня, що буде нарахована у разі несплати підприємством відсотків за останні 18 днів користування кредитом, дорівнює (369, 8710 164 %)/(365 -100 %)= =16, 62 (грн.).

Пеня, яка буде нарахована у разі несплати підприємством відсотків за користування кредитом за весь термін користування кредитом, становить 168, 86+80, 14+16, 62 =265, 62 (грн.).

Пеня, яка буде нарахована у разі неповернення підприємством кредиту, становить (7500 -10 -164 %)/(365 -100 %)=336,99, де 10 — кількість днів від дати, коли повинен бути повернений кредит, до дати, коли повинен погаситись вексель, переданий в заставу.

Сума кредиту, відсотків за користування кредитом і сума пені, що буде нарахована у разі несплати підприємством відсотків і неповернення кредиту, становить 9143, 81 + 265, 62 + 336, 99 = 9746, 42 (грн.). 9746, 42 < 10500, отже, сума векселя є достатньою, щоб відшкодувати витрати банку у випадку неповернення кредиту і несплати відсотків.

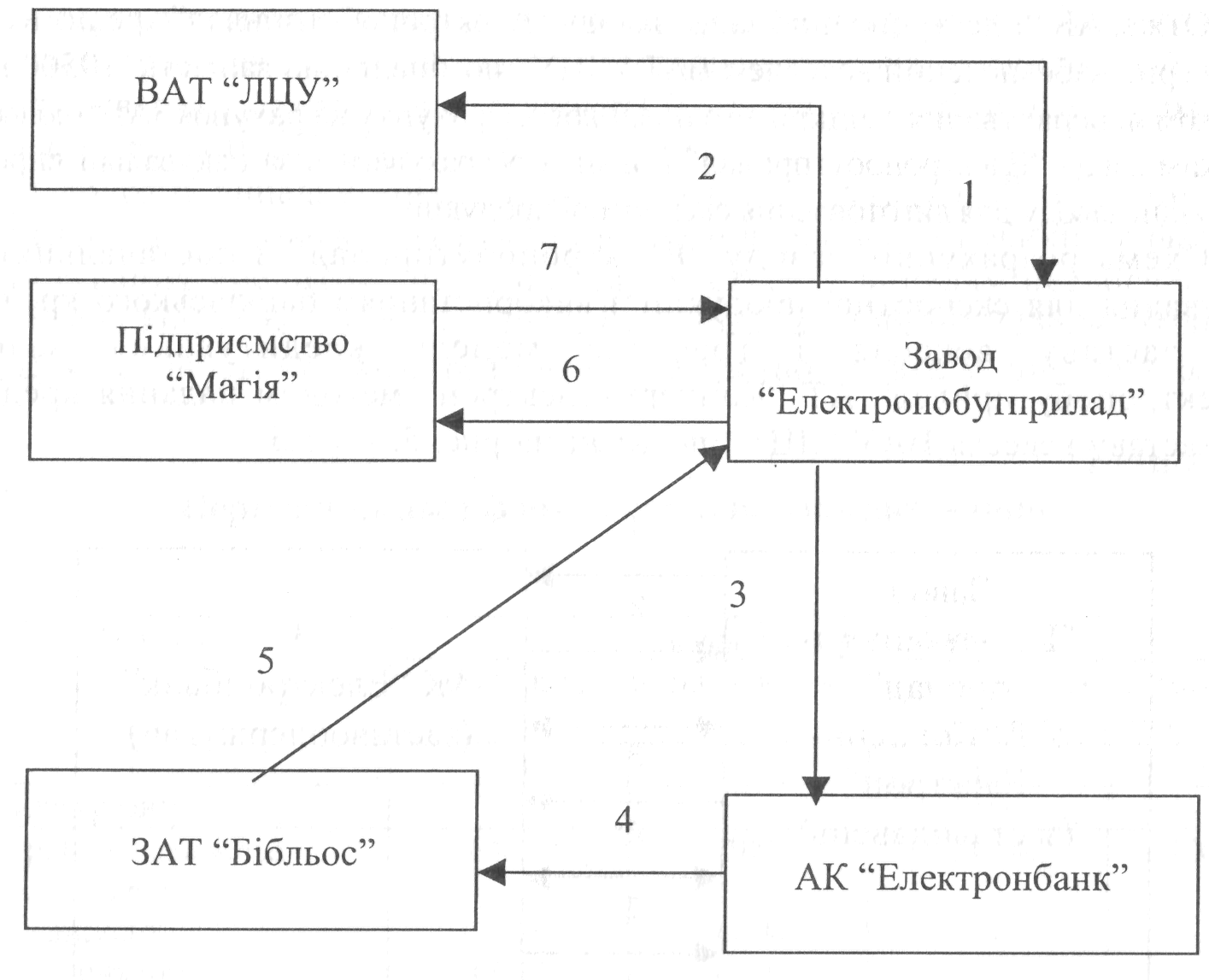

Рис. 5.4. Схема розрахунків заводу "Електропобутприлад" АТ "Концерн-Електрон" з постачальником пакування для експортної продукції

з використання банківського кредиту під заставу векселя:

1 - ВАТ "ЛЦУ" емітує вексель на суму 10500 грн.; 2 - завод "Електропобутприлад " зменшує заборгованість ВАТ "ЛЦУ" за відвантажений товар на суму емітованого векселя; 3 -завод "Електропобутприлад" передає вексель, емітований ВАТ "ЛЦУ" ПЛФ АК "Електронбанк " на підставі укладеного договору про врахування векселя;

4 — АК "Електронбанк" відкриває заводу "Електропобутприлад" спеціальний позичковий рахунок і перераховує з нього на розрахунковий рахунок ЗАТ "Бібльос"

грошові кошти в сумі 7500 грн.; 5 - ЗАТ "Бібльос" відвантажує заводу "Електропобутприлад" необхідні матеріали; 6 - завод "Електропобутприлад"

виготовляє і відвантажує підприємству "Магія" електромасажери;

7 - "Магія"розраховується з заводом "Електропобутприлад" за відвантажені

електромасажери в сумі 8000 доларів США